La Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA) dio a conocer los dieciséis proyectos que, mediante la Resolución 551/2021, optaron por desistir de la prioridad de despacho asignada en diferentes rondas el Mercado a Término de Energías Renovables (MATER) y de ese modo se liberó 313,4 MW de capacidad de transporte que fue comprometida previamente.

De esos dieciséis proyectos, la mayoría correspondía a centrales generación fotovoltaica – precisamente doce -, acumulaban 164 MW de potencia y estaban previstos en el Noroeste Argentino (10/12) y Cuyo (2/12).

Mientras que en el caso de los parques eólicos, la potencia acumulada era de 149,4 MW y todos se ubicaban en la provincia de Buenos Aires, con la particularidad de que tres el corredor de la costa y el restante en el corredor Comahue.

Además, otro dato es que todas bajas pertenecen a las primeras cuatro convocatorias del MATER, es decir entre el último trimestre del 2017 y el tercero del año siguiente; correspondiendo 26 MW al llamado del 4° Trim. 2017, 70.0 MW al 1° Trim. 2018, 118.4 MW al 2° Trim. 2018, y 99.0 MW al 3° Trim. 2018.

Pero vale aclarar que la cantidad de emprendimientos alcanzados por la normativa nacional publicada el 16 de junio en el Boletín Oficial era de veintisiete parques, por un total de 608,12 MW de potencia, entre los cuales existían proyectos ya habilitados comercialmente.

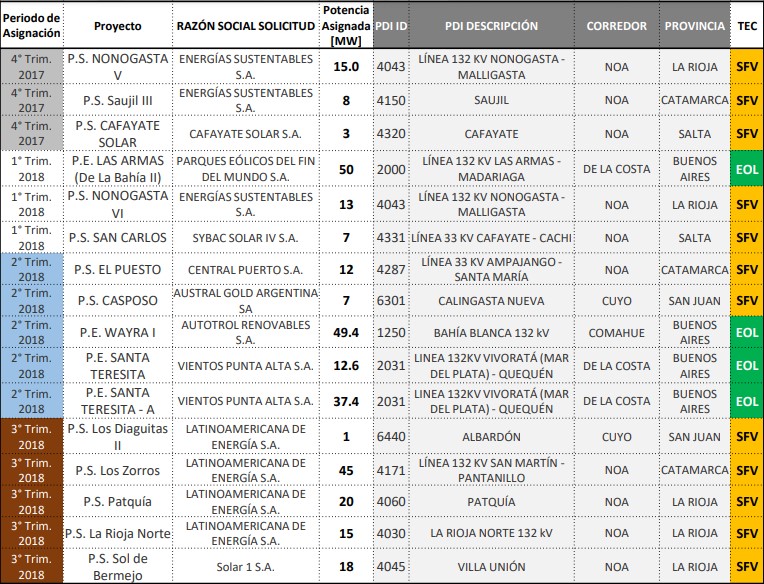

En resumen, estos son los proyectos que optaron por el desistimiento de la prioridad de despacho:

En consecuencia, la cantidad de asignaciones pasó de 48 proyectos y 1204.6 MW a 32 emprendimientos que acumulan una potencia de 891.2 MW, de los cuales sólo 27 centrales (761.2) están habilitadas con prioridad.

¿Cuál es la capacidad disponible en el Mercado a Término?

Como se mencionó previamente, se liberaron más de trescientos megavatios que ya están disponibles tanto en la convocatoria vigente del MATER, la cual tiene al 30 de septiembre como fecha límite para solicitar prioridad de despacho.

Y de este modo se amplió el máximo asignable en la zona que incluye la Comahue, Patagonia y Buenos Aires pasó de 32 MW a 182 MW; en tanto que las regiones Centro, Cuyo y el Noroeste Argentino vio un aumento de 167 MW a 226 MW. Mientras que el Litoral y el Noreste Argentino también poseen mayor capacidad disponible, con 200 MW para cada región.

Como consecuencia, y según averiguó Energía Estratégica con allegados del sector, hay buenas expectativas para el actual llamado del mercado entre privados para que varios proyectos soliciten prioridad de despacho tras lo hecho en el segundo trimestre de este año, donde se presentaron dos parques solares.