El Global Solar Council (GSC) pronostica que el nivel de participación de la energía solar fotovoltaica en Latinoamérica podría ir en caída dentro del segmento utility scale, así lo revela su “Global Market Outlook 2021-2025”.

En una reciente reunión del Task Force Latam, el grupo de trabajo del GSC para esta región reforzó aquello y sus miembros alertaron que en la actualidad existen “proyectos en stand by”, “subastas pendientes” y “un entorno político difícil para el despliegue de nuevos desarrollos”.

Entre los países donde más contraste entre potencial de desarrollo de nuevos proyectos y condiciones desfavorecedoras para su ejecución sobresalieron Argentina, México y Perú; en tanto que otros como Brasil, Chile y Colombia, tendrían mejores pronósticos para el despliegue de nuevos proyectos en este lustro e inclusive década.

Por parte de México, asistió al evento del Task Force Latam, Nelson Delgado, director ejecutivo de la Asociación Mexicana de Energía Solar (Asolmex), quien señaló que para la actual administración de gobierno la energía solar fotovoltaica distribuida es considerada un componente clave para alcanzar las metas de energía limpia pero no así la escala utility scale.

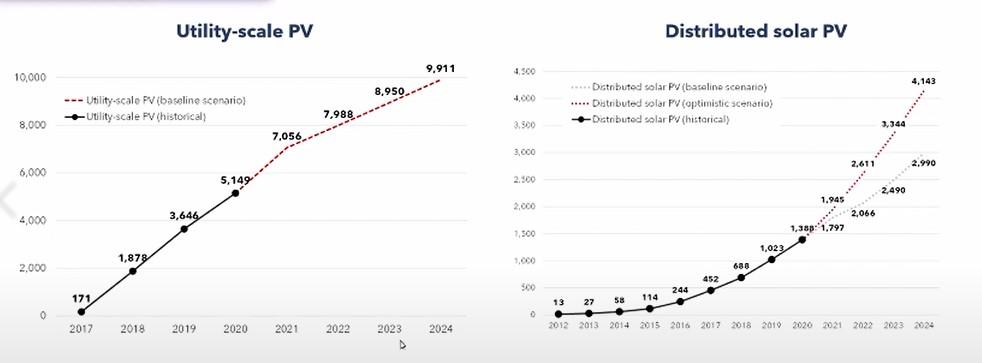

De allí que, en el escenario más favorecedor, la Secretaría de Energía estima que la capacidad instalada anual de energía solar en utility scale podría ser cercana al 1 GW entre 2021 y 2024, mientras que en generación distribuida podría duplicar la capacidad instalada actual.

De los 6808 MW instalados al 2020, la energía fotovoltaica a escala de servicios públicos sólo agregó 1.5 GW de capacidad, un poco menos que en 2019 y 2018 (1.77 y 1.71 GW respectivamente). Esta caída podría agudizarse y las instalaciones anuales reducirse debido a grandes incertidumbres sobre el futuro de las políticas para la energía solar.

Aunque la decisión del gobierno de apoyar los combustibles fósiles en detrimento de las energías renovables afectó las perspectivas de la energía solar y la confianza de los inversores se vio gravemente afectada, el GSC sigue señalando que México podría sumar 8,723 MW de nueva capacidad entre 2021 y 2025. Pero de no haber una marcha atrás en medidas que afectan a las inversiones de privados, el país se encontraría alejado de esa meta.

Sin ir demasiado lejos, en lo que respecta a barreras en la autorización de proyectos utility scale, este mes la Comisión Reguladora de Energía (CRE) dio lugar sólo a dos solicitudes solares y negó el permiso a otras cuatro (ver detalle).

Desde Argentina, Marcelo Álvarez, coordinador del comité de energía solar fotovoltaica de la Cámara Argentina de Energías Renovables (Cader) recordó que las medidas impulsadas a partir de la Ley nacional 27191 apuntan a lograr un 20% de participación de las energías renovables en la cobertura de la demanda al 2025, lo que implica una adición de 10 GW en el periodo comprendido entre el 2015 al 2025.

Sin embargo, Argentina aún estaría lejos de aquella meta. Según reporta la Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa), el país cuenta con 5095 MW instalados de Energías Renovables No Convencionales (ERNC) en la actualidad, de los cuales la tecnología solar fotovoltaica lleva sólo 1061 MW.

A la mitad del objetivo y sin nuevas rondas de RenovAr, una gran responsabilidad recae sobre proyectos renovables en “stand by”, entre los cuales se encuentran algunos solares. De allí que, a mediados de abril, CAMMESA reportó a la Secretaría de Energía de la Nación 46 proyectos con causales de rescisión contractual que acumulaban 1340 MW de potencia y le solicitó que resuelva su situación.

Como respuesta la Secretaría de Energía publicó la Resolución 742/2021, que persigue el objetivo de destrabar la situación de los proyectos del Programa RenovAr con la mira puesta en incrementar progresivamente la participación de las fuentes renovables de energía en la matriz eléctrica.

A aquellos proyectos se les sumarán progresivamente los asignados con prioridad de despacho en las distintas rondas del Mercado a Término de las Energías Renovables (MATER). Es preciso indicar que en la última ronda dos parques solares de 108 MW de potencia entre ambos fueron los ganadores.

Aún así, tanto RenovAr como en MATER siguen arrastrando proyectos pendientes. De allí que la Secretaría estaría trabajando en una nueva medida, similar a la Res. N° 551/2021 (MATER) y la Res. N° 742/2021 (RenovAr), para destrabar los proyectos, planteando más flexibilidad a los parques por ejecutarse o menos penalidades para quienes no quieren continuar con la construcción y puedan “liberar” esa capacidad para nuevos proyectos.

Como representante de Perú, Paloma Sarria, directora ejecutiva de la Asociación de Energías Renovables (SPR), también puso foco en la ausencia de nuevas rondas de subastas y en el gran potencial fotovoltaico que existe en el sur del país.

Subrayó que “desafortunadamente” están en stand by desde la última subasta RER en 2015 pero que ahora el sector tiene la maduración suficiente para seguir impulsando el desarrollo de estas tecnologías, especialmente solar.

La ausencia de incentivos gubernamentales y esquemas que pueden permitir que esta tecnología se desarrolle no impidió el establecimiento de nuevas empresas renovables en el país con ánimos de invertir en el despliegue de la tecnología.

Ahora bien, ¿cuánto más puede crecer Perú en energías renovables? Según el operador local del sistema nacional, aproximadamente 2100 MW de capacidad solar podrían instalarse en los próximos 8 a 10 años sin perturbar la red local. Pero, por otro lado, la SPR releva más de 8000 MW en desarrollo que quieren ingresar al sistema.