Los proyectos eólicos en Sudamérica han experimentado un crecimiento significativo en los últimos años y se espera que esa tendencia continúe.

De acuerdo al informe «Perspectivas de energía en tierra de América del Sur» de Wood Mackenzie, grupo global de investigación y consultoría sobre la industria de las energías renovables, el mercado eólico total añadirá 41,2 GW de proyectos terrestres hasta 2032, lo que representa un crecimiento del 122%.

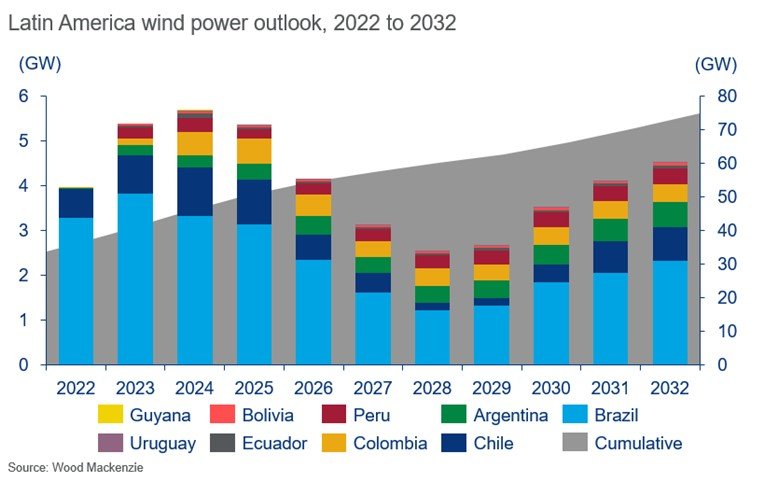

“Esta actividad dará como resultado una capacidad acumulada de 75 GW para 2032, frente a los casi 34 GW a finales de 2022. Brasil liderará el camino en este período con 23 GW y el 56% de todo el crecimiento, seguido de Chile”, explica el reporte.

En diálogo con Energía Estratégica, Karys Prado, analista senior de investigación, energía y energías renovables de Wood Mackenzie explica con mayor profundidad el informe.

Detrás de Brasil y Chile, ¿Cuáles son los mercados que impulsarán este incremento del 122% por qué?

El tercer mercado principal es Colombia. Las adiciones de capacidad para este país conforman casi el 8% de la perspectiva total. No obstante, invertir en la infraestructura de transmisión es el factor más importante para el crecimiento de los mercados colombianos. Las restricciones de la red en lugares ricos en viento, como La Guajira, y la creciente competencia solar limitan las posibilidades de aumentar la capacidad.

Las acciones anteriores han adjudicado cerca de 1,6 GW de proyectos eólicos, pero también dependen de las demoradas expansiones de la red para conectarse. Este es un aspecto clave para el mercado eólico colombiano.

¿Cuáles son los proyectos más relevantes que explican el crecimiento estimado?

En lugar de proyectos específicos, este crecimiento se explica más por la dinámica de los mercados relevantes. Históricamente hemos visto que las procesos regulados a través de subastas, han sido el papel principal del mercado para impulsar las energías renovables en la región.

No obstante, esto comenzó a cambiar con una nueva ola de actividad de libre mercado. Veremos grandes compradores de los sectores comercial e industrial alejándose de las subastas y migrando al mercado no regulado (o llamado libre) para buscar acuerdos favorables de compra de energía como PPAs.

Estos contratos impulsarán significativamente la construcción en América del Sur, principalmente en mercados más maduros como Argentina, Brasil, Chile y Perú. En resumen, en la actualidad, los países más libres de regulación son realmente los más relevantes en términos de desarrollo eólico en América del Sur, a excepción de Colombia cuyo mercado sigue estando bastante regulado.

A su vez, a largo plazo, vemos que con la demanda emergente de hidrógeno verde también se desbloquearán con oportunidades de desarrollo, especialmente en Brasil y Chile. En este sentido, este vector energético será un trampolín a largo plazo, ya que solo estos países agregarán 1,5 GW de capacidad hasta 2032 para respaldar esta actividad. Aunque se han anunciado varios proyectos de varios gigavatios, se encuentran en una etapa inicial de desarrollo y solo se ampliarán después de 2030.

¿Y que desafíos enfrentan todos los países de la región?

Lógicamente, en nuestras perspectivas también consideramos las barreras y los desafíos que tienen estos mercados impulsores. El crecimiento de la energía eólica no está limitado y habrá retos como la competencia de la energía solar fotovoltaica y una infraestructura de transmisión insuficiente.

La energía eólica ha tenido una ventaja histórica, pero esto se erosionará a medida que las tecnologías solares puedan aprovechar una distribución geográfica más amplia y se volverán más baratas con el tiempo. Esto vuelve a la energía solar más competitiva.

Además, los desarrolladores eólicos en toda América del Sur enfrentarán desafíos debido a las limitaciones de la red porque este tipo de planificación de proyectos de generación supera a las líneas de transmisión.

La entrada La energía eólica terrestre en Sudamérica crecerá un 122% hasta 2032 se publicó primero en Energía Estratégica.