Por Aldo Bianchi Alzugaray *

La Argentina es uno de los países con la matriz energética más limpia del mundo, porque a diferencia de Europa, Asia o América del norte, no quema carbón. Tiene una infraestructura gasífera de las más extensas del mundo y el consumo per cápita (incluyendo energía eléctrica e industrias) alcanza los 1.100 m3/d, ademas, Argentina tiene desde hace 20 años, la matriz energética que Alemania aspira para 2050.

Las diferencias de temperatura entre invierno y verano y la concentración de la demanda, provoca también algunos problemas en el abastecimiento, con grandes picos de demanda, y una infraestructura enorme porque la demanda residencial quintuplica su volumen entre enero y julio.

La consecuencia es que en invierno se producen cortes que afectan a algunas industrias y en particular, a las generadoras eléctricas, las cuales deben recurrir a los combustibles líquidos, lo que trae consecuencias negativas.

Técnicamente se acorta la vida de las centrales y se reduce su factor de capacidad, económicamente hablando se producen mayores costos por uso de combustibles más caros, una logística más compleja y onerosa y también dificultades financieras, que en ocasiones obligan al Tesoro a desembolsos imprevistos.

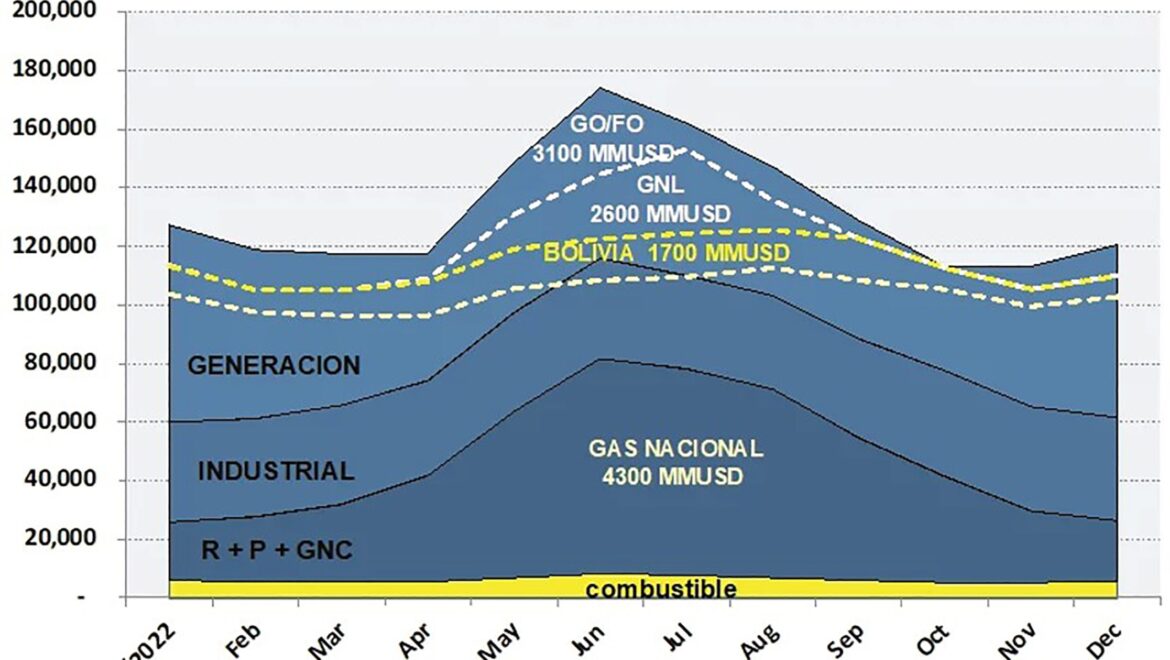

El gráfico siguiente, elaborado por el Ing. Raúl Bertero, muestra un año típico donde pueden apreciarse el origen del combustible para abastecer el pico de demanda.

Según Bertero, teniendo en cuenta los altos costos del gas y de los combustibles importados del año 2022, “el costo total de abastecimiento a los usuarios residenciales, comerciales, industriales y generación alcanzó los 11.700 millones de dólares.” Los cálculos fueron realizados según los valores de precios promedio anual de los energéticos del año 2022: 3,9 dólares por millón BTU para el gas nacional, 14,5 dólares por millón de BTU para el gas de Bolivia, 38 dólares por millón de BTU para el GNL y 24 dólares por millón de BTU para el Gasoil y el Fueloil.

Bolivia

El gráfico muestra además, la relevancia de las importaciones de gas de Bolivia. Al respecto es preciso señalar dos cuestiones: la primera es que después de casi 50 años, Bolivia dejará de abastecer en firme, a raíz del declino en sus cuencas.

La segunda -casi nunca mencionada- es que las importaciones del norte poco tenían que ver con la imposibilidad de abastecimiento argentino, sino más bien por razones geopolíticas, para mantener a Bolivia en la órbita de influencia de la Argentina y también para equilibrar la balanza comercial. Las cosas han cambiado y hoy soplan otros vientos por lo que las moléculas deberán también cambiar el sentido de circulación.

El problema es que la infraestructura de la región norte no preveía la suspensión abrupta del abastecimiento y el cambio de rumbo ahora desde el sur hacia el norte.

“No hay plata”

Javier Gerardo Milei es el noveno presidente en los cuarenta años de democracia. En su discurso de asunción, el mandatario auguró un futuro inmediato de recortes, mayor inflación y pobreza. “No hay alternativa posible al ajuste. El shock impactará de manera negativa en la cantidad de personas en situación de pobreza” y agregó: “Empezamos recortando la obra pública y llevándola a cero, y las que están en curso las licitamos. Los contratos se respetan. Pero vamos a una iniciativa privada a la chilena”.

Estas declaraciones mantienen aún en vilo no sólo a buena parte de las empresas constructoras, sino a muchos argentinos que conocen el sector energético y son conscientes de la necesidad de construir infraestructura para abastecer al centro y norte argentino, sustituyendo las importaciones de Bolivia con gas de Vaca Muerta.

Esa necesidad se ciñe también a un plazo determinado. Hoy deberían estar encarándose las obras para lograr abastecer la región en invierno. De lo contrario las importaciones elevarían los costos de forma astronómica, ya sea que los pague el tesoro o la demanda.

Cabe recordar también que aún queda pendiente la construcción del segundo tramo del Gasoducto Presidente Néstor Kirchner (GPNK) entre Salliqueló y San Jerónimo, en la provincia de Santa Fe.

A mediados del año 2023, el primer tramo incorporó 11 MMm3/d que sustituyeron la importación de GNL por barco, amortizando a una velocidad récord la inversión.

Con la entrada en funcionamiento de las plantas compresoras Tratayén y Salliquelo, actualmente en funcionamiento, el caudal transportado podría alcanzar los 21 MMm3/d. Si se construyera el segundo tramo Salliqueló-San Jerónimo, parte de este caudal estaría disponible en la región metropolitana, disminuyendo significativamente las importaciones de GNL.

Interrogantes

¿De dónde provendrá el gas que sustituirá al boliviano para abastecer generación, hogares e industrias en 7 provincias argentinas? Esa energía toma relevancia cuando se piensa en las decenas de proyectos mineros que avanzan en el Triángulo del Litio.

Por otra parte, es preciso mencionar también, que tanto el transporte como la distribución de gas por redes constituyen Servicios Públicos y como manda el Artículo 2º inciso “b” de la ley 24.076 “Promover la competitividad de los mercados de oferta y demanda de gas natural, y alentar inversiones para asegurar el suministro a largo plazo”. Hasta ahora no hubo DNU que modifique al Marco Regulatorio Gasífero.

Por el Norte

Las provincias del noroeste argentino reciben el suministro de gas a través del Gasoducto Norte. Entre las jurisdicciones beneficiadas se cuentan Córdoba, La Rioja, Catamarca, Santiago del Estero, Tucumán, Salta y Jujuy.

Este gasoducto actualmente opera en dirección norte-sur y posee una configuración telescópica. Su capacidad se ajusta de manera progresiva a las diversas demandas regionales a medida que avanza.

En el gráfico 2 se detalla la capacidad operativa por segmentos, de norte a sur. Además, se destaca la capacidad ampliada de 19 MM m3/d que se proyecta para el funcionamiento en dirección sur-norte, según lo indicado por Transportadora de Gas del Norte (TGN). Es relevante señalar que, debido a consideraciones de diseño vinculadas a los puntos de consumo, las capacidades informadas podrían variar para la operación sur-norte en relación con las que figuran en el presente diagrama.

La empresa Energía Argentina S.A. (Enarsa) ya había iniciado el proceso licitatorio y en octubre abrió los sobres con las propuestas económicas para el renglón 1 y esta semana se abrió el sobre económico para el renglón 2. Respecto de la infraestructura existente, la licitación abarca las obras necesarias para la operación bidireccional de cinco plantas compresoras existentes en Córdoba, Santiago del Estero y Salta, tramos de loop (gasoducto paralelo al troncal) por 62 kilómetros para el refuerzo del Gasoducto Norte. Además, el proyecto prevé la construcción de un nuevo gasoducto de 123 km y 36” que vincula las plantas compresoras La Carlota y Tío Pujio..

La UTE Techint-SACDE, que participó de la construcción del Gasoducto Néstor Kirchner, iba camino a adjudicarse la obra, pues había presentado la oferta más económica del Renglón 1, la cual representaba una erogación de 141.410 millones de pesos, frente a los 183.384 millones de pesos que ofertó BTU, su único competidor luego de la descalificación de Pumpco, una de las subsidiarias de MasTec, la empresa de la familia Más Canosa.

Actualmente, el gobierno tiene aprobado el préstamo de US$ 540 millones que aportará la Corporación Andina de Fomento (CAF), el banco de desarrollo de América Latina, para financiar la obra, mediante el decreto 230/2023, monto que cubre la construcción pero no el costo de los ductos de 36 y 30 pulgadas.

En lo que concierne al Sistema del Gasoducto Norte (SGN), el troncal, construido en 1960, tiene un diámetro nominal de 24 pulgadas y una presión máxima de operación (MAPO) en torno de los 60 kg/cm2, con su punto de inicio en Campo Durán. A lo largo del tiempo, se llevaron a cabo expansiones en el sistema mediante la inclusión de conductos paralelos (loops) entre las estaciones compresoras de diversos diámetros y presiones de diseño, como por ejemplo, 30 pulgadas y 75.5 kg/cm2.

Asimismo, se efectuaron mejoras en la capacidad del conducto, que actualmente cuenta con 12 plantas motocompresoras y turbocompresoras, distribuidas a lo largo de su trazado.

Suministro en el Centro y Norte

Debido a limitaciones geográficas que impiden la instalación de una terminal de regasificación de Gas Natural Licuado (GNL), la opción más eficiente para abastecer al centro y norte del país recae en la infraestructura que ya existe.

A diferencia de las áreas de AMBA o Bahía Blanca, donde la demanda invernal puede abastecerse con buques de GNL, el norte del país se verá obligado a recurrir a una operación costosa de regasificación en el Puerto de Mejillones en Chile, más el costo de transporte.

Por tanto resulta lógico y de una mayor economía (tenemos un presidente economista) aprovechar la infraestructura de transporte para redirigir el gas proveniente de la cuenca neuquina hacia el norte del país. Naturalmente, deberá compensarse el suministro de gas desviado hacia el norte y destinado a abastecer la región de AMBA y el litoral a través del Gasoducto Centro-Oeste. Seguramente a Terminal de Regasificación de Escobar cumplirá ese rol.

Mirando al norte

En la actualidad, para facilitar el cambio en la dirección del flujo, se encuentra operando el Gasoducto Mercedes-Cardales (GMC), una obra complementaria del Gasoducto Néstor Kirchner (GPNK), que conecta los sistemas de transporte de alta presión de TGN y TGS.

La capacidad de derivación actual del GMC, depende fuertemente de las presiones de los puntos que interconecta en los gasoductos Neuba II de TGS y el Tramo San Jerónimo-GBA de TGN. Hasta tanto no se encuentre finalizada la planta compresora Mercedes (actualmente en construcción), su capacidad de transporte es de alrededor de 9 MMm3/d hacia el norte.

Para que el gas pueda fluir en dirección sur-norte por el GMC, la presión real en el punto de TGN (Cardales) debe ser inferior a la del punto de TGS (Mercedes). Este factor variará a lo largo del año en función de las condiciones de consumo e inyección de gas o GNL en el sistema.

Cabe recordar que la capacidad de transporte entre San Jerónimo y Tío Pujio para la operación Norte-Sur es de aproximadamente 9 MMm3/d. Sin embargo, el consumo estimado en el centro y norte del país supera ampliamente la capacidad actual de reversión del gasoducto proporcionada por el GMC.

En particular, se observa que el flujo estimado promedio entre Campo Durán y Tío Pujio ronda los 13-14 MMm3/d durante los meses de verano y alcanza los 17-18 MMm3/d en los meses de invierno.

Por lo visto, resulta evidente la imperiosa necesidad de llevar a cabo obras adicionales que posibiliten tanto el aumento del potencial de reversión del gasoducto, como la operación bidireccional de las plantas. Esta necesidad se fundamenta, en primer lugar, en que la capacidad de transporte sur-norte proporcionada por el Gasoducto Mercedes-Cardales (GMC) y la reversión del tramo San Jerónimo-Tío Pujio no puede exceder los 9 MMm3/d. Además, se suma la limitación derivada de la incapacidad de las sucesivas plantas compresoras del Gasoducto Norte para operar en forma bidireccional, lo que restringe la compresión de gas en dirección Sur-Norte.

En lo que respecta a la demanda eléctrica, resulta indispensable abastecer de gas natural para la generación eléctrica. Según las cifras del año 2021, sólo los ciclos combinados de las provincias del norte consumieron un promedio anual cercano a los 7 MMm3/d, con un pico en enero que alcanzó casi los 10 MMm3/d. Esta situación resalta la urgencia de contar con una alternativa de abastecimiento, dado que la sustitución de ese volumen por combustibles líquidos resultaría impracticable.

Volúmenes

Las iniciativas vinculadas a la Reversión del Gasoducto Norte se encuentran integradas en el marco del plan de obras delineado en el Plan Transport.AR. Estas acciones comprenden la conclusión del “loop” entre las Plantas Tío Pujio y Ferreyra, así como las intervenciones requeridas en cinco plantas compresoras para posibilitar la inversión del flujo de sur a norte y la bidireccionalidad del sistema.

También engloban la construcción de un gasoducto de interconexión entre el Gasoducto Centro Oeste y el Gasoducto Norte, estableciendo un enlace entre las Plantas Compresoras de La Carlota (Gasoducto Centro Oeste) y Tío Pujio (Gasoducto Norte).

Estas obras posibilitarían el suministro de gas nacional al centro y norte del país, sustituyendo los volúmenes provenientes de Bolivia. Este logro se concretaría gracias a la derivación de caudal desde el Gasoducto Centro Oeste al Gasoducto Norte. Por otro lado, se optimiza el potencial de reversión del Gasoducto Norte mediante el incremento de la capacidad de transporte derivado de la conclusión del loop y obras de bidireccionalidad.

Estas obras se conciben como complementarias a las ejecutadas en la Etapa 1 del Gasoducto del GNK que permitirá abastecer los centros de consumo con gas incremental incorporado al sistema, reemplazando en parte los volúmenes transferidos al norte.

Las obras como el Gasoducto Mercedes-Cardales y loop al Neuba II, facilitan la transferencia de caudal adicional hacia el Gasoducto Norte, incrementando así la capacidad de inversión del sistema.

En consonancia con la capacidad de transporte del Gasoducto Centro Oeste (ver figura), el gasoducto La Carlota-Tío Pujio podrá derivar hasta 17 MMm3/d. A pesar de que el Gasoducto La Carlota-Tío Pujio cuenta con una capacidad de diseño superior (debido a su diámetro nominal de 36 pulgadas y una Máxima Presión de Operación de 97 kg/cm2), se ve limitado por la capacidad del sistema que lo alimenta.

No obstante, como se ve en la figura de Flujos estimados, con un transporte de 19 MMm3/d las obras previstas (LC-TP + Loop sobre Gto. Norte Tramo Tío Pujio-Ferreyra) tienen capacidad de abastecer los consumos del norte. Asimismo, podrán proveer caudal de gas incremental para el desarrollo de proyectos mineros, tales como el Gasoducto Vicuña que prevé un consumo de aproximadamente 4 MMm3/d.

En lo que concierne al Gasoducto Norte, específicamente el tramo entre Tío Pujio y Ferreyra, resulta imperativo destacar que, desde una perspectiva técnica, la culminación integral del loop que conecta ambas compresoras reviste una importancia fundamental con el fin de optimizar la capacidad de transporte del gasoducto. Tal como se señaló previamente, tanto el troncal principal como el refuerzo preexistente presentan distintas presiones de diseño (61,7 vs 75,5 kg/cm2).

La construcción del loop, descripto en la licitación, conllevaría la independización de las presiones de operación de ambos conductos, brindando así la oportunidad de aumentar la capacidad de transporte. Es relevante recordar también que, según lo especificado en el proyecto licitado, el refuerzo del Gasoducto Norte consta de dos tramos, ambos con un diámetro nominal de 30 pulgadas. El primer tramo (Tramo 83 Norte) se extenderá aproximadamente 10,5 km en la succión de Ferreyra, mientras que la segunda parte del refuerzo (Tramo 83 Sur) tendrá una longitud aproximada de 51,5 km en la descarga de Tío Pujio.

¿Obra pública sí o no?

Hasta aquí una descripción general de las obras proyectadas, impulsadas exclusivamente por la necesidad de abastecer al mercado del norte

Resta saber de qué modo se resolverá la sustitución del gas boliviano: ¿se importará nuevamente líquidos y GNL a un costo enorme? ¿O por el contrario, se invertirá en la construcción de infraestructura que estamos describiendo? La obra pública está suspendida, la licitación quedó a medio camino y tampoco se anunció la construcción “a la Chilena”.

Queda planteado el enigma: ¿invertir en obra pública o gastar en importaciones?

(*) Abogado especializado en Regulación Energética