La firma Broker & Trader Energy Chile realizó un resumen de las estimaciones de los vertimientos de energía solar y eólica a partir de la información pública del Coordinador Eléctrico Nacional (CEN)

De acuerdo a ese análisis, durante enero los vertimientos renovables alcanzaron los 544 GWh, lo que representa apenas 3 GWh menos que en diciembre de 2023 y un 298% más alto que los registrados durante el mismo periodo del año pasado.

Además, el curtailment dado en primer mes del corriente año significa que se superó el 20% del volumen de vertimientos de todo el 2023 (2.669 GWh) y poco más de un tercio del 2022 (1471 GWh).

Por lo que Energía Estratégica conversó con Juan Pablo Tapia, senior advisor energy de Broker & Trader Energy Chile, para conocer las causas de dicha situación, qué esperar para los próximos meses y las soluciones que podrían paliar la problemática.

¿A qué factores se debe el aumento de los vertimientos renovables en Chile durante diciembre 2023 y enero 2024?

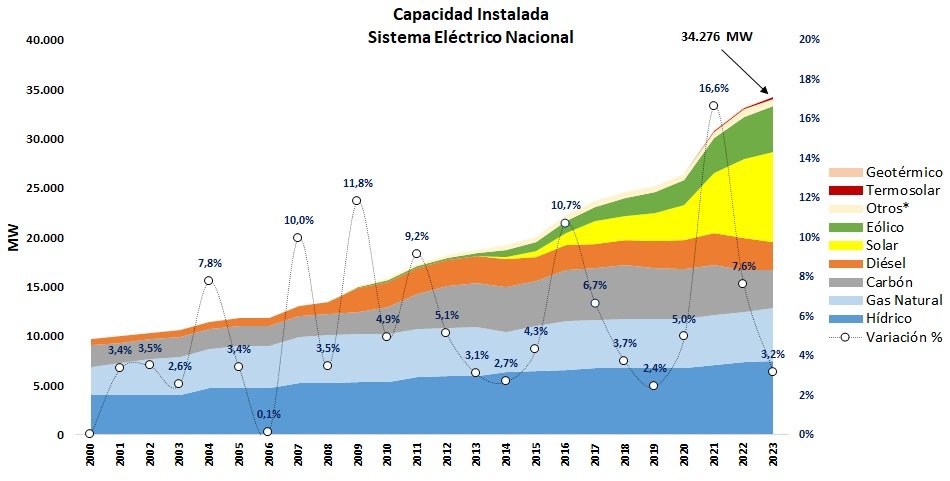

Los vertimientos o curtailment, ocurren principalmente durante el horario solar (08:00 – 18:00) donde éstos representan cerca del 97% del total de los curtailment. Éstos se han ido acrecentando en los últimos años principalmente por un mayor aumento en la oferta de proyectos de generación en base a tecnologías renovables (fotovoltaicas y eólicas) donde en nuestra matriz energética han venido representando un 31,2% (2021), 36,8% (2022) y 40,2% (2023).

Sus causas se deben al traslape de los niveles de demanda requeridos por el sistema eléctrico en horario solar, que, para evaluar un despacho seguro y económico, se requieren de unidades generadoras a mínimo técnico (que operan a costo variable mayor a cero), que por lo general son las centrales térmicas que hacen esta labor y sumadas a una alta radiación presentada entre las estaciones primavera-verano en nuestro territorio nacional.

Lo anterior y por este periodo del año se adiciona el aporte de las centrales hidroeléctricas (embalse y pasada) correspondiente a los deshielos acumulados por las lluvias caídas en nuestro país entre los meses de julio, agosto y septiembre del 2023.

¿Eran números esperados los del comienzo del 2024?

Probablemente se esperaban vertimientos relevantes a comienzo del 2024, pero no creo tan similares con respecto al último mes del año 2023, debido a los aportes que los deshielos han venido presentando durante los últimos meses desde octubre 2023 a la fecha, y ha sido la hidroelectricidad (embalse y pasada) quien ha venido liderando la generación de energía en nuestra matriz energética llegando a niveles desde 37% (julio 2023) y últimamente un 33,5% (enero 2024).

La hidrología se verá afectada por la entrada del fenómeno de la niña a contar del mes de febrero 2024 en adelante, lo que podría ser una de las causas de menores valores de vertimientos en los siguientes meses del presente año.

¿Hay alguna previsión para los próximos meses del año? ¿Puede aumentar esos valores considerando que se proyecta que entren más proyectos renovables en operación?

La probabilidad de vertimientos para los próximos meses (febrero – abril) es alta en cuanto a que estimamos que estos pudieran alcanzar valores entorno a un 40% y 60% mayores respecto a los registrados durante los mismos meses del año 2023, llegando a un valor entorno a los 4.000 GWh respecto a todo el año 2024.

Es altamente probable que los vertimientos aumenten en la medida que se incorporen más proyectos renovables a nuestra matriz energética y es lo que ocurrió el año 2023, donde se preveía nueva capacidad instalada del orden de 5.140 MW de los cuales sólo el 47% se concretó culminado el año 2023 (2.400 MW), siendo el 77% de plantas fotovoltaicas y un 23% de parques eólicos. Para este año 2024, se prevé nueva capacidad instalada alrededor de los 7.400 MW, de los cuales un 63% corresponden a plantas fotovoltaicos y un 22% a parques eólicos.

¿Cómo considera que se puede solucionar dicha situación?

Actualmente consideramos que existen múltiples formas y mecanismos de solucionar esta situación, de menor a gran escala como, por ejemplo:

Gestionar y fomentar de forma más eficiente la energía consumida durante el bloque solar, por parte de los clientes finales, en la medida que esto les permita modificar sus procesos productivos que están definidos en su operación.

Fomentar mayormente los consumos de la electromovilidad durante los periodos donde se concentra mayormente los curtailment y los efectos en los costos marginales del mercado de corto plazo.

Implementar de forma más localizada los sistemas de almacenamiento en diferentes escalas y bajo diferentes tecnologías a parte de los Sistemas BESS, con el propósito de incorporar demanda (proceso de carga) para estos equipos y que aporten su descarga en periodos donde éstas compitan con otras tecnologías de nuestra matriz energética.

Implementar los sistemas de automatismo en los tramos de la transmisión nacional y/o zonal donde se estimen eventuales congestiones, con el propósito de relajar las restricciones del criterio n-1 establecido en la NTSyCS, operando principalmente los sistemas AGC, EDAG y EDAC, según sea el caso.

Considerar la exportación de Energía Renovable Variable (ERV) a los sistemas de interconexión internacional existentes, como por ejemplo a Argentina, por la Línea de Salta 345 kV o en una futura conexión con el Perú.

La entrada Vertimientos renovables a la alza en Chile: Superaron los 540 GWh sólo en el primer mes del año se publicó primero en Energía Estratégica.