por Santiago Urbiztondo *

Desde este mes rigen nuevas tarifas de gas natural en todo el país, que incluyen el mayor costo del gas natural post-devaluación y nuevos valores transitorios de los márgenes de transporte y distribución, fuertemente retrasados en términos reales respecto de valores razonables (como los del período 2018- 19). En lo que respecta a los usuarios residenciales del AMBA, si bien se trata de subas muy importantes (en promedio del 343%), se mantienen los subsidios fiscales a los usuarios de bajos ingresos y al consumo inframarginal de los usuarios de ingresos medios, al tiempo que se acentúan las distorsiones a favor de los usuarios con bajo consumo y en contra de los usuarios de altos consumos (cualesquiera sean sus ingresos), que podrían llegar incluso a provocar subsidios cruzados que están prohibidos por la legislación vigente.

Aunque no existe mucho espacio para el gradualismo en la normalización tarifaria, el shock ha sido tal vez extremo (al menos así será en breve, al eliminar el subsidio al PIST para los usuarios de ingresos medios y bajos cuando se implemente la nueva tarifa social), pero, peor que eso, sin estar orientado correctamente respecto de la estructura de precios que conducirá a una etapa de despolitización de las tarifas de los servicios públicos y su recuperación para sustentar un ordenamiento eficiente del sector y de las decisiones de consumo e inversión en el futuro. Es, así, una decisión valiente y riesgosa, que también contiene una oportunidad perdida.

El 3 de abril, el Ente Nacional Regulador del Gas (ENARGAS) aprobó los nuevos cuadros tarifarios para el servicio de gas natural por redes en todo el país, ya vigentes en este mes. Las nuevas tarifas incorporan aumentos del precio del gas natural –Precio de Punto de Ingreso al Sistema de Transporte, PIST– dispuestos por la Secretaría de Energía (SE) pocos días antes y también nuevos valores para remunerar las actividades de transporte y distribución (T&D) de gas natural siguiendo lo discutido en la Audiencia Pública de los días 8 y 9 de enero pasados. Esta es la segunda decisión regulatoria directa sobre las tarifas de energía por parte del nuevo gobierno nacional en el contexto de la emergencia energética sancionada en el DNU 70 del 16 de diciembre 2023, y junto con la resolución del ENRE 102/24 examinada en el número pasado de Indicadores de Coyuntura1 y el anuncio de adopción de un nuevo criterio para la definición de una tarifa social según lo discutido en la Audiencia Pública del 29 de febrero y de la realización de una revisión tarifaria integral (RTI) a completarse al cabo de los próximos 12 meses, definen la impronta regulatoria de la nueva administración respecto de la normalización de los servicios públicos de electricidad y gas natural, seriamente afectados por la pésima política regulatoria del gobierno anterior.

En esta nota presento una evaluación preliminar de la Resolución ENARGAS 120/24 respecto de las tarifas residenciales del servicio en el AMBA (en particular, considerando el área servida por Metrogas), tomando como referencia las estimaciones y propuestas cuantitativas y cualitativas contenidas en un estudio reciente de FIEL.2

Sintéticamente, en FIEL (2023) llevamos a cabo un ejercicio de “normalización tarifaria” paralos usuarios residenciales del servicio eléctrico y de gas natural en el Área Metropolitana de Buenos Aires (AMBA), donde en cada servicio proponemos adoptar una única tarifa eléctrica residencial “en dos partes” (T2P) en la cual se eliminen todos los subsidios vigentes (esto es, los subsidios fiscales al precio mayorista de la energía que pagan los usuarios de ingresos medios y bajos en todo el país; los subsidios econó- micos que surgen por márgenes de T&D insuficientes para cubrir los costos eficientes de esas actividades reguladas en el AMBA; y los subsidios cruzados y las distorsiones en las señales de precios contenidos en la estructura tarifaria donde los cargos fijos y variables no reflejan respectivamente los costos fijos y variables de la actividad de T&D para atender a cada usuario residencial), e incorporar una nueva tarifa social (TS) consistente en la devolución de una suma fija a los usuarios de bajos ingresos (definidos inicialmente, dada la segmentación tarifaria vigente, por los usuarios actualmente incluidos en el Grupo N2). En la T2P estimada en FIEL (2023), la eliminación de subsidios cruzados y distorsiones de precios relativos se obtiene requiriendo que ese cargo fijo –único para todos los usuarios residenciales antes de la tarifa social– permita obtener ingresos tarifarios equivalentes al 70% del costo total de T&D (denominando VAD&T).

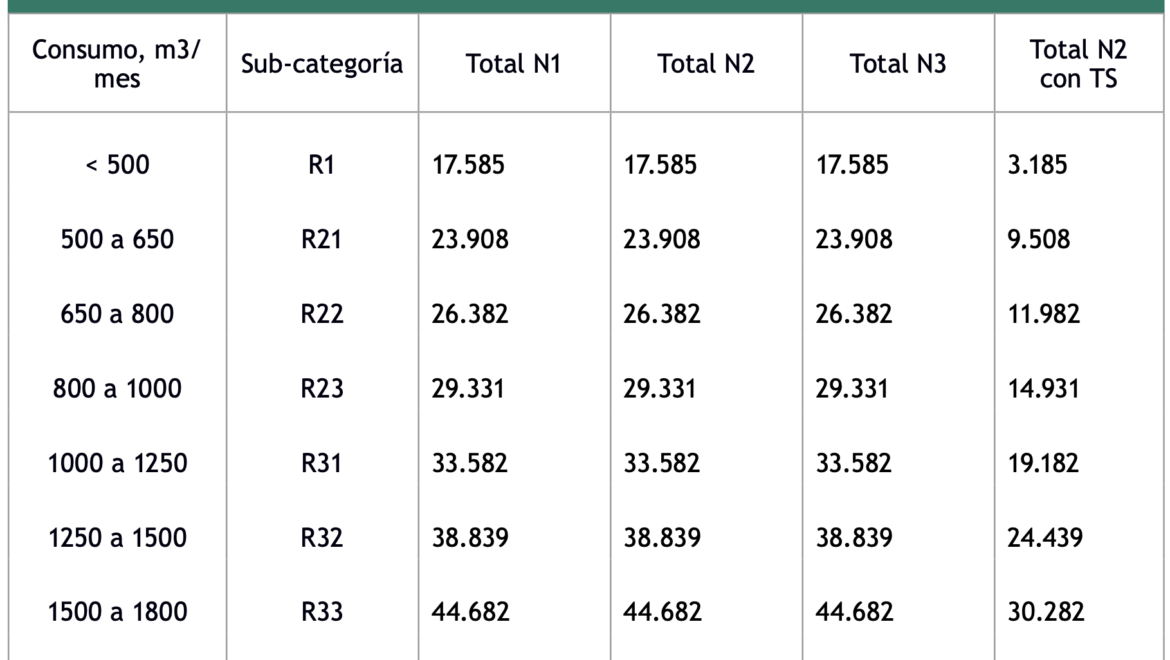

La actualización de los valores estimados en FIEL (correspon- dientes a nov-23) hasta abril 2024 puede hacerse (en térmi- nos aproximados) aplicando un ajuste del 140% a los valores nominales de esa T2P (teniendo en cuenta que la devaluación oficial en los 4 meses del período nov-23–mar-24 rondó el 145% y la inflación mayorista presumiblemente –suponiendo 10% en marzo– habrá también rondado 145%, mientras que la inflación minorista se habrá aproximado al 120%). La T2P del servicio residencial de gas natural resultante para el mes de abril 2024 (llamada más adelante “T2P FIEL”, usada como referencia para el análisis en esta nota) incluye así un cargo fijo de 14.144 $/mes y un cargo variable de 179,4 $/m3 (que, dado el PIST de 33,1 $/m3 vigente en nov-23 también incrementado en 140%, arroja un margen variable de T&D igual a 99,9 $/m3), con una tarifa social (para el servicio de gas natural solamente) consistente en un descuento de 14.400 $/ mes para todos los usuarios del Grupo N2. De esta manera, el Cuadro 1 muestra los montos erogados (facturas) mensuales, antes de impuestos, para los consumos mensuales (promedio anuales) representativos dentro de cada sub-categoría tari- faria residencial y para los usuarios dentro de cada uno de los grupos de ingresos N1 (altos), N2 (bajos) y N3 (medios) introducidos en septiembre de 2022 por el gobierno anterior, que fueron estimados en FIEL (2023) y son re-expresadas a valores de abril 2024. Como síntesis de la dispersión de los montos a ser erogados mensualmente por distintos usuarios residenciales, se observa que un usuario de bajos recursos con tarifa social (TS) y bajo consumo debería pagar con la T2P FIEL solamente 3.200 $/mes (más impuestos), mientras que otro usuario de ingreso y consumo altos unos 78.000 $/mes.

Los niveles de las facturas promedio de los usuarios en cada grupo de ingresos difieren por la distinta composición de cada grupo según niveles de ingreso (el consumo de los usuarios del Grupo N1 es, en promedio, mayor al del resto, mientras que ocurre lo opuesto con los usuarios del Grupo N3, razón por la cual la factura promedio de los primeros es la mayor (casi 39.000 $/mes) y la de los primeros la menor (casi 20.000 $/mes, sin contar la tarifa social que recibirían los usuarios del Grupo N2).

Las nuevas tarifas residenciales dispuestas por la Resolución ENARGAS 120/24

Las tarifas residenciales de gas natural aprobadas por la Res. ENARGAS 120/24 para los usuarios de Metrogas S.A. se resumen en el Cuadro 2, considerando cada una de las sub-categorías R1 a R34 y cada grupo de ingresos, según los valores vigentes hasta marzo y los nuevos valores que rigen desde abril. En esta exposición se distinguen los cargos fijos y variables incluidos en las tarifas de cada categoría, indicando además el margen de transporte y el PIST incluidos en cada caso para así estimar el margen conjunto de transporte y distribución (T&D) y las tarifas resultantes (sin impuestos) para niveles de consumo típicos dentro de cada sub-categoría. La síntesis de la dispersión de los montos a ser erogados mensualmente por distintos usuarios residenciales arroja valores mayores que los resultantes de la T2P FIEL: un usuario de bajos recursos y bajo consumo pagará mensualmente (como promedio durante el año) unos $ 4.640, mientras que otro usuario de ingreso y consumo altos unos $ 97.000 (más impuestos en ambos casos).

Análisis de la nueva estructura tarifaria para los usuarios residenciales en el AMBA

Una primera interpretación de los datos contenidos en el Cuadro 2 surge de considerar los indicadores incluidos en el panel inferior. Allí pueden observarse, en primer lugar, los valores máximos y mínimos de cada componente tarifario (con fines puramente descriptivos), y adicionalmente dos ratios relevantes:

entre los valores aplicables a los usuarios de muy alto con-sumo (R34) y los aplicables a los usuarios de muy bajo consumo (R1), ambos del grupo de ingresos N1, y

entre los valores promedio de los dos grupos de usuarios de ingreso extremos (N2 vs N1).

Sobre el primer ratio, se observa que la dispersión de cargos fijos según niveles de consumo aumentó fuertemente (dicho ratio pasó de 4,5 a 17,1), por lo cual, pese al correcto avance hacia la homogeneización de los cargos y márgenes de transporte y distribución (T&D), se produce un aumento en el ratio entre las tarifas finales (desde 14,3 hasta 17,9, contrario a la reducción de ese ratio que correspondería a la adopción de una única T2P aplicable a los usuarios residenciales cualquiera fuera su nivel de consumo –que, observando el Cuadro 1 donde se incluye la T2P computada en FIEL (2023), llevaría dicho ratio a sólo 4,4). Se trata de una distorsión relativamente más leve que la existente en el caso del servicio eléctrico provisto en el AMBA (donde el cargo fijo va de 800 $/mes a 29.000 $/mes aproximadamente según el nivel de consumo residencial), pero resulta llamativo y lamentable que se haya producido ahora, cuando se esgrime la intención de eliminar distorsiones tarifarias de distinto tipo acumuladas durante las últimas 2 décadas de populismo regulatorio.

Sobre el segundo ratio, vale resaltar que bajo la nueva resolución del ENARGAS los cargos fijos no dependen del grupo de ingresos al que pertenece cada usuario, mientras que los cargos variables sí lo hacen, aunque ello ocurre fundamentalmente porque el PIST que se carga a la tarifa en cada grupo de ingresos es muy distinto (los usuarios en el Grupo N2 pagan el 27% del valor del PIST que pagan los usuarios en el Grupo N1), siendo los márgenes de T&D mucho menos diferenciados (los usuarios del Grupo N2 pagan sólo 7% menos que los usuarios del Grupo N1).

La presentación de los cambios porcentuales de cada componente tarifario, en el Cuadro 3, permite hacer distintas observaciones adicionales.

En primer término, se destaca el aumento superior al 1.000% del cargo fijo aplicado a los usuarios residenciales de muy alto consumo (R34). Dicho incremento, en realidad fue todavía mayor para los usuarios de Metrogas en la Ciudad de Buenos Aires (CABA), ya que los valores consignados en los Cuadros 2 y 3 contienen un promedio de los valores aplicados a usuarios en CABA y Provincia de Buenos Aires (PBA), los cuales prácticamente no tenían diferencias hasta aquí pero sufrieron una fuerte diferenciación –en el caso de los usuarios R34– a partir de abril: los 40,8 mil $/mes consignados en el Cuadro 2 promedian 52,7 mil $/mes en CABA y 27,8 mil $/ mes en PBA. Al respecto, esta novedosa diferenciación entre las tarifas de Metrogas aplicables en CABA y PBA difícilmente pueda explicarse por diferencias de costos (en todo caso, la menor densidad poblacional en PBA conllevaría costos fijos atribuibles a cada usuario mayores allí que en CABA, y por ende cargos fijos mayores en PBA que en CABA, al revés de lo decidido por el ENARGAS; tal vez esta diferenciación busque aplicar un cargo fijo muy alto a los consorcios de departamentos, con altos consumos comunes y bajos consumos individuales, más extendidos en CABA que en PBA, pero en tal caso tal diferenciación debería basarse en la cantidad de unidades habitacionales conectadas al servicio en cada consorcio –a partir de la cual existen algunos costos fijos específicos a cada usuario adicionales al costo fijo común– y no de esta manera).

Además, está la cuestión del excesivo nivel de este cargo (para los usuarios R34): 53 mil pesos de cargo fijo para los usuarios R34 en CABA (o 40,7 mil $/mes en promedio para CABA y AMBA), es un valor excepcionalmente elevado, que excede plenamente los valores comparables en cualquier comparación internacional y también el valor de dicho cargo fijo correspondiente a una única T2P como la estimada en FIEL (2023) donde se supuso que el 70% del costo de transporte y distribución es fijo y por lo tanto debe recuperarse por medio del cargo fijo –en esa estimación, con valores actualizados hasta abril 2024, se obtuvo un valor de 14,1 mil $/mes, poco más del 25% del valor aplicado a los usuarios R34 en CABA.

Si bien esta fuerte diferenciación en los cargos fijos (por nivel de consumo y por ubicación geográfica en CABA y PBA) por sí sola no alcanza para demostrar la existencia de subsidios cruzados (porque los costos fijos son en gran medida comunes o compartidos para la atención de muchos usuarios en una misma zona geográfica, de forma tal que hay un amplio margen para que algunos usuarios paguen una porción mucho mayor que otros de dichos costos fijos comunes sin que ello lleve a pagar precios superiores al “costo solitario” o inferiores al “costo incremental” tal como es necesario técnicamente para la existencia de subsidios cruzados), se trata de una discriminación que no tiene mayor sentido económico: la diferenciación de cargos fijos por nivel de consumo podría ser parte de un “menú de tarifas en dos partes”, donde se combinen cargos fijos crecientes asociados a cargos variables decrecientes a medida que aumenta el consumo, de forma tal que la tarifa relevante es una envolvente inferior que contiene descuentos por cantidad.

Sin embargo, ello no es así en este caso, donde los cargos variables se han homogeneizado para los distintos niveles de consumo dentro de cada grupo de ingresos (mejor que antes, donde también eran crecientes con el nivel de consumo).

Tal diferenciación también sería correcta como parte del diseño de una tarifa social (como la que hemos propuesto en FIEL (2023) y de hecho planea poner en práctica la Secretaría de Energía en los próximos meses –con una complejidad mayor para diferenciar las deducciones del cargo fijo según la composición familiar, la ubicación geográfica y los ingresos de cada familia–), pero en tal caso la diferenciación de cargos fijos respondería a diferencias de ingresos de los usuarios y no de sus niveles de consumo.

El Gráfico 1 es útil para complementar este análisis. Como se mencionó antes, la Resolución ENARGAS 120/24 no incluye, siquiera parcialmente, un avance hacia la disposición de una T2P única, eficiente, no discriminatoria y (presumible su propia atención individual más una porción del costo fijo común para abastecer a todos los usuarios del área servida, de modo tal que los usuarios de muy altos consumos no están pagando más allá del costo total atribuible a su propio servicio), prohibido por la Ley 24.076 que regula el funcionamiento del sector de gas natural desde el año 1992, igualmente representa una distorsión que no tiene ningún fundamento razonable dado que la diferenciación de los cargos fijos y de los márgenes de T&D se hace aquí por nivel de consumo y no –como debería hacerse– por nivel de ingreso. (Nótese que para el promedio de los usuarios N1, la T2P FIEL aplicable en abr-24 arroja un valor mayor al de la Resolución ENARGAS 120/24 producto de que, como se señaló antes, ENARGAS pudo haber aplicado indicadores de inflación distintos e inferiores al IPIM o considerado cambios en los costos efectivos del servicio hasta la realización de la revisión tarifaria integral prevista dentro de los próximos 12 meses que podrían explicar tal diferencia).

En segundo lugar, corresponde notar que el aumento del PIST según el grupo de ingresos está en línea con la devaluación del peso (es levemente mayor), pero también que su aplicación para los usuarios de menores ingresos –cuyo PIST reconocido en la tarifa subió 149% y no 173% como lo hizo para los del grupo de altos ingresos (N1)– conduce a una leve profundización real o relativa del subsidio (hasta marzo, el PIST pagado por los usuarios N2 era el 29% del pagado por los usuarios N1, mientras que desde abril es sólo el 27%).

Al momento de reemplazar este subsidio aplicado al PIST por la tarifa social que incluirá la asistencia para que el gasto energético de una canasta básica (de gas y electricidad) no supere el 10% del ingreso familiar, como se propone hacer la Secretaría de Energía en breve, seguramente habrá usuarios de bajos ingresos que se verán afectados de distinta manera: aquéllos con bajos niveles de consumo (pese a una composición familiar más amplia y en zonas geográficas menos templadas), seguramente percibirán una reducción tarifaria pese al mayor PIST, ocurriendo lo opuesto con los usuarios de altos niveles de consumo a quienes se les definan canastas básicas menos generosas. Cabe esperar, de todas formas que, para los usuarios subsidiados considerados en conjunto, la aplicación de la nueva tarifa social en los próximos meses provocará una pérdida neta de subsidios (obviamente ello será así para los del Grupo N3 con ingresos medios, que en principio no recibirán ninguna tarifa social), y por lo tanto que habrá un aumento adicional en las tarifas residenciales promedio observadas (el cual, presumiblemente, llevaría el aumento acumulado hasta un nivel similar al estimado en el Gráfico 1 con la T2P propuesta en FIEL (2023)).

En tercer lugar, el aumento del margen de transporte, del 692%, luce claramente muy alto, aunque de todas maneras es levemente menor al aumento estimado para eliminar el retraso tarifario real desde 2018 (en noviembre 2023 en FIEL lo estimamos en 321%, por lo cual su actualización aplicando una indexación del 140% hasta abril 2024 llevaría a una recomposición del 900% –(1+321%)*(1+140%)-1). En términos reales, y considerando sólo el período desde su última actualización previa (mayo 2023), con una inflación mayorista acumulada en torno al 290% entre may-23 y mar-24, el aumento real del margen de transporte desde entonces es de “sólo” 100%. En cualquier caso, utilizando distintos indicadores de inflación de costos (y la información provista por las empresas reguladas que ENARGAS debió examinar previo a la Resolución 120/24) es perfectamente posible que el aumento dispuesto se aproxime al que elimina el retraso tarifario real en este segmento del mercado (denominado “subsidio económico” desde las empresas prestadoras hacia los usuarios) de forma plena y de una única vez (por caso, si se considerase la actualización hasta febrero 2024 y se tomara en cuenta la inflación minorista, la actualización aplicada por ENARGAS complementaría la que estimamos en FIEL hasta noviembre 2023), pero ello no ha sido así considerando el transporte y la distribución en conjunto (cuyo aumento promedio ronda el 350%). También cabe notar que aunque la Resolución 120/24 prevé que el PIST incorporado en las tarifas residenciales varíe estacionalmente (correspondiendo un aumento entre mayo y septiembre 2024, cuando la utilización de gas importado desde Bolivia y el GNL encarece el costo medio y marginal del consumo doméstico), los cargos de transporte (medidos en $ por m3 transportado) presumiblemente no serán redefinidos estacionalmente (lo cual debería hacerse para que el costo de la ampliación de la red de transporte recaiga en la demanda pico –durante el invierno– que lo motiva).

En cuarto lugar, al tiempo que las tarifas residenciales aumentan entre 220% y 525% según quiénes sean los usuarios alcanzados (las subas más altas son para los usuarios del Grupo N2 por la mayor incidencia de la suba de márgenes de T&D), para los usuarios del Grupo N1 las subas rondan el 300% (excepto para R1, 220%), y aunque deberían haber sido mayores para los usuarios de bajos niveles de consumo, ocurrió lo opuesto. Ello es problemático porque esta decisión de diseño tarifario no se corresponde con la búsqueda de reflejar los costos e inducir decisiones de consumo e inversión eficientes, y deja lugar a modificaciones futuras que tampoco podrían tener una lógica clara y predecible; por ejemplo, considerando la creciente competencia entre el gas natural y la electricidad como fuente energética en cada hogar (en particular en el contexto de nuevos desarrollos de energía distribuida cuyo despliegue podría ser importante si los precios de la energía comienzan a reflejar correctamente su costo y si baja el costo de capital suficientemente), las nuevas tarifas dispuestas por el ENARGAS provocarán que algunos de sus usuarios de alto consumo de gas decidan desconectarse y reemplazar su servicio por el eléctrico (y mucho más en el caso de las nuevas construcciones que todavía no realizaron la instalación de la red de gas, obviamente), pero ello no será eficiente si es el resultado de que el cargo fijo que éstos enfrentan es exorbitante y excede largamente el costo fijo que será evitado por Metrogas luego de que tales usuarios abandonen su red (situación ante la cual el resto de los usuarios de la red de gas natural deberán enfrentar –en un menor número– los mayores costos unitarios, o bien la regulación deberá corregirse para mejor –con una estructura tarifaria más eficiente– o para peor –poniendo trabas artificiales a la competencia entre distintas formas de provisión de energía).

En síntesis, el ENARGAS acaba de aplicar un aumento muy fuerte de tarifas, en particular aumentando los márgenes de T&D por medio de subas en los cargos fijos y variables de las tarifas residenciales, sin un criterio económico razonable en pos de tender a una estructura tarifaria que refleje mejor la estructura de costos fijos y variables del servicio (y la incidencia sobre ellos de cada usuario residencial): si bien los cargos fijos subieron en promedio más que los márgenes variables de T&D (680% vs. 349%), la dispersión de los cargos fijos por nivel de consumo aumentó en vez de disminuir o ser eliminada. Por ello, pese a la decisión del gobierno y el ENARGAS de avanzar en la normalización de una situación tarifaria y regulatoria fuertemente deteriorada durante el gobierno anterior, sin esquivar los costos políticos que tal sinceramiento podrá acarrear, la Resolución ENARGAS 120/24 representa también la pérdida de una oportunidad para hacer una reforma tarifaria mejor concebida.

Conclusión

Las nuevas tarifas del servicio de gas natural aplicables a los usuarios residenciales del AMBA motivan un análisis muy similar al presentado al examinar las nuevas tarifas del servicio eléctrico vigentes desde febrero pasado: más allá reconocer la complejidad y las dificultades en términos políticos y sociales de enfrentar y resolver las distorsiones heredadas por la actual administración, y también de ponderar el coraje con el cual rápidamente se ha iniciado un proceso de normalización tarifaria que en términos generales luce correctamente orientado (con medidas de emergencia y transitorias para atacar rápidamente los elementos insostenibles de dicha herencia, y al mismo tiempo preparar el terreno y avanzar en las tareas técnicas necesarias para completar la normalización al cabo del primer año de gobierno), el nuevo diseño tarifario para el servicio residencial de gas natural contiene un problema importante: no se ha avanzado hacia la eliminación de distorsiones en la estructura de las tarifas, e incluso se han restablecido y magnificado discriminaciones sin sentido económico que presumiblemente representan nuevos subsidios cruzados, que además de ilegales son inconducentes a una organización eficiente de este mercado en el mediano y largo plazos.

Otros elementos en esta resolución, no examinados aquí (como la revisión mensual del PIST para trasladar a las tarifas las variaciones del tipo de cambio, y actualización por inflación y cambios exógenos en los costos del servicio desde mayo según un indicador que contempla un promedio ponderado de la inflación mayorista (36,8%), la variación del costo de la construcción (14,2%) y la variación de los salarios promedio del sector privado registrado (49%), hasta tanto se realice la revisión tarifaria integral), lucen razonables en el contexto macroeconómico inflacionario e inestable actual, más allá de detalles opinables.

Frente al fuerte retraso tarifario heredado de la administración anterior, el gobierno nacional claramente eligió realizar un ajuste tarifario de shock, el cual en materia de gas natural y electricidad será completado –previo a la realización de una revisión integral al cabo de 12 meses– al implementar la tarifa social resultante de asegurar que el consumo de una canasta básica de consumo energético no supere el 10% del ingreso familiar (lo cual implicará distintos niveles de subsidios fiscales a ser otorgados a distintos usuarios, en conjunto menores y sin vínculo con el consumo efectivo de cada uno de ellos). Al completarse esta “normalización transitoria”, en conjunto con otras “normalizaciones” que han impactado fuertemente en el poder adquisitivo de la población (por la devaluación del peso, la liberalización de precios reprimidos, etc.), podrá verificarse el grado de solidez jurídica, política y social que tienen estas nuevas tarifas de energía.

En lo personal, mi inclinación técnica ha sido a favor de la adopción de una normalización también de shock, tendiente a eliminar rápidamente todos los subsidios incorporados en las tarifas de energía durante las últimas dos décadas (excepto por una nueva tarifa social con un descuento de suma fija sobre la tarifa final), aunque ello igualmente significaba completar el ajuste pleno del nivel y estructura de las tarifas (anunciado desde el principio) al cabo del primer año de gobierno. Mi discrepancia saliente con esta normalización decidida por medio de las resoluciones del ENRE 102/24 y ENARGAS 120/24 es respecto del diseño de la estructura tarifaria, manteniendo y acentuando una discriminación en los cargos fijos para usuarios con distintos niveles de consumo que deja la puerta abierta para futuras decisiones reñidas con una buena práctica regulatoria y por lo tanto no conducen hacia una rápida y fuerte reducción del costo de capital a ser computado en las futuras inversiones en este sector, condenando así a los usuarios a tener que pagar costos mayores que los alcanzables con una regulación más predecible y eficiente.

*Economista de FIEL

Publicado originalmente en “Indicadores de Coyuntura” No 662, abril de 2024

Urbiztondo, S.: “Resolución ENRE 102/2024: Las nuevas tarifas eléctricas residenciales en el AMBA”, Indicadores de Coyuntura # 661, Marzo 2024. ︎Navajas, F., S. Urbiztondo y J.P. Brichetti: “Lineamientos para una reforma regulatoria en energía a partir de diciembre 2023: gas natural y electricidad”, Documento de Trabajo No 131, FIEL, Diciembre 2023. Ver también Urbiztondo, S.: “Correcciones tarifarias pendientes en el sector energético: una primera aproximación”, Indicadores de Coyuntura # 652, Junio 2023. ︎