La salida del Jefe de Gabinete Nicolás Posse tras un escándalo interno de espionaje, reflejan serios problemas en los mecanismos de toma de decisión y planificación del gobierno de Javier Milei. Guillermo Francos ha sido nombrado como su reemplazo, y Federico Sturzenegger asumiría un nuevo ministerio, enfocado en la desregulación económica, pero aún el asunto no está cerrado. La situación social y económica es complicada, con una pobreza del 55%, una inflación del 80%, y una caída del poder adquisitivo del 20%, resultando en una disminución significativa del consumo y empleo. Se congelaron las tarifas, pero continúa la quita de subsidios al tiempo que cae la inversión privada y pública, aunque la balanza comercial muestra un superávit. Mientras tanto, la ley de incentivos a grandes inversiones (RIGI) se debate en el Senado, crucial para atraer inversiones en el sector energético. El debut de Francos en el Gabinete ha sido clave para avanzar en negociaciones legislativas, aunque las tensiones internas y económicas persisten.

La antigua fórmula de promesas de bienestar en el más allá, sin plazos, no parece ser suficiente para detener un cierto y creciente malestar que viene provocando la caída de la actividad económica, del salario y de la recaudación fiscal. Las actuaciones del presidente Milei no inquietan solamente a los asalariados, en voz baja, el sector empresario también comienza a manifestar su preocupación.

Mientras tanto, la disparada del dólar paralelo, parece ser una señal de inquietud de los operadores financieros, que huelen una devaluación en ciernes y pone en evidencia que el superávit fiscal no es la solución mágica a los problemas de la economía argentina.

Los caídos

Los cambios en el Gabinete reflejan los torpes errores en la planificación y toma de decisiones y en las internas del Gobierno liderada por Karina Milei y Santiago Caputo. La caída del Jefe de Gabinete Posse se debería a las escuchas a funcionarios del gobierno perpetradas por Silvestre Sívori, jefe de la AFI que respondía a Posse.

“Hay que coordinar los momentos que vive políticamente el país con las acciones del Gobierno” dijo Guillermo Francos en su primera declaración como Jefe de Gabinete de Ministros, y en relación a su designación dijo “el Presidente me eligió a mí porque se da cuenta de que con la política argentina a él se le hace complicado, porque no la entiende, porque tiene diferencias” toda una declaración sobre las capacidades del presidente. La designación de Guillermo Francos en Jefatura de Gabinete luego de la salida de Nicolás Posse no fue el único cambio en el Gabinete de Javier Milei. El economista y asesor presidencial, Federico Sturzenegger también tendrá un rol como ministro en esta nueva etapa del Gobierno: será nombrado al frente de un ministerio que tendría como objetivo la desregulación de la economía y el Estado.

Los otros caídos

A los problemas de la interna se le suma el panorama social. Según la UCA, la pobreza en Argentina llegó al 55% de la población, mientras que el INDEC asegura que, desde la asunción de Javier Milei, la inflación acumulada asciende al 80%. Por su parte, las consultoras indican que el poder adquisitivo de los salarios ha caído un 20%, cifra que coincide con la disminución del consumo en el primer trimestre.

Las industrias están operando en promedio al 50% de su capacidad instalada, lo que sumado al parate de la obra pública ha resultado una pérdida de entre 120 y 200 mil empleos según el Sistema Integrado Previsional Argentino (SIPA), aunque otras consultoras sitúan esta cifra en más de 200 mil. Además, se han eliminado una cifra estimada en 50.000 empleos públicos.

Para Orlando Ferreres, la inversión privada se desplomó un 16,6% en el primer trimestre, mientras que la inversión pública cayó un 80%, de acuerdo con el Sistema Nacional de Inversiones Públicas. Aunque la balanza comercial ha acumulado un superávit de US$ 4.000 millones en lo que va del año, según el INDEC, las deudas a proveedores externos ascienden a US$ 9.000 millones, lo que da como resultado, claramente, un déficit de US$ 5.000 millones.

El Instituto Argentino Fiscal reporta una caída interanual en la recaudación del 13%. La deuda pública ha aumentado en US$ 33.000 millones, según el Ministerio de Economía. El FMI estima una caída del 2,4% en el Producto Interno Bruto (PIB) para 2024 aunque la institución que dirige Kristalina Georgieva, rara vez acierta.

En medio de lo que para algunas es depresión económica, el Banco Central informó que la base monetaria creció más del 30% medida en dólares y sigue esa tendencia. Este incremento, que incluye la emisión del BCRA y los depósitos de los bancos comerciales, parece ser una excepción en la política de recortes.

Déficit y tarifas

El gobierno no menciona estos datos públicamente, pero puertas adentro el tema repiquetea. Las tarifas reguladas de distribuidoras y transportistas de luz y gas seguirán congeladas, pero los usuarios verán incrementos en sus facturas por consumos a partir de junio, que se pagarán en agosto.

El Gobierno busca reducir los subsidios energéticos, estimados en US$ 2.750 a 3.000 millones, equivalentes al 0,5% del PIB. La reducción comenzó entre febrero y abril para hogares de altos ingresos, grandes comercios e industrias. Para mantener el ahorro fiscal, se trasladará una mayor porción de los precios mayoristas de energía eléctrica y gas natural a los usuarios.

El Gobierno había priorizado la recomposición de ingresos para las empresas de servicios públicos, pero ahora cambiará la actualización de tarifas de una fórmula basada en la inflación pasada a una basada en la inflación futura, aplicable entre julio y diciembre. Los ingresos no cobrados se compensarán a partir de enero de 2025.

En junio, se espera que los usuarios de ingresos bajos (N2) y medios (N3) vean aumentos en sus boletas solo en los componentes de precios mayoristas de electricidad y gas. Actualmente, el 65% de los hogares paga solo el 3%-4% del costo real de la electricidad y el 15%-20% del gas, situación que el Gobierno buscará corregir.

No habrá aumentos en el transporte colectivo en junio, pero sí en las tarifas de agua en el Área Metropolitana de Buenos Aires (AMBA), con un incremento del 2,77%. Un hogar con una factura promedio de $16.000 pagará aproximadamente $16.443.

Panic show

Ni la autopercepción de Javier Milei como líder mundial libertario, ni su actuación como cantante rockero, ni las mordaces críticas de la prensa internacional, inquietan tanto al sector empresario como la caída de la actividad en tan breve lapso.

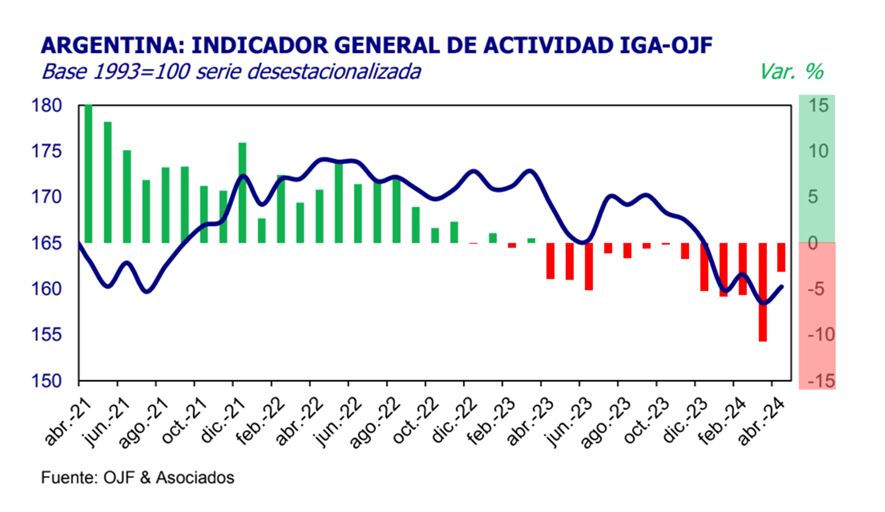

Un informe de la Unión Industrial Argentina (UIA) señala que en febrero la actividad registró una caída de 6,8% en interanual y una leve suba mensual de 0,7%, porque se tomó una baja línea de base y sin considerar la estacionalidad. Según la corporación de empresarios, la caída lleva nueve meses consecutivos, y en el primer bimestre de 2024 la merma acumulada fue de 8,3%. Identifican a la caída del salario y la creciente tasa de desempleo como el factor que origina la caída.

“El sector industrial enfrenta ciertas dificultades en el marco de la suba de costos (energía, insumos importados) y la disminución en los niveles de demanda, tanto de los hogares como de otras industrias y de la construcción” dice y agrega el informe que “reflejan una mayor caída por parte de la industria”. “De acuerdo con cálculos preliminares, en marzo hubo una baja mensual de magnitud y se estima que se aceleró la contracción interanual”, señala el informe de la UIA.

El sector no opina sobre las acciones políticas del libertario, pero nadie deja de observar que en seis meses aún no ha logrado sancionar una ley de relevancia y ya sufre cambios de Gabinete.

“La ley de bases pasó de ómnibus a van y de van de pasajeros a van de carga con las modificaciones”, sostuvo un empresario ligado a la minería “estoy harto de ir a encuentros con Milei, para tener que bancarme un stand up de 40 minutos y no poder hablar nada de lo que importa” Algo similar le sucede a los gobernadores, diputados y senadores. Por su parte, en respuesta, el presidente Javier Milei dijo que la actividad económica tocó piso en marzo y abril y ya se observan signos de reactivación, pero el informe de la UIA linkea coherentemente con la caída del consumo de energéticos.

La venta de combustibles en abril fue la más baja en 34 meses, con una caída del 13,7%, la más fuerte en tres años y medio, según cifras de la Secretaría de Energía. La recesión económica interna es la causa principal de la caída de la demanda. En abril se vendieron 1.296.255 metros cúbicos de combustible al público, el volumen más bajo desde junio de 2021.

Respecto a marzo de 2024, las ventas cayeron un 6,9%. las naftas bajaron un 11,4% interanual, con una caída del 6,8% en nafta súper y del 24,2% en nafta premium. El gasoil registró una disminución global del 16,5% interanual, con el gasoil común cayendo un 19,1% y el premium un 10,7%.

En términos geográficos, solo dos de las veinticuatro provincias mostraron incrementos interanuales: CABA con un 1,9% (gracias a un aumento del 5,2% en naftas frente a una caída del 7,4% en gasoil) y Río Negro con un 0,3% (impulsado por un aumento del 3,7% en gasoil frente a una caída del 2,8% en naftas).

Las otras veintidós provincias experimentaron contracciones en ventas, con Catamarca mostrando la caída más leve (-9,5%). Las caídas más pronunciadas fueron en Misiones (32,2%) y Formosa (35,1%), donde la afluencia de extranjeros disminuyó debido al aumento de precios.

Las fuerzas del hielo

A fines de mayo salieron de servicio las plantas de Beazley y Chaján que operan en el gasoducto Centro-oeste y que alimentan las zonas centro- sur, centro-norte y GRAN Buenos Aires, lo que provocó una caída del “line pack” de unos 2 millones de m3. Como si fuera poco, en el mismo instante, el metanero de Escobar, anunció que llevaría la inyección a cero, peligrando el suministro de la demanda prioritaria, (7 millones de m3 menos) lo que provocó el pánico general y la declaración de emergencia y el pedido a firmes e interrumpibles de consumo “cero”.

Tras 24 horas de zozobra por la parada de las plantas del Gasoducto Centro Oeste y la impugnación de Petrobrás, Eduardo Rodriguez Chirillo pasó la primera prueba,

pero el invierno aún no empezó.

Afortunadamente, se destrabó rápidamente la cuestión al comenzar la inyección del buque y en 24 horas se normalizó la situación. Petrobras había impugnado la carta de crédito Bancaria de Enarsa y el afilado servicio exterior brasileño se puso exigente. Bueno sería recomponer las relaciones con Brasil, y ya que estamos con Mexico, Chile, Ecuador, España y China.

Respecto de las paradas de planta, todo hace suponer que ya deben sufrir la obsolecencia de los sistemas, aunque debería conocerse también si el gas está siendo inyectado dentro de las normas o con exceso de líquidos.

El barco se compró de apuro, por falta de planificación, previsión y el frío intenso que obligó a Energía a encomendarle a ENARSA la compra directa a Petrobrás de 44 millones de m3 de GNL. Ante la urgencia por garantizar el abastecimiento, Enarsa compró el cargamento a Petrobrás, sin licitación pública. No hay antecedentes de una compra directa de Enarsa a un proveedor de GNL dado que, al ser una empresa estatal, la compañía pública se ve obligada a realizar licitaciones internacionales que habiliten la participación de distintos oferentes.

Por esto anticipan además un posible conflicto de intereses del vicepresidente de Enarsa en Argentina, y ex directivo de la petrolera brasileña, Rigoberto Mejía Avena.

Gas y frío

Las bajas temperaturas de mayo pusieron en evidencia la necesidad de ampliar los gasoductos para reducir la dependencia de combustibles importados. Sin embargo, la Reversión del Gasoducto Norte y las plantas compresoras del GPNK han sufrido retrasos debido a errores en la planificación de la gestión anterior y al desconocimiento en la materia de la nueva dirección de ENARSA.

La planta de Tratayén podría estar operativa entre junio y julio, y la de Salliqueló entre septiembre y octubre, cada una añadiendo al sistema 5 millones de metros cúbicos diarios (MMm³/d) de gas.

La Reversión del Gasoducto Norte avanza con la soldadura de nuevos caños, esperando tener 100 km listos para el 31 de agosto, con la capacidad de transportar 19 MMm³/d en sentido sur-norte. Actualmente, se transportan 10 MMm³/d, y con la finalización del caño La Carlota-Tío Pujío en agosto, se añadirían 5 MMm³/d adicionales. Esta capacidad total podría reemplazar parcialmente la importación de gas boliviano, que promedia 5 MMm³/d, cubriendo la demanda de invierno en el norte de 22 MMm³/d con producción local adicional.

El proyecto incluye 122 km de cañería de 36” desde La Carlota a Tío Pujio y 62 km de loop de 30” al norte de Tío Pujio, además de adecuaciones en varias plantas compresoras, permitiendo el transporte bidireccional de hasta 19 MMm³/d.

Financiado parcialmente por un crédito del CAF, el proyecto busca asegurar el abastecimiento de gas para consumidores y plantas termoeléctricas en el norte de Argentina, y sentar las bases para futuras expansiones y exportaciones.

Electricidad

A la caída de la demanda de combustibles líquidos se suma el desplome de la demanda de fluido eléctrico. La demanda en abril presentó un descenso del 0,4%, alcanzando 10.000,2 GWh, en comparación con los 10.042,9 GWh del mismo mes del año anterior, según indica Fundelec. Durante el primer cuatrimestre de 2024, el descenso acumulado fue del 3,3%. Las distribuidoras de Capital y GBA registraron una caída del 1,2%. En todo el país, los consumos comerciales e industriales cayeron, mientras que los residenciales aumentaron un 5,9%, sin compensar la baja general.

La demanda comercial descendió un 3,9%, representando el 29% del consumo total, y la demanda industrial cayó un 5,6%, también con un 29% del consumo total. En el último año, la demanda eléctrica tuvo 9 meses de baja y 3 de suba. En términos regionales, el consumo decreció en el litoral (-3,8%), NOA (-0,4%), y Patagonia (-0,2%), mientras que en el Comahue subió un 0,2% y en el NOA creció un 15,3%.

Las distribuidoras de Capital y GBA, que representan el 30% del consumo del país, tuvieron una caída conjunta del 1,2%, con Edenor descendiendo un 1,5% y Edesur un 0,8%. La generación térmica e hidráulica son las principales fuentes utilizadas, con la generación hidráulica en abril alcanzando 2.289 GWh, una variación negativa del 0,2% respecto al año anterior. Del total de 43.965 MW de potencia instalada, el 58% es de origen térmico y el 38% de origen renovable.