Un estudio realizado por 11 cámaras de empresas metalúrgicas reveló que el sector podría consolidarse en la próxima década como uno de los actores clave para impulsar el crecimiento y desarrollo económico de la Argentina de la mano de cuatro industrias estratégica: Oil&Gas, minería, foresto-industria y energías renovables. En rigor, el trabajo señala que esos cuatro sectores podrían traccionar, en conjunto, inversiones que traccionarían un crecimiento de alrededor de US$ 7.400 millones por año del sector metalúrgico en el país; equivalente al 1% del PBI argentino, con la consecuente creación de miles de empleos en el período 2025-2035.

Frente a este escenario, el estudio elaborado por las empresas metalúrgicas, que se titula “Eliminar impuestos distorsivos para competir en una cancha nivelada” y contó con el acompañamiento del programa Propymes del Grupo Techint, advierte sobre la necesidad de mejorar las condiciones estructurales de competitividad local parar sustituir importaciones y generar productos que puedan escalarse a nivel internacional, expandiendo las exportaciones de bienes con alto valor agregado. “Se necesitan políticas micro, como el recientemente anuncio de un proyecto de Ley de Promoción de Inversiones y Empleo para Pymes. La agenda que viene es la que nos permitirá generar un verdadero entorno competitivo: bajar la carga impositiva, el costo laboral no salarial, potenciar el financiamiento al sector privado y reducir los costos logísticos”, puntualiza el reporte.

Impacto en los sectores productivos

El aporte de la industria metalmecánica -que agrupa a fabricantes de maquinaria agrícola, acoplados, tubos y perfiles, construcciones livianas de acero, línea blanca, electro y gasodomésticos, autopartes y envases de acero- es clave puesto que junto con el sector automotriz generan 11.500 millones de dólares en exportaciones y más de 350.000 empleos directos, lo cual tiene un impacto significativo en la economía del país. Las actividades metalúrgicas integran el complejo industrial más importante de la economía nacional y explican el 5,6% del PBI de la Argentina, según precisaron.

Las empresas indicaron que para la industria del Oil&Gas, la minería, las renovables y la foresto industria se proyectan inversiones cercanas a los US$ 130.000 millones en 10 años. Los desembolsos para Vaca Muerta explican más del 60% del total y en segundo lugar se ubica la industria minera con el 23%. Además, se espera que el valor de producción de estas actividades se expanda en más de US$ 66.000 millones por año, lo cual permitiría traccionar la producción de diversas actividades proveedoras de bienes y servicios. ´

En cuanto al análisis de las estructuras de costos de estos cuatro sectores, surge que el 11,3% del valor de producción esperada está destinado a la adquisición de bienes metalúrgicos: 8,3% en el caso de minería, 9,8% en petróleo y gas, 7,6% en foresto-industria y en el caso de la construcción de un parque eólico alcanza el 56%. Esto es así ya que las diferentes industrias precisan estructuras metálicas, módulos habitacionales, partes y piezas para la operación de maquinarias, equipos eléctricos como motores, transformadores, bombas, válvulas, maquinaria pesada, vehículos y equipos de procesos de diversa índole a fin de desarrollar su actividad. Este es otro de los factores clave que demuestra la sinergia que se puede dar entre los diferentes sectores.

Para la industria del Oil&Gas se proyecta una inversión acumulada a 10 años de US$ 80.000 millones, para la minería de US$30.000 millones, para las renovables de US$ 12.000 millones y para la foresto industria de US$ 7.000 millones.

Carga impositiva

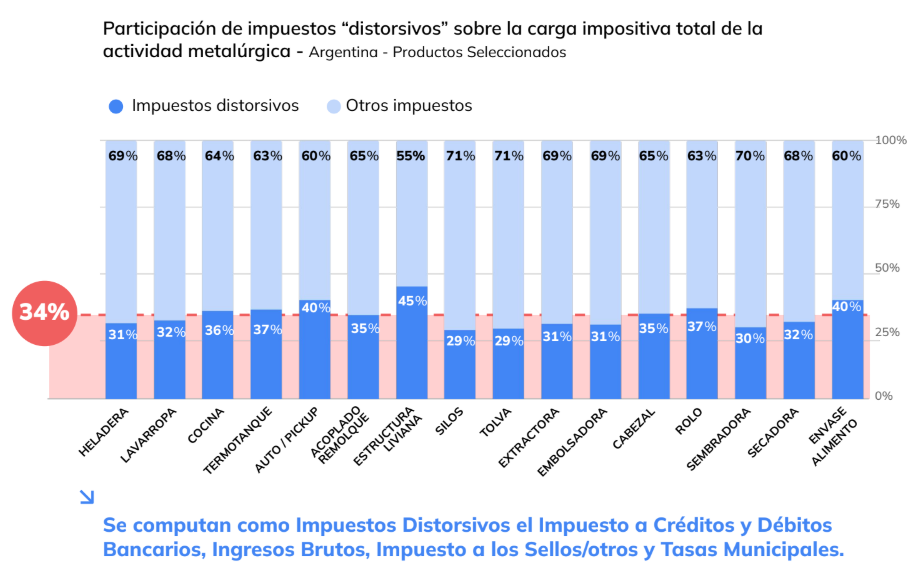

En el estudio también se hizo foco en la carga impositiva que afecta a la industria y se llevó a cabo una comparación con otros países de la región a fin de graficar este escenario. “Hoy los productos metalúrgicos en la Argentina soportan una carga impositiva del 32% promedio sobre el costo de fabricación, más del doble que Brasil y México. Además, un tercio de estos impuestos son distorsivos, es decir que se acumulan en la cadena de valor (débitos y créditos, Ingresos brutos, tasas municipales, sellos/otros)”, plantea el informe.

La Argentina se encuentra en las peores posiciones en los ranking mundiales de competitividad. Esto está relacionado a la inestabilidad macroeconómica, la carga impositiva, el costo laboral no salarial, la falta de financiamiento al sector privado y los costos logísticos. “Trabajar primero en estos factores es clave para una secuencia de integración inteligente al mundo”, remarcaron desde las Cámaras.

Las empresas explicaron que más de un tercio de la carga tributaria sobre la actividad metalúrgica son impuestos considerados “distorsivos”, por su menor incidencia en países comparables y su impacto acumulativo en la cadena de valor.

En el informe se toma como ejemplo una sembradora. Sobre el costo de producción de esta maquinaria, el 33% son impuestos. Mientras que en Brasil representan sólo un 15% y en México el 19%. También, el costo de producción de un acoplado en el que el 33% son impuestos.

Otros desafíos

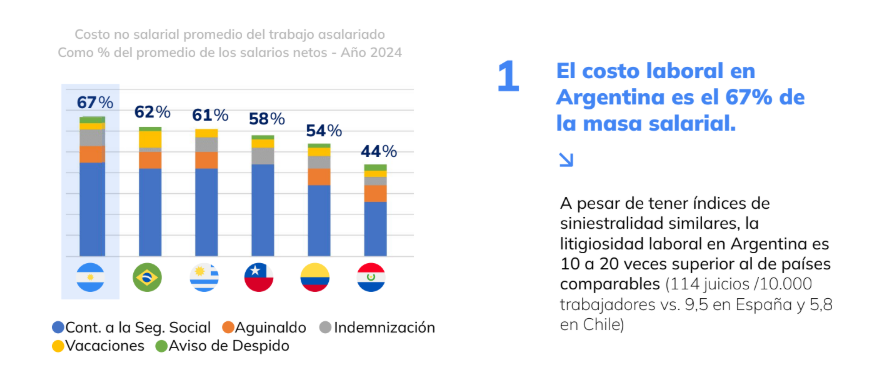

Las Cámaras dieron cuenta de otros de los obstáculos que afectan al sector además de la carga impositiva y que se deberán sortear para lograr el pleno crecimiento. En ese sentido, se refirieron a los costos laborales no salariales y costos logísticos, sumado a la falta de crédito, todos factores que le han quitado dinamismo a un sector privado. El estudio demuestra que el costo laboral en la Argentina es el 67% de la masa salarial. Y que, a pesar de tener índices de siniestralidad similares, la litigiosidad laboral en Argentina es 10 a 20 veces superior al de países comparables.

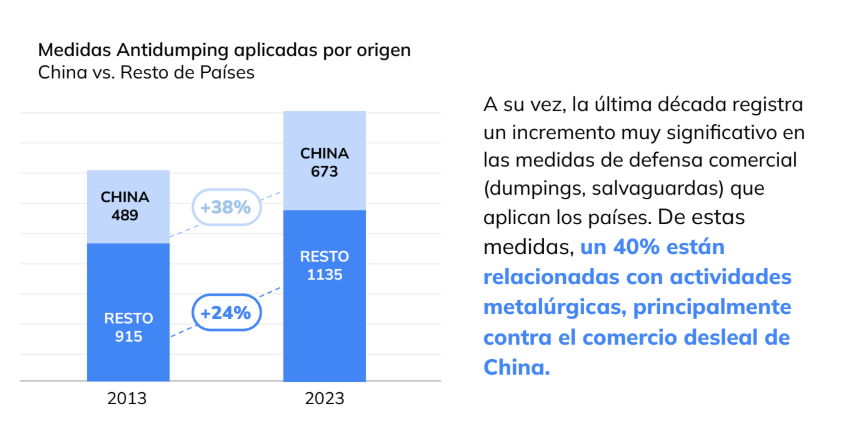

En línea con el desarrollo de la industria y con las medidas de apertura que quiere impulsar el gobierno, las empresas también advirtieron que a nivel global los países están cuidando al sector. “Las principales economías del mundo están intensificando su estrategia de política industrial con incentivos y financiamiento al sector privado local e incorporando medidas de defensa comercial (dumpings, salvaguardas) especialmente contra China. En este escenario, competir en igualdad de condiciones es imprescindible para generar desarrollo a largo plazo”, aseveraron.

En la última década se multiplicó por 10 la cantidad de medidas de política industrial con afectación al comercio internacional. Estados Unidos ha invertido US$ 739 millones en su política Inflaction reduction Act – además, anunció aumentos arancelarios de hasta el 100%, dirigidos a sectores estratégicos como semiconductores, vehículos eléctricos, baterías, metales básicos, minerales críticos y varios productos médicos.

Por su parte, la Unión Europea desembolsó 95 millones de euros en Horizon Europe y Brasil US$ 60 millones en Nova Industria Brasil. “Hoy apostar por la industria local es una decisión geopolítica y estratégica”, concluyeron desde el sector.

El estudio

El Informe de Competitividad fue realizado por 11 cámaras industriales del sector metalmecánico, la mayoría de ellas nucleadas en Adimra. ProPymes acompañó el estudio, como programa de cadena de valor de desarrollo de la cadena metalmecánica. El estudio fue realizado por equipos técnicos de las cámaras participantes con apoyo de economistas.

A su vez, en el marco del programa del Grupo Techint se llevó a cabo una misión comercial de clientes metalúrgicos a Vaca Muerta para conocer las oportunidades de negocio. En el encuentro, recorrieron las instalaciones del yacimiento Fortín de Piedra de Tecpetrol, con el objetivo de sumarse como proveedores del sector energético.

También, se concretaron reuniones de negocio con referentes de las empresas del Grupo Techint (Tecpetrol, Techint Ingeniería y Construcciones, Exiros y Tenaris) para analizar las necesidades concretas de abastecimiento y el potencial desarrollo de nuevos productos.

, Redaccion EconoJournal