El Operador Nacional del Sector Eléctrico (ONS) de Brasil, la Cámara de Comercialización de Energía Eléctrica (CCEE) y la Empresa de Pesquisa Energética (EPE) presentaron la primera revisión trimestral de previsiones de carga para la planificación anual de las operaciones de energía – 2025-2029.

Para 2025, el crecimiento proyectado es de 3,7% en la carga global, alcanzando un promedio de 82.871 MW. Mientras que para 2029 se prevé que el valor medio sea de 94.573 MW, considerando la micro y mini generación distribuida (MMGD) y la integración del estado de Roraima al sistema interconectado en enero de 2026.

De acuerdo al documento publicado por las instituciones brasileñas, los sistemas de hasta 5 MW conectados en redes de distribución jugarán un papel central en la expansión, ya que se espera que totalicen 64 GW en 2029 (9 GW más que el cálculo realizado a fines del 2024).

Cabe recordar que la micro y mini generación distribuida solar actualmente suma 37,2 GW de capacidad instalada (según datos de la Asociación Brasileña de Energía Solar Fotovoltaica – ABSOLAR), por lo que el incremento sería de alrededor de 26,8 GW.

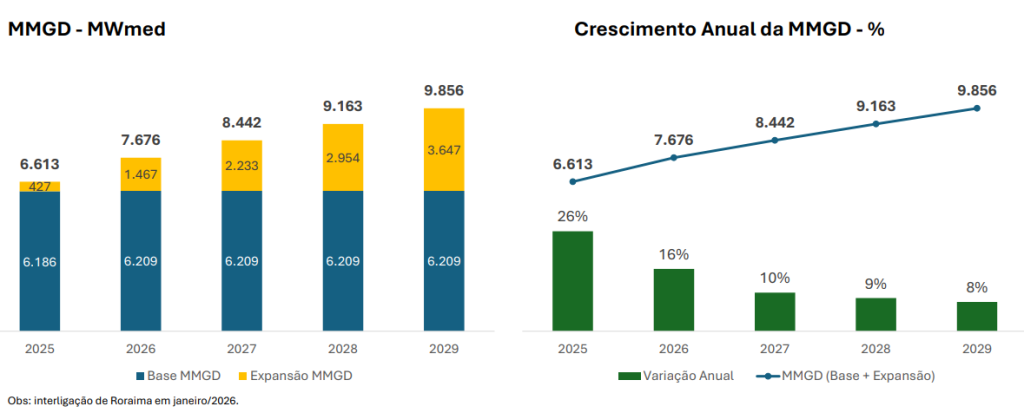

¿Por qué? Se proyecta que los proyectos MMGD aumenten entre 6613 MW hasta 9856 MW durante el próximo lustro, promediando un crecimiento medio anual de 12,8%.

Ello se debería gracias a la reducción de precios de los sistemas fotovoltaicos, aumento de la demanda y la expansión de vehículos eléctricos, políticas de Minha Casa Minha Vida (MCMV) y el Programa Social de Energías Renovables (PERS), incremento de los sistemas “red cero”, beneficios y exenciones del Régimen Especial de Incentivos al Desarrollo de Infraestructura (REIDI) y los sistemas flotantes sin límite de capacidad.

Aunque el lado negativo marcado por ONS, CCEE y EPE son el aumento del impuesto de importación de módulos solares y de las tasas de interés (sólo el 50% de los sistemas están financiados), denegaciones de dictámenes de acceso por inversión de flujo, posibles incertidumbres después de 2028, volatilidad del mercado financiero y la migración de usuarios hacia el mercado libre de energía.

¿Cómo avanza la GD a nivel estatal?

El sudeste de Brasil continúa dominando el mercado, gracias a que cuatro entidades federativas de dicha región son las principales responsables del gran impulso a la distribuida, siendo Sao Paulo el estado de mayor potencia operativa en la materia (5372,1 MW – 14,4% de toda la capacidad), seguido por Minas Gerais (4609,5 MW – 12,4% del total).

En tanto que Paraná (3306,5 MW – 8,9%) y Río Grande do Sul (3291,5 MW – 8,8%) aparecen como las otras dos entidades federativas de la zona sur de Brasil que se consolidan en tercer y cuarto lugar respectivamente bajo dicho segmento.

Por lo que no sorprende que la mayor parte del crecimiento previsto hacia el año 2029 para los sistemas de micro y mini generación distribuida provengan de esa región, ya que incorporaría 5271 MWmed de los 9856 MWmed totales en el sistema interconectado de Brasil.

La entrada Brasil proyecta que su micro y mini generación distribuida alcanzará 64 GW de capacidad en 2029 se publicó primero en Energía Estratégica.

0 comments

Write a comment