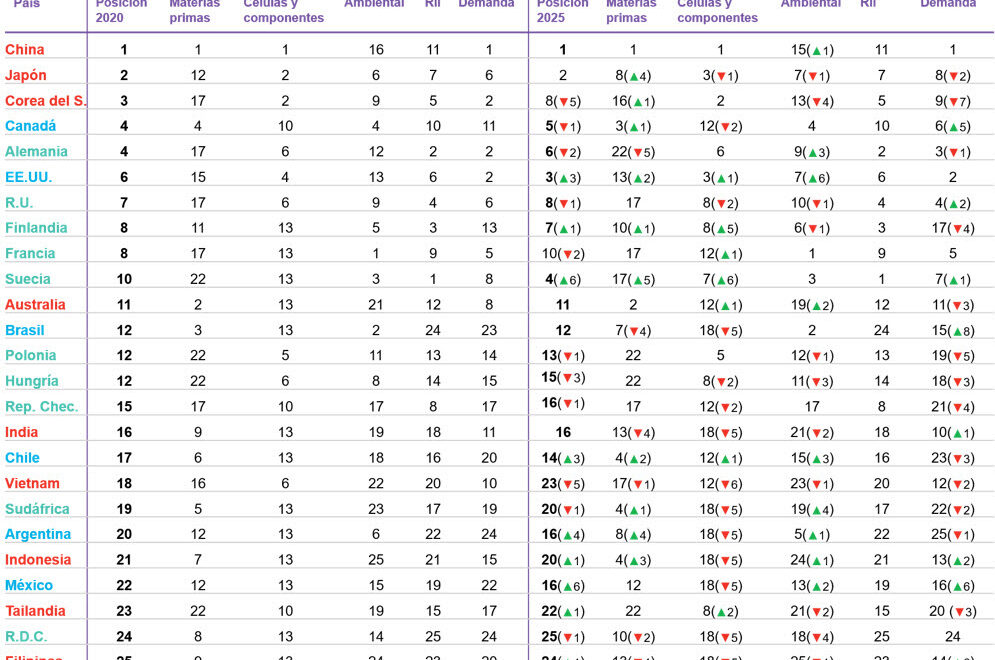

El éxito de China se debe a su gran demanda interna de baterías, 72GWh, así como el control del 80% de la refinación de materias primas del mundo, el 77% de la capacidad mundial para fabricar baterías y el 60% de la fabricación de componentes del mundo, según datos de BNEF.

En 2020, Japón y Corea se clasifican en las posiciones dos y tres respectivamente. A pesar de que ambos países son líderes en la fabricación de baterías y componentes, no tienen la misma influencia en la refinación y extracción de materias primas que China.

Lo que carecen en el control de la cadena de suministro de materias primas lo compensan en mayores puntuaciones ambientales y de RII (regulaciones, innovación e infraestructura) en comparación con China.

James Frith, jefe del equipo de almacenamiento de energía de BNEF, estima que «se espera que China domine la industria dadas sus enormes inversiones y las políticas que ha implementado durante la última década. Los fabricantes chinos, como CATL, se han convertido de la nada en líderes mundiales en menos de 10 años. La próxima década será particularmente interesante, ya que Europa y Estados Unidos intentan crear sus propios campeones en el sector de baterías para desafiar a los titulares asiáticos que ya están construyendo capacidad en ambos lugares. Europa ya está lanzando iniciativas para capturar más de la cadena de valor de materias primas, pero la reacción de Estados Unidos ha sido más lenta».

La clasificación de cadenas de suministro de baterías de litio de BNEF ofrece un panorama respecto a la posición que ocupa un país en 2020, así como cuál ocupará en 2025, según su trayectoria actual de desarrollo.

Clasifica los países según cinco temas clave relacionados con la cadena de suministro: materias primas, fabricación de células y componentes, el medio ambiente, RII y la demanda final (de vehículos eléctricos y almacenamiento estacionario)[1]. Los cinco temas clave recibieron ponderaciones iguales en la clasificación general.

A medida que crece la demanda de los vehículos eléctricos, también crece la necesidad de tener instalaciones manufactureras de baterías cercanas a la producción automotriz. Esto ha llevado a un auge en las plantas de células europeas, y el resto de la cadena de suministro también está lentamente en camino a Europa.

La creciente industria dentro de la región y las fuertes credenciales ambientales que tiene Europa ayudaron a cinco países europeos a ocupar posiciones entre las mayores 10 en 2020.

Las clasificaciones de 2025 se basan en la trayectoria actual de un país, pero si un país promulga políticas y regulaciones específicas, hay tiempo suficiente para mejorar su posición. Estados Unidos languidece en sexto lugar en 2020, pero las próximas elecciones presidenciales podrían cambiar eso.

Si Estados Unidos aumentara su inversión en materias primas y promoviera la adopción de vehículos eléctricos, podría superar a Japón y China para ocupar el primer lugar en 2025.

Por el contrario, el Reino Unido podría ver caer su posición en las clasificaciones en 2025 si se vuelve incapaz de acceder a la gran demanda en Europa continental, que, a 152GWh, será alrededor de cinco veces el tamaño de su mercado nacional.

Sophie Lu, jefa del equipo de metales y minería de BloombergNEF, añadió: «Una preocupación clave de muchos países productores de materias primas es cómo aprovechar la riqueza de los recursos para agregar más valor, y atraer más inversiones posteriores, como la fabricación de baterías. Los factores clave que distinguen son la huella ambiental de la industria, la disponibilidad de electricidad barata pero limpia, una fuerza laboral con la preparación técnica necesaria e incentivos que impulsan la demanda de baterías. Estos factores pueden ser más importantes que un monopolio sobre un metal crítico específico».

La sostenibilidad y las emisiones de carbono asociadas con la cadena de suministro son de creciente importancia. Es vital asegurarse que la electricidad que se use en el procesamiento de materiales y la fabricación de células de baterías sea baja en carbono.

Francia se desempeñó mejor en la categoría ambiental, ayudada por el factor de bajas emisiones de carbono en sus redes eléctricas, a 28gCO2/kWh en 2019.

La introducción de los impuestos fronterizos de carbono, una propuesta de la Comisión Europea y Joe Biden, el candidato presidencial demócrata de EE. UU., podría ayudar a las regiones o países a asegurar sus cadenas de suministro localizadas.

Kwasi Ampofo, analista principal de BNEF que cubre materias primas de baterías, dijo: «El acceso a materias primas, talento e infraestructura es vital para atraer inversión en la cadena de valor. Además de realizar inversiones significativas en la extracción de minerales críticos en todo el mundo, China también es el actor dominante en la refinación de materiales. Esto le ha dado una ventaja sobre Japón y Corea. Otros países que buscan ser actores dominantes en la cadena de valor general podrían tener que apoyar la extracción de metales upstream y el desarrollo de la refinación, en tanto que formulan políticas que protegen el medio ambiente».