El reciente fraude vinculado a la memecoin $Libra, afectó directamente la credibilidad del presidente Javier Milei y de su círculo más estrecho, conocido como el “triángulo de hierro”. Este impacto ha sido particularmente significativo entre sus seguidores libertarios en redes sociales, tanto a nivel nacional como internacional.

Tras la promoción de $Libra por parte del presidente Javier Milei, la criptomoneda experimentó un “rug pull”, es decir, una súbita apreciación artificial del valor, seguida de un retiro abrupto del mercado, lo que provocó pérdidas devastadoras para numerosos inversores. Este episodio desató una oleada de críticas y denuncias en los ámbitos político y judicial. En las redes sociales, términos como “estafa” y “delito” monopolizaron el debate, reflejando una creciente desconfianza y desaprobación hacia la actuación presidencial. Aunque Milei ha intentado desvincularse del proyecto, alegando un conocimiento limitado del mismo, su credibilidad se vio gravemente afectada, incluso entre sus seguidores más leales. Este incidente no sólo evidenció la extrema volatilidad del mercado de criptomonedas, sino también la responsabilidad inherente a su promoción por parte de figuras públicas de alto perfil.

A esto se suman las denuncias contra Karina Milei, hermana del presidente y Secretaria General de la Presidencia, por la presunta venta de reuniones y acceso directo al poder, en un esquema que recuerda los métodos de la política tradicional que Milei prometió erradicar. La promesa de transparencia y eficiencia, uno de los pilares de su narrativa política, se ve amenazada por acusaciones de corrupción, venta de influencias y contradicciones flagrantes.

Un dilema estratégico

Javier Milei se encuentra en una encrucijada entre su ferviente defensa del libre comercio y el creciente proteccionismo estadounidense bajo la doctrina de “reciprocidad comercial” promovida por Donald Trump. Su discurso en la Conferencia de Acción Política Conservadora (CPAC) puso en evidencia esta tensión: por un lado, Milei busca alinear a Argentina con las políticas económicas del gobierno norteamericano, pero, por otro, el esquema que propone Trump implica barreras arancelarias que contradicen los principios del libre mercado que el presidente argentino defiende.

Las políticas proteccionistas de la administración de Donald Trump impactaron en diversas empresas exportadoras argentinas, en particular a los sectores del acero y el aluminio. Aluar, único productor de aluminio primario en Argentina, exporta el 40% de su producción a Estados Unidos, donde en 2024 las ventas alcanzaron los 500 millones de dólares, representando el 62% de las exportaciones argentinas de este metal. Sin embargo, la imposición de un arancel del 10% ha afectado sus operaciones en ese mercado. De manera similar, el Grupo Techint, a través de Ternium y Tenaris, exportó más de 100 millones de dólares en acero a Estados Unidos en 2024, pero el arancel del 25% ha reducido su competitividad.

Acindar, perteneciente a ArcelorMittal, también ha visto caer sus exportaciones al país norteamericano, restringidas por cupos y medidas vigentes desde 2018.

Además del acero y el aluminio, el biodiésel ha sido uno de los sectores más perjudicados. En 2017, aranceles de entre el 54,36% y el 70,05% bloquearon su acceso al mercado estadounidense, afectando un comercio que, hasta 2016, generaba ingresos por US$ 1.140 millones y representaba la principal exportación argentina a ese país. Estas restricciones limitaron severamente la presencia de las empresas argentinas en uno de sus mercados clave.

Toma y daca

El modelo de “reciprocidad comercial” que impulsa Trump parte de la premisa de que si un país establece aranceles más bajos que Estados Unidos, debe subirlos para igualarlos, o si los tiene más altos, debe bajarlos en la misma proporción. En la práctica, esto no fomenta el libre comercio, sino que lo condiciona a términos unilaterales dictados por Washington. Para una economía como la argentina, que necesita abrir mercados y atraer inversiones, alinearse con esta política puede traducirse en una menor autonomía para definir sus acuerdos comerciales.

El frente interno ya se lo hizo saber. La tensión entre el presidente Javier Milei y Paolo Rocca, cabeza del Grupo Techint, se vienen profundizando debido al desacuerdo de las políticas económicas internas y exteriores.

El gobierno de Milei eliminó restricciones a la exportación de chatarra, lo que elevó su precio en el mercado interno. Esta medida afectó negativamente a empresas siderúrgicas nacionales, como Siderar y Tenaris, pertenecientes a Techint. En respuesta, Milei acusó a Rocca de movilizar a “su ejército de econochantas” para solicitar una devaluación y desestabilizar la economía nacional. Además, Milei promueve una mayor apertura a las importaciones chinas (otro punto contradictorio) lo que ha generado preocupación en sectores industriales locales. Rocca ha manifestado que esta competencia no es equitativa y que “la cancha de juego no está nivelada”.

Las políticas aperturistas de Javier Milei vienen impulsando una fuerte caída del consumo interno, en particular en bienes durables. El impacto lo sintió Techint que anunció la posibilidad de despedir hasta 600 empleados en su planta de Ternium-Siderar de San Nicolás. Esta decisión refleja las dificultades que enfrenta la industria siderúrgica nacional ante la competencia internacional y las actuales políticas económicas.

La isla energética

En el sector energético argentino, especialmente en las empresas vinculadas a Vaca Muerta el impacto del “rug pull” fue circunstancial: las principales compañías energéticas que cotizan en Wall Street experimentaron caídas notables en sus acciones. Por ejemplo, YPF registró una disminución del 2,3%, Pampa Energía del 2,8% y Vista Oil & Gas del 2,4%, aunque recuperaron su nivel anterior en pocos días. El asunto evidencia la interconexión entre la confianza inversora y la estabilidad política y económica del país.

Analistas financieros advierten que una pérdida de confianza en el gobierno podría aumentar la presión sobre el tipo de cambio y afectar negativamente a las empresas energéticas, especialmente aquellas con operaciones en mercados internacionales.

Las buenas

Como contrapartida a los escándalos del entorno presidencial, el 2024, cerró un superávit en su balanza comercial energética de US$ 5.668 millones, el más alto en 18 años. Este resultado se debe al incremento del 22,3% en las exportaciones de combustibles y energía, que totalizaron US$ 9.677 millones, y a una reducción del 49,4% en las importaciones, sumando US$ 4.009 millones. Chile se destacó como el principal destino de las exportaciones energéticas argentinas, con un aumento del 74,1% respecto al año anterior.

Sólo en enero de 2025, se registró un superávit energético de US$ 678 millones, con exportaciones que alcanzaron los US$ 879 millones, lo que representa un incremento del 23,7% en comparación con el mismo mes del año anterior.

La producción de petróleo en noviembre de 2024 superó los 746.000 barriles diarios, mientras que en agosto la producción de gas alcanzó más de 153 millones de metros cúbicos por día.

Desde enero de 2021 hasta septiembre de 2024, la producción de crudo aumentó un 50%, mientras que la de gas natural creció un 27%, alcanzando niveles cercanos a los récords históricos.

En agosto de 2024, la producción de gas natural llegó a los 147,5 MMm3/d, de los cuales el 65% provino de yacimientos no convencionales, principalmente en Vaca Muerta. Wintershall Dea, intensificaron sus operaciones en la región, anunciando la perforación de 12 nuevos pozos en Aguada Pichana Este, mientras que YPF aprobó la construcción de un oleoducto de 437 kilómetros con capacidad para transportar hasta 700.000 barriles diarios.

A pesar de los augurios, aún existe un nudo gordianiano sin desatar: el desarrollo de infraestructura y el debate de quién la debe construir.

No tan buenas

Además de la estatal malaya Petronas, otra estatal, la noruega Equinor, antes conocida como Statoil, con presencia activa en Argentina desde 2017, participando en proyectos de exploración tanto en tierra como off shore, tomó la decisión estratégica de abandonar sus operaciones en el país.

En febrero de 2025, Equinor informó que está considerando la venta de sus activos en tierra en la región de Vaca Muerta. La empresa habría contratado a Bank of America para gestionar la venta de su participación del 30% en la licencia de Bandurria Sur y del 50% en Bajo del Toro Norte. Aunque aún no se ha tomado una decisión final, estas participaciones podrían estar valoradas en aproximadamente US$ 1.300 millones. Es importante destacar que YPF, posee derechos de preferencia con participaciones del 40% en Bandurria Sur y del 50% en Bajo del Toro Norte. Bandurria Sur actualmente produce alrededor de 70.000 barriles equivalentes de petróleo por día, mientras que Bajo del Toro Norte aún no ha sido desarrollado.

Exploración costa afuera

A pesar de la posible desinversión en activos terrestres, Equinor mantiene su interés en proyectos costa afuera en Argentina. En 2019, la empresa añadió ocho bloques de exploración en alta mar a su portafolio, obteniendo permisos para cinco bloques como operador y participando en otros como socio. Sin embargo, en junio de 2024, Equinor completó la perforación del pozo exploratorio Argerich-1 en el bloque CAN-100, ubicado en la Cuenca Norte Argentina, sin encontrar indicios claros de hidrocarburos, clasificando el pozo como seco. A pesar de este resultado, la compañía planea analizar los datos recopilados para comprender mejor el potencial hidrocarburífero de la zona.

Estas decisiones reflejan una reevaluación de la estrategia de Equinor en Argentina, enfocándose posiblemente en áreas con mayor potencial o alineadas con sus objetivos corporativos a largo plazo.

Precios, trifas y subsidios

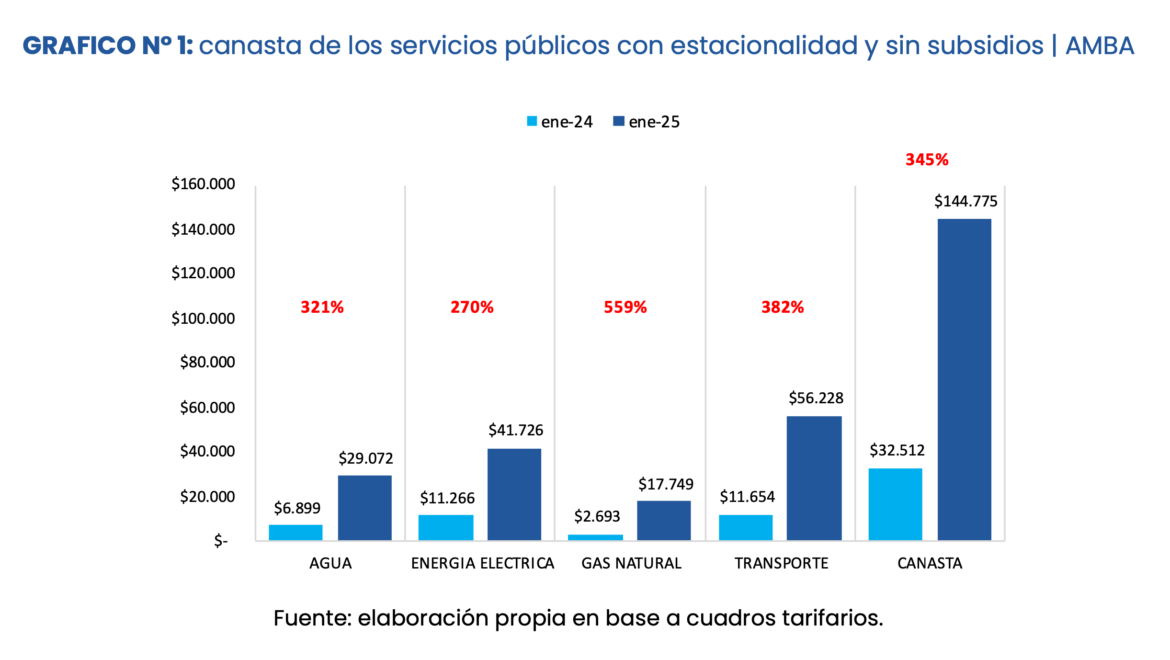

Según el Observatorio de Tarifas y Subsidios del Instituto Interdisciplinario de Economía Política (IIEP), dependiente de la Universidad de Buenos Aires (UBA) y el CONICET, el gasto en servicios públicos en el Área Metropolitana de Buenos Aires (AMBA) se mantiene como una preocupación central para los hogares argentinos.

Un hogar promedio sin subsidios destinó en febrero de 2025 la suma de $136.104 mensuales para cubrir sus necesidades energéticas, de transporte y de agua potable. Aunque este gasto representa una reducción del 6% respecto al mes anterior, su impacto sigue siendo considerable, ya que es un 82% superior al de febrero de 2024.

El costo de los servicios públicos representa el 11,1% del salario promedio registrado. Dentro de esta canasta, el transporte público se erige como el rubro más significativo, con un costo mensual de $ 56.228, superando incluso la suma del gasto en energía eléctrica y gas natural. La tarifa eléctrica, por su parte, alcanza los $35.452 para un usuario de altos ingresos (N1), mientras que el gas asciende a $17.903 y el agua potable, sin subsidios, tiene un valor promedio de $26.521.

La baja del 6% mensual en el gasto en servicios se explica principalmente por una menor demanda de electricidad, influida por factores estacionales. Sin embargo, las tarifas siguen en aumento: el informe revela que, en los últimos 15 meses, la canasta de servicios públicos creció un 401%, mientras que el índice de precios al consumidor aumentó un 127% en el mismo período.

Menos subsidios

Uno de los datos más impactantes del informe es la fuerte caída en los subsidios estatales. Hasta el 18 de febrero de 2025, el Estado redujo en términos reales un 71% de las transferencias destinadas a servicios públicos en comparación con el año anterior. Esta reducción se desglosa en una baja del 67% en transporte y del 74% en energía, mientras que ENARSA y AYSA no recibieron transferencias en el período analizado.

En términos absolutos, los subsidios acumulados a febrero de 2025 fueron de $252.288 millones, lo que representa una disminución del 52% en valores nominales y una reducción del 71% en términos reales. La mayor parte de esta caída se debe a la ausencia de transferencias a ENARSA y a la menor asistencia a CAMMESA, la empresa encargada de la administración del mercado eléctrico mayorista.

Tarifas

El ajuste de los subsidios se refleja en la cobertura de costos que los usuarios deben afrontar. Actualmente, los hogares del AMBA pagan tarifas que cubren, en promedio, el 50% del costo real de los servicios públicos, mientras que el Estado financia el otro 50%. Sin embargo, la situación varía según el nivel de ingresos de los hogares.

En energía eléctrica, los usuarios de altos ingresos (N1) pagan el 100% del costo, mientras que los sectores medios (N3) cubren el 45% y los de menores ingresos (N2) solo el 29%. En gas natural, los usuarios N1 también pagan el 85% del costo, mientras que los N3 abonan el 43% y los N2 solo el 30%.

El transporte público también muestra un desbalance entre costos y tarifas. Según el informe, el costo técnico del boleto de colectivo asciende a $1.308, aunque la tarifa regulada se mantiene en $927 y el usuario paga apenas $371, lo que implica que el 60% del valor del boleto sigue siendo subsidiado.

Transporte

El informe también detalla la disparidad de tarifas en el transporte público a nivel nacional. Mientras que en el AMBA el boleto mínimo se encuentra en $371, en ciudades del interior como Bariloche, Santa Fe y Resistencia las tarifas ya superan los $1.200. Esta diferencia responde a la eliminación del Fondo de Compensación al Transporte Público del Interior, lo que obligó a los gobiernos provinciales y municipales a ajustar las tarifas para cubrir los costos operativos.

En el AMBA, el esquema de financiamiento del transporte también está en transformación. La Ciudad Autónoma de Buenos Aires ha anunciado un aumento del 10% en las tarifas de colectivos y subtes, con un esquema de actualización mensual basado en el Índice de Precios al Consumidor (IPC) más un 2%. Esta medida permitirá reducir en $45.000 millones el gasto en subsidios durante 2025.

Los datos del informe reflejan un cambio estructural en la política de tarifas y subsidios en Argentina. Mientras que el Estado ha reducido de manera significativa su participación en la financiación de los servicios públicos, los hogares debieron absorber una parte creciente de los costos. A pesar de una leve reducción mensual en el gasto total, el aumento interanual sigue siendo significativo, lo que genera un impacto directo en el poder adquisitivo de la población.

El futuro inmediato parece indicar un esquema de tarifas más alineado con los costos reales del sistema, con subsidios más focalizados y una mayor presión sobre los usuarios para sostener la infraestructura de servicios esenciales. Resta por verse cómo impactará este nuevo escenario en el consumo y en la calidad de vida de los ciudadanos del AMBA y del resto del país.

︎

︎

Aerogeneradores Nordex Delta 4000.

Aerogeneradores Nordex Delta 4000.