Martín Rapetti, director ejecutivo de Equilibra, remarcó que aunque todos los sectores productivos de la Argentina dependerán de la consolidación de una macroeconomía ordenada y de la sostenibilidad en el tiempo de un marco normativo favorable, no puede obviarse que en los últimos años el crecimiento acelerado de Vaca Muerta ha conseguido cierta autonomía relativa. “Me imagino que las inversiones en la formación podrían tomar mucha mayor velocidad con un entorno macro e institucional distinto. Pero la verdad es que Vaca Muerta logró crecer pese al cepo cambiario y a la inflación, entre otros problemas”, manifestó el economista en el tercer episodio de la nueva temporada de Dínamo – Charlas de Energía.

Mientras se aguarda por el cierre definitivo del acuerdo con el Fondo Monetario Internacional (FMI), sostuvo que le preocupa bastante las pérdidas de reservas en el Banco Central. “También me inquieta la comunicación del Gobierno, que es muy frágil y contradictoria”, cuestionó el consultor, quien duda de cuán aliviado llegará el mercado cambiario a las próximas elecciones. A su entender, el actual tipo de cambio resulta insostenible para la economía argentina.

“Creo que hay una especie de borrachera en relación con Vaca Muerta y la minería. Si entrara la cantidad de divisas que algunos prevén, nos volveríamos carísimos en dólares. No vislumbro que pase eso”, advirtió el analista.

Martín Rapetti, director ejecutivo de Equilibra

En caso de que para 2030 el país recibiera -tal como lo postula un escenario muy optimista- alrededor de US$ 50.000 millones provenientes de la energía y la minería, proyectó, recién así se llegaría a los US$ 1.000 de exportaciones per cápita. “Para tomar dimensión de la cifra, sin sacarle méritos a ese eventual logro, hoy Chile promedia unos US$ 3.000 per cápita en exportaciones de cobre”, comparó.

En definitiva, resumió, «bienvenida Vaca Muerta y la minería, pero no piensen que con eso nos vamos a salvar». “Estamos condenados a tener una matriz productiva mucho más diversificada de la que se piensa por el momento”, agregó.

Selección estratégica

Una perspectiva divergente fue aportada por el ex subsecretario de Energía Nuclear, Julián Gadano, quien cree que el país debe elegir de manera puntual y estratégica qué capacidades explotar, sin poner en tela de juicio que industrias como la energética o la minera son perfectamente compatibles con el cuidado ambiental y el cumplimiento de las leyes. “¿Cuánto queremos diversificar? La Argentina tiene que recibir dólares del mundo por aquello que puede ofrecer. Hay que admitir que algunas cosas no las tenemos”, expresó.

Una ventana de oportunidad concreta, ejemplificó, se abre con el desarrollo uranífero, más allá de que no sea un negocio capaz de alcanzar las magnitudes productivas y exportadoras de los hidrocarburos no convencionales o el cobre. “El país consume alrededor de 155 toneladas (Tn) anuales de uranio y posee reservas probadas por 25.000 Tn. Con los actuales precios, la actividad es rentable. Y la demanda mundial del recurso crecerá”, estimó.

Julián Gadano, ex subsecretario de Energía Nuclear

Los recursos naturales de la Argentina, retomó Rapetti, son efectivamente muy valiosos y demandados. “El desarrollo económico tiene que ser pensado básicamente en cuatro dimensiones: la productividad, la generación de dólares, el empleo y la regionalización”, distinguió.

Si nos olvidamos por un segundo de la política partidaria, insistió Gadano, hay una discusión razonable que la Argentina debe darse con respecto a su perfil productivo. “Se trata de poner el desarrollo en relación con lo que podemos ofrecerle al mundo, sabiendo qué hay y qué no hay”, completó.

Proyecciones anuales

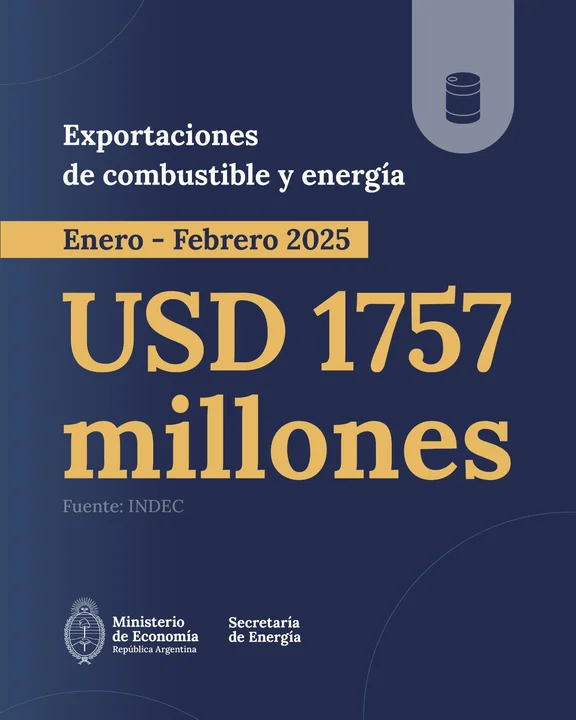

La balanza comercial del sector energético, que en 2022 había mostrado un déficit de US$ 4.300 millones y que en 2023 había alcanzado un saldo medianamente equilibrado, en 2024 registró un superávit de más de US$ 5.600 millones. “Si se mantiene nuestra proyección de la tasa de crecimiento en la producción de crudo, incluso contemplando la caída de los precios internacionales, para este año es posible estimar un saldo favorable de US$ 7.500 millones”, cuantificó el director de Economía y Energía, Nicolás Arceo.

El nivel de exportación promedio, anticipó, se situará en torno a los 272.000 barriles equivalentes de crudo. “Durante el primer bimestre de 2025 se exportaron 226.000 barriles, un 50% más que en el mismo período de la temporada pasada”, agregó el experto, quien admitió que dichas cifras corresponden a un escenario “relativamente conservador”.

Nicolás Arceo, director de Economía y Energía

Más que proyectar qué sucederá con las exportaciones, apuntó Rapetti, conviene poner el foco en el previsto comportamiento de las compras en el exterior. “Este año habrá al menos US$ 25.000 millones más de importaciones por cuestiones técnicas vinculadas con lo que se devenga y lo que se paga. En ese sentido, en la balanza de pagos debe esperarse un déficit que superará los 2 puntos del Producto Bruto Interno (PBI)”, anticipó.

Desde un punto de vista energético, intervino Juan José Carbajales, director de la consultora Paspartú, no puede omitirse que se reducirán sustancialmente las compras de gas natural licuado (GNL). “Para este año Enarsa anunció la contratación de 24 buques, seis menos que en 2024. Estamos hablando de unos US$ 125 millones menos en importaciones”, precisó.

Juan José Carbajales, director de la consultora Paspartú

Habrá mayores volúmenes disponibles de gas extraído en la Cuenca Neuquina, ratificó Arceo, aparte de que se gastará menos en gasoil a partir de su abaratamiento. “En conjunto, las importaciones energéticas de la Argentina bajarán un 20% anual. A diferencia de lo que pasará con las exportaciones, en este rubro primará la caída en los precios internacionales”, explicó.

En febrero de 2025, el Indice de Producción Industrial minero (IPI minero) mostró una suba de 1,8% respecto a igual mes de 2024. El acumulado enero-febrero de 2025 presenta un incremento de 2,4% respecto a igual acumulado del año anterior, según datos del Instituto Nacional de Estadística y Censos (INDEC).

En febrero de 2025, el índice de la serie desestacionalizada muestra una suba de 0,6% respecto al mes anterior y el índice serie tendencia-ciclo registra un aumento de 0,5% respecto al mes anterior.

“En febrero de 2025, el índice de “Extracción de petróleo crudo y gas natural y servicios de apoyo para la extracción de petróleo crudo y gas natural” muestra una suba de 1,2% respecto a igual mes de 2024. El acumulado enero-febrero de 2025 tiene un aumento de 1,5% respecto a igual acumulado del año anterior”, remarcó el organismo que conduce Marco Lavagna.

Extracción de minerales metalíferos. En febrero de 2025, el índice de “Extracción de minerales metalíferos” muestra una baja de 6,2% respecto a igual mes de 2024. El acumulado enero-febrero de 2025 tiene un aumento de 3,7% respecto a igual acumulado del año anterior.

Clusterciar, un grupo de empresas vinculadas al sector hidrocarburífero y a la educación, nació con el propósito de formar equipos de entidades creadoras de valor para impulsar el desarrollo de sectores estratégicos. El grupo a través de sus diferentes empresas (Ciar, Trace Group, Alitaware, RSN) y su Fundación Potenciar realiza trabajos para distintas áreas vinculadas a la inspección y supervisión, ingeniería, tecnología de la información, talento tercerizado y el desarrollo sostenible de las personas y la sociedad.

La clave del grupo está en la complementariedad de sus actividades que le permite ofrecer soluciones integrales. Recientemente estuvo involucrada en el Proyecto Duplicar de Oldelval, una obra clave que permitió aumentar de 225.000 a 540.000 barriles diarios la capacidad de evacuación desde Vaca Muerta hacia el Océano Atlántico y destrabar el cuello de botella que limitaba la producción.

El clúster, a través de Trace Group, estuvo involucrado en la inspección de los más de 500 kilómetros que contempla la obra y además aportó a más de 180 personas para que se lleve a cabo la iniciativa.

En diálogo con EconoJournal,Francisco Rimmele, presidente de Clusterciar; y Gerardo Ardiani, CEO de del grupo; detallaron cuáles son los planes de la compañía para los próximos años. También, dieron cuenta del rediseño de marca que llevaron a cabo con el objetivo de comunicar de forma concreta y eficaz el trabajo del grupo y también detallaron cuál será el aporte que pueden realizar para impulsar el crecimiento de la producción no convencional.

De izq. a der. : Gerardo Ardiani, CEO de Clusterciar; Francisco Rimmele, presidente de Clusterciar; y Andrea Segovia, Presidenta de la Fundación Potenciar.

—Poseen distintas unidades dentro del grupo y eso fue lo que les permitió posicionarse como un clúster y lograr una sinergia entre las diferentes empresas. ¿Cómo lo pensaron y cuál fue el camino?

Francisco Rimmele: –A nosotros como clúster nos costaba mucho el poder comunicar lo que hacemos y quiénes somos. Lo que ocurrió es que desafiamos el paradigma de lo que es un grupo empresario. Ahora nos resignificamos y lanzamos nuestras marcas teniendo en cuenta la comunicación. En 2012 teníamos dos empresas, Ciar y Trace Group, más la Fundación Potenciar, administrada con el estilo de empresas, pero siendo una institución sin fines de lucro dedicada a la educación. Es por esto que comenzamos a hablar de Clusterciar, un grupo de organización. Luego surgieron otras dos empresas: RSN y Alitaware, que se crearon en base a las necesidades que tenían nuestros clientes. A su vez, la Fundación que existe para ser el puente entre la comunidad y la empresa, independientemente si las empresas son nuestras o no. Hoy por el nivel de reputación y credibilidad que posee se encuentra canalizando acciones de otras compañías ajenas a nosotros.

—Están llevando a cabo un relanzamiento como compañía, ¿cuál es el objetivo que persigue Clusterciar y qué es lo que quieren comunicar?

Rimmele: –Hasta ahora teníamos distintos colores y diseños. Era una mezcla. Quisimos darle una misma estética a Clusterciar. Llegamos hasta acá con un nivel de éxito en los negocios y con buena reputación, sin ser los maestros del lobby, ni de la venta. Toda nuestra trayectoria está vinculada a nuestra comunidad y al cómo potenciamos a la gente que trabaja con nosotros. Como grupo desarrollamos programas que fortalecieron los vínculos con nuestros clientes e hicieron que nuestros negocios sean fuertes y perduren en el tiempo. Tenemos clientes que nos compran ingeniería, desarrollo de software o aplicaciones. También proveemos gente, talento tercerizado. Y muchos de nuestros clientes se apoyan en nuestros planes vinculados a la educación o becan alumnos en nuestra Fundación.

—¿Cómo fue este proceso?

Rimmele: –Todo esto lo logramos construir en base a nuestra propia iniciativa. Funcionamos como cualquier clúster multitudinario que posee empresas, fundaciones o instituciones y que va detrás de un mercado u objetivo en común. Cada una de nuestras empresas tiene su autonomía, su gerencia de operaciones, pero todo es soportado por un solo equipo corporativo, tanto para las empresas como para la Fundación. Tenemos un comité de negocio y relación institucional que analiza cómo incursionar en el mercado internacional. Estamos explorando lugares y empresas -sobre todo en Texas y México- para los que el mercado de Oil & Gas es relevante. También observamos qué empresas evalúan la posibilidad de invertir en Vaca Muerta para que logren una sinergia con nosotros. Además, tenemos otro comité que se encarga de diseñar un plan de retención y atracción de talento, que a su vez lidera un programa para fortalecer el perfil de los líderes que tenemos, reconvertirlos y así satisfacer las necesidades que poseemos hoy como organización. Esto es así porque el modelo de liderazgo que nos trajo hasta acá necesita aggiornarse, crecer y profesionalizarse. Contamos también con un comité que se dedica a la comunicación y a la reputación. Desde el modelo de gobernanza, bajamos la estrategia.

—En los próximos años Vaca Muerta va a presentar un mayor nivel de actividad lo que implicará diversos desafíos. ¿Sobre qué eje deberá enfocarse Clusterciar?

Rimmele: –Sobre todos. La explosión que tendrá Vaca Muerta será más temprano que tarde. Debemos prepararnos teniendo en cuenta que nosotros ya estamos acá. Somos conscientes que debemos fortalecernos y no permitir que vengan de afuera a sacarnos el trabajo. Es por esto que estamos trabajando fuertemente en lo que es el liderazgo, la eficiencia. También en optimizar las estructuras para que los clientes se beneficien con ese valor agregado. Somos una empresa hiper segura. Tenemos indicadores de seguridad altísimos. Contamos con un total de ocho millones de kilómetros en el año recorridos con nuestro vehículo de inspección y tenemos cero accidentes. Poseemos un reporte de sustentabilidad, sin estar obligados a hacerlo, basado en ESG (Ambiental, Social y de Gobernanza). Lo hacemos porque estamos convencidos que ese es el camino. Las entidades financieras que nos financian negocios o proyectos pueden ver nuestro balance contable junto con el de sustentabilidad. Somos conscientes de que estamos a la altura de la demanda de las operadoras y seguimos trabajando en ese sentido.

—La industria de Oil&Gas logró un hito que es la ampliación de la red de transporte y evacuación de crudo que soluciona uno de los cuellos de botella que tenía el sector y que a la vez impedía aumentar la producción de Vaca Muerta. ¿Cuál fue el rol que ocuparon en este proceso?

Ardiani: –Sí, mediante nuestra compañía Trace Group participamos en lo referido a la inspección de obras en los 500 kilómetros que posee el proyecto Duplicar de Oldelval. Se trata de una compañía que no tiene estructura para ejecutar obras por lo tanto tuvo que confiar en nosotros para sumar gente. Aportamos más de 180 personas para el proyecto porque se realizó a lo largo de toda la traza casi en forma simultánea. Esto implicó que todos esos trabajadores tengan que ubicarse en pueblos y ciudades que no tenían movimiento hace muchísimo tiempo. Fueron casi dos años de obra. Además, hay en agenda otra obra de ampliación por lo que poseemos un acuerdo con Oldelval que es en función de la demanda de gente que ellos tengan en el desarrollo de ese nuevo proyecto.

—¿El trabajo que realizan está vinculado a la inspección y control del avance de obra?

Ardiani: –Nosotros somos los ojos del cliente. Controlamos que las personas y empresas ejecuten los trabajos de acuerdo con los pliegos y condiciones técnicas. Además, informamos al cliente los avances. Con este último proyecto, se armó un equipo de trabajo para que Oldelval pueda llevar adelante la obra en todos los frentes.

—¿Prevén una continuidad de este tipo de obras para Vaca Muerta?

Ardiani: –Vaca Muerta puso en crisis la infraestructura que tenía el mercado de Oil&Gas que se realizó en los años ’70 por YPF, hasta que llegó el momento de explotar la formación no convencional. Llegará un momento en el que se frenarán estas obras de infraestructura. Sin embargo, aún falta un caño para el gas y otro para el petróleo, sumado a todas las instalaciones propias de cada yacimiento. Habrá actividad porque durante los próximos años se seguirán realizando nuevos pozos. Todo dependerá también del contexto internacional, del precio del crudo. Antes la producción estaba destinada a satisfacer al mercado interno, pero ahora tiene como destino la exportación. Por lo tanto, estamos más expuestos a los vaivenes de los precios internacionales, algo que le pasa siempre a todo el mundo en el sector petrolero, pero es algo a lo que no estábamos acostumbrados porque teníamos barriles criollos.

—¿Están planeando sumar alguna empresa más a Clusterciar? ¿Cuál es la proyección que realizan para sus compañías en los próximos años?

Ardiani: –Ciar es nuestra empresa de ingeniería. Desde allí realizamos las ingenierías conceptuales, básicas y de detalle de los proyectos de instalación de superficie: caños, plantas tratamiento, evacuación. Un total de 100 personas se encuentran trabajando para la empresa y 50 de ellas están ubicadas en nuestras oficinas en Buenos Aires. Son 100 personas trabajando exclusivamente en la parte técnica, sin contar al personal de otras áreas como administración o Recursos Humanos. A su vez, Trace Group es nuestra empresa de inspección. Es la compañía más grande que tenemos con 450 trabajadores. A través de esta firma trabajamos en toda la Patagonia, pero también hemos tenido trabajos relacionados a la minería en Salta.

—¿Qué análisis realiza de ese mercado?

Ardiani: –Es un mercado muy diferente al segmento de Oil & Gas. El sector hidrocarburífero requiere mucha mano de obra e inversión para desarrollar la infraestructura y luego mantenerla en funcionamiento. En cambio, en la minería se requiere una inversión inicial muy fuerte, pero luego casi nada.

—¿Cuál es el aporte que pueden realizar como grupo?

Rimmele: –Nosotros realizamos inspección de obra y de construcción de pozos, transporte de personal, operación y mantenimiento. Creemos que si esta última unidad de negocio adquiere mucho volumen podríamos generar una nueva empresa.

—¿Esto quiere decir que la dinámica de crecimiento del grupo surge a medida que un negocio toma una envergadura lo que lleva al diseño de una nueva organización con un equipo abocado?

Rimmele: –Exactamente. Hace poco comenzamos a trabajar con Oldelval en lo que fue la provisión de tareas generales. Eventualmente, podríamos generar una empresa en la medida de que esa unidad de negocios tenga un gran crecimiento. En ese sentido, separaríamos la gestión creando una nueva compañía.

Ardiani: –Alitaware, otra de las empresas del grupo, se dedica al desarrollo de software, le da soporte tecnológico a las empresas del grupo y todos los productos que desarrolla los puede vender a otras empresas también. Cuenta con 10 personas que son desarrolladores de software. Allí contratamos de acuerdo con la necesidad y trabajamos con un modelo freelance. Contamos con personal propio y también freelancers. Y también tenemos a RSN, nuestra empresa de talento tercerizado. A través de esta compañía le ofrecemos a la industria la solución a su requerimiento puntual. Le garantizamos personal, desde una secretaria hasta un ingeniero. Tuvimos un contrato con YPF durante muchos años por la contratación de ocho geólogos. Muchas operadoras no toman la decisión inmediata de aumentar su payroll (nómina de sueldos) y subcontratan.

—Teniendo en cuenta el presente de la industria, ¿creen que RSN será la empresa que más actividad tendrá en los próximos años?

Ardiani: –Creo que sí. Las operadoras también están creciendo con personal propio, pero muchas veces no quieren realizar el proceso de selección y confían en nosotros que les proveemos por cuatro, cinco o seis años esos recursos. Las empresas tercerizan el scouting (exploración). Habrá valles y picos, pero mientras crezca la industria, la empresa va a tener una posibilidad de crecimiento.

—Como grupo demostraron que poseen una forma de trabajar basada en la sinergia entre compañías. ¿Qué debe tener un clúster en la Argentina para ser exitoso y a la vez generar valor para todo el sistema?

Rimmele: –El problema de muchos clústeres es que no hay una colaboración entre empresas y que no tienen un management bien identificado, que sea apoyado por todas las asociaciones que los conforman. Esto sí ocurre con clústeres de otras regiones cuyo management busca hacer nuevos negocios en representación de las empresas que participan. Por ejemplo, el clúster de Córdoba o el de Mar del Plata que se dirigen hasta acá porque tienen como objetivo estar en Vaca Muerta y visibilizan las necesidades y demandas que tienen las empresas que los integran.

YPF inauguró el Real Time Intelligence Center (RTIC) en el Complejo Industrial La Plata. Este centro de operaciones en tiempo real permite optimizar los procesos de producción de combustibles, lubricantes y especialidades petroquímicas, optimizando costos y mejorando la productividad.

“Hoy inauguramos el Real Time Intelligence Center, que es el primero de su tipo en el downstream en la Argentina. Lo que nosotros queremos hacer es poner a YPF muy alto, que sea la mejor compañía de Latinoamérica y, ¿por qué no?, del mundo, y que sea reconocida por su eficiencia, productividad y generación de valor para la compañía y para nuestro país”, afirmó el presidente y CEO de YPF, Horacio Marín.

Desde la sala RTIC, ubicada en el tercer piso del edificio de Administración del Complejo Industrial, se pueden observar en tiempo real las operaciones de todas las unidades con la finalidad de corregir desvíos para optimizar la producción y obtener mejores rendimientos por barril procesado.

El RTIC constituye un hito para el sector Downstream de YPF ya que permitirá lograr mayores niveles de eficiencia en la producción y llevar las operaciones a un nivel superior. Real Time Intelligence Center.

La sala funciona las 24 horas los 365 días del año. Trabaja un equipo de once ingenieros, cuya responsabilidad es mantener las unidades en su punto óptimo de performance.

Con toda la información disponible, sumada a la utilización de elementos de Inteligencia Artificial (IA), los operadores de la sala puedan tomar – minuto a minuto- las mejores decisiones, midiendo con precisión cuándo se generan desvíos en algún eslabón de la cadena de la cadena de producción.

El RITC constituye un pilar clave de la estrategia 4×4 de la compañía que tiene como objetivo, entre otros, aprovechar todo el potencial de las operaciones de YPF.

La Refinería La Plata es la más importante de la Argentina y la compañía trabaja para posicionarla como la mejor de la región en el marco de su centenario.

YPF puso en operación hoy el nuevo Real Time Intelligence Center (RTIC) de su Complejo Industrial La Plata, la primera de su tipo que funciona en el downstream, que le permitirá a la compañía el control en tiempo real de 180.000 variables de ingeniería y su sincronización de manera tal de mejorar su desempeño con resultados de generación de valor.

El presidente y CEO de YPF, Horacio Marin, encabezó esta tarde la puesta en marcha de la sala que demandó una inversión de más de US$ 70 millones si se consideran los procesos de digitalización que se vienen aplicando en los últimos años, de los cuales US$ 3 millones correspondieron al equipamiento de la sala desde la que se monitorean todos los procesos de producción.

«Lo que nosotros queremos hacer es poner a YPF muy alto, que sea la mejor compañía de Latinoamérica y, por qué no, del mundo, y que sea reconocida por su eficiencia, productividad y generación de valor para la compañía y para el país”, afirmó el presidente y CEO en el encuentro.

Horacio Marín, presidente y CEO de YPF.

El desarrollo será en breve replicado en las otras dos refinerías que la compañía posee en Luján de Cuyo, Mendoza, y en Plaza Huincul, Neuquén, cuyas salas de control se espera estén listas en el primer semestre de 2026, a la vez que se hará lo propio con otros segmentos del downstream como las áreas de logística y operaciones comerciales.

En la planta que este año cumplirá 100 años, la mayor petrolera integrada de la Argentina produce una amplia gama de productos, entre ellos, los cuatro combustibles de consumo masivo, bases lubricantes, parafinas, asfaltos y productos petroquímicos, para lo cual tiene la capacidad de procesar las variedades de crudo de la Cuenca del Golfo San Jorge y la de Vaca Muerta.

A imagen del Real Time Intelligence Center de YPF que funciona en la torre corporativa de Puerto Madero, desde donde se monitorea segundo a segundo los pozos en Vaca Muerta, en la mayor refinería del país se logró un proceso propio enfocado en cuatro referencias: optimizar el sistema productivo, mejorar el resultado económico asociado, minimizar el consumo energético y reducir tiempos y perfeccionar métodos de trabajo.

Diego Agrelo, gerente general de la Refinería La Plata, explicó que “la nueva sala permite analizar en tiempo real 180.000 señales físico-químicas y otras 20.000 económicas, con el objetivo de aumentar la eficiencia entendida en términos de cuántos recursos se utilizan por cada barril de petróleo que se procesa o por cada metro cúbico de producto que termina saliendo”.

“Por cada barril de petróleo que ingresa, de los 210.000 de capacidad de procesamiento diario de la planta, la refinería genera entre 80% y 83% de volumen de productos que valen más que el Brent -tomado como un parámetro de generación de valor-, lo que se pretende llevar al menos al 87%”, como meta de productividad a enero 2027, cuando se cumplirán los primeros cuatro años de la actual gestión, indicó Agrelo.

En cada uno de los videowall que dominan la sala se puede hacer el seguimiento detallado desde el momento en que el crudo entra al complejo hasta que sale terminado cada uno de los 50 productos que produce la planta, con el correspondiente análisis de economía del negocio. Esa variable clave se visualiza en el optimax, una pantalla que estima, minuto a minuto, la rentabilidad diaria de la refinería a partir de un escenario base.

El seguimiento de cada pantalla permite identificar un desvío transitorio de producción y su impacto económico, lo que hay que atacar de inmediato para devolver cada instancia a su parámetro de tiempo y calidad óptimo surgido de un proceso de estandarización previo que sirve como base móvil, ya que se pretende un aprendizaje y un círculo de mejora continua que forma parte de la filosofía adaptada de la automotriz Toyota aplicada a la refinación.

“La sala se conforma así en una pieza de un rompecabezas más amplio que es la transformación del negocio. Esa visualización en conjunto de todas las acciones que se están tomando de optimización de los procesos apunta a mejorar la rentabilidad del complejo industrial un 20%, tomando como referencia diciembre de 2023 (que coincide con el inicio del plan de valorización del plan 4×4 que diseñó Marin), hasta terminar este período”, reseñó Agrelo.

La refinería de La Plata abastece el 65% de la demanda de combustibles del Área Metropolitana Buenos Aires, lo que equivale a un 35% del consumo nacional, además de cubrir las necesidades de parte de la Patagonia y las provincias del Litoral.

Para ello, en la actualidad procesa en sus unidades productivas un blend de crudos compuesto por un 70% proveniente del no convencional de Vaca Muerta y un 30% del convencional de la Cuenca del Golfo San Jorge, en un equilibrio alcanzado en 2023 con las obras de adecuación para una mayor capacidad de tratamiento de shale oil.

Precisamente, el crudo liviano de Vaca Muerta es el de mejor calidad para la refinación porque permite obtener un resultado final en menos etapas de refinación, incluso consume menos energía, lo que se traduce en menos recursos necesarios para transformar las moléculas en productos más valiosos, con la consecuente rentabilidad.

La sala, además, cuenta con tres estaciones de simulación con la intención de modelizar diferentes escenarios productivos de demanda, de calidad, de solución de desvíos, para maximizar el uso de los recursos de la refinería, y se está trabajando para que todo el complejo industrial tenga su gemelo digital y el sistema pueda correr en un entorno completamente virtual.

Así planteado, “el aspecto trascendental de la mejora en la eficiencia y en la rentabilidad de los negocios, es la transformación de la mentalidad” de todos los equipos de la planta para maximizar ese número, agregó el gerente de planta. Y el hecho de visualizar lo que se genera, toca o modifica, para un resultado global cada vez mejor es también un novedoso “parámetro de transformación cultural” para el sector que eleva su propia vara de forma continua.

La meta es “ser la mejor instalación de refinación y petroquímica de América Latina” y en tiempos de volatilidad global de una referencia clave como el precio internacional del barril de petróleo, lograr los mejores parámetros de desempeño es independiente de lo que pase en el corto plazo con los mercados bursátiles. “El hecho de ser altamente competitivo hace al negocio más fuerte para poder sortear esos vaivenes”, concluyó.

Acerca del alterado contexto internacional y los precios del petróleo a la baja por estos días, el presidente y CEO de YPF, Horacio Marín, afirmó “Estoy convencido de que la energía es un compromiso a largo plazo”. “En mi vida he visto el barril a 8 dólares, a menos 36 dólares, subir y bajar mucho la cotización, pero en YPF estamos en camino a convertirnos en una compañía del No Convencional, lo que nos permite ser resilientes ante los precios bajos del crudo”.

“En YPF salimos de todos los campos maduros porque no era para YPF, y nos hicimos resilientes a 45 dólares el barril. Con ése precio podemos desarrollar todo Vaca Muerta”, afirmó en declaraciones periodísticas (Infobae).

La cotización del crudo Brent se ubicaba el martes en torno a los 64 dólares el barril, en tanto que el crudo WTI rondaba los 61 dólares el barril.

Marín enfatizó que “en YPF hemos cambiado porque realizamos una curva de aprendizaje. Hoy somos una compañía que produce (crudo y gas) en el No Convencional, y nuestrsas inversiones van al No Convencional”, y afirmó que podemos producir “con un barril a un precio de 45 dólares por supuesto que ganamos menos plata, pero no perdemos plata”.

“Hoy competimos de manera sólida con el Permian (formación geológica del NC) de los Estados Unidos”, señaló.

Acerca de la situación internacional opinó que “afrontamos las incertidumbres propias de grandes negociaciones, hay escenarios para arriba, para abajo”, pero no apuesta a un escenario apocalíptico “Las cosas caen, y empiezan a rebotar después”, graficó en el aire.

La Secretaría de Energía, a cargo de María Tettamanti, aprobó las condiciones de seguridad que deben cumplir las estaciones de servicio que quieran contar con la modalidad de autodespacho de combustible. Lo hizo a través de la resolución 147 publicada este martes en el Boletín Oficial. La cartera energética también aprobó los procedimientos que deben acatar los estacioneros para tener la autorización del autodespacho de naftas y gasoil en el país.

Según indica la resolución, un operador de una estación de servicio podrá tener la modalidad del autodespacho de combustibles y combinarla con la carga asistida por un operador. Las modalidades pueden ser realizadas de manera simultánea o alternada.

Los estacioneros que quieran contar con autodespacho deberán adecuarse a las condiciones técnicas que exige la resolución. La autoridad de aplicación del procedimiento para obtener la autorización del autodespacho de una estación de servicio será la Subsecretaría de Combustibles Líquidos, a cargo de Federico Veller.

Seguridad

Una de las principales medidas de seguridad para el autodespacho de combustibles tiene que ver con el sistema de corte del expendio. Las estaciones de servicio deberán instalar el sistema “break away” en las mangueras. Es un mecanismo de emergencia para retener el combustible en ambos lados de un punto de corte ante la posibilidad de que una persona se olvide de retirar la manguera del tanque y se retire con su vehículo. Es un sistema que separa la manguera en dos y corta el expendio en ambos lados para evitar derrames.

Además, los surtidores habilitados para el autodespacho tendrán que estar señalizados y las estaciones de servicio “deberán instalar válvulas de impacto o choque en las cañerías de alimentación debajo de los surtidores”, aclara el anexo de las condiciones de seguridad aprobadas por la cartera energética.

Otra medida relevante tiene que ver con el uso de los teléfonos pagar realizar el pago. La resolución aclara que “el uso de cualquier dispositivo móvil como instrumento de pago, deberá efectuarse fuera del área clasificada o desde el interior del vehículo. No podrán utilizarse durante la carga de combustible”.

Los surtidores deberán contar “con un sistema de disparo en el pico (corte automático del suministro) que provoque el cierre de la válvula antes que el pico se ubique en posición normal en el surtidor, impidiendo la posibilidad de reanudar el flujo del producto y/o el sobrellenado del tanque del vehículo”.

Las estaciones tendrá que tener instalado un sistema “Lever On”, que sirve “para iniciar el despacho de combustible (puesta en marcha manual), de modo que dicho inicio se produzca una vez que el cliente colocó el pico del surtidor dentro de la boca del tanque de combustible y levantó la palanca/accionó el botón de puesta en marcha”.

Las bocas de expendio deberán contar con un “dispositivo luminoso, sonoro y/o intercomunicador, en caso que el cliente solicite asistencia del operador” y con guantes descartables.

Operación

Las estaciones de servicio deberán contar en todo momento con uno o más operadores presentes en el predio para que controlen el funcionamiento de la boca de expendio, asistan a los clientes y desempeñen el rol de emergencia ante un evento. Estará prohibido que el cliente intervenga ante una emergencia.

Tendrán que tener una oficina o cabina de control, con acceso a la playa de carga “que asegure una visual completa de todas las operaciones de carga con modo autodespacho”. “Si por alguna razón, la boca de expendio debiese quedar desatendida, los operadores a cargo darán aviso al cliente y el surtidor quedará desenergizado”, aclara el procedimiento aprobado por la Subsecretaría de Combustibles Líquidos.

La carga de bidones bajo la modalidad autodespacho está prohibida y sólo podrá ser efectuada por personal de la instalación”. “El procedimiento de respuesta a la emergencia deberá asegurar la misma dentro de los tiempos ágiles esperados. De ser necesario, la instalación deberá disponer de sistemas automáticos de extinción u otros medios/equipos tecnológicos”, remarca el texto.

La Secretaría de Energía de la Nación publicó, a través de la Resolución 147/2025, el procedimiento y las condiciones de seguridad que tendrán que cumplir las estaciones de servicio para operar en la modalidad de autodespacho (de los usuarios) de combustible líquido.

El nuevo procedimiento, comunicó la cartera a ccargo de María Tettamanti, “será más fácil y más rápido debido a que se quitan diferentes trabas burocráticas”. “Se le brinda más autonomía a los operadores, que ya no tendrán que pedir autorización a la Secretaría de Energía antes de adaptar la estación para el autodespacho”.

Además, se indicó, “una vez finalizados los trabajos, la entidad auditora presentará la documentación ante la Secretaría de Energía y en ese momento la estación ya podrá comenzar a funcionar en esta nueva modalidad, evitando demoras para la empresa”.

“La implementación del autodespacho de combustible líquido será optativa, a elección de los expendedores, quienes podrán aplicarla en sus instalaciones de forma total, simultánea o alternada”, describió Energía.

Y detalló que “la desregulación de este sector, que comenzó con el Decreto 46/2025 de enero último, tendrá un beneficio directo para los usuarios ya que garantizará un servicio continuo durante las 24 horas, a la vez que le dará más libertad a los estacioneros”.

La medida venía siendo solicitada por las entidades empresarias expendedoras de combustibles, y de hecho en los últimos meses varias de ellas preanunciaron su apoyo en comunicados.

La publicación oficial de la resolución 147 se concretó 48 horas antes del paro nacional dispuesto por la CGT, que tiene a uno de sus co-secretarios generales representante del sindicato de trabajadores de estaciones de servicio.

Energía puntualizó que “la medida (de autodespacho por parte del usuario particular) permitirá la aplicación de nuevos modelos y tecnologías, la optimización de la seguridad y funcionalidad de las instalaciones y su adaptabilidad en función de la demanda”.

“El autodespacho ofrecerá una garantía para la integridad física de los trabajadores de las estaciones de servicio que, en determinadas zonas del país, se ven expuestos durante el horario nocturno a reiteradas situaciones de violencia e inseguridad”, se argumentó.

“A su vez, para hacer posible esta nueva modalidad, será importante la responsabilidad de los operadores para trabajar de manera profesional, cumpliendo los lineamientos de la resolución de la Secretaría”, señala Energía.

Dicha cartera, bajo la órbita del ministerio de Economía, destacó que “con esta medida, el Gobierno Nacional avanza en su camino por garantizar una amplia libertad en la circulación de bienes y servicios y de simplificar y eliminar las trabas burocráticas que afectan su normal prestación, promoviendo el desarrollo de la industria y ampliando la oferta de servicios para los consumidores”.

Toyota Hilux es una de las pick-up preferidas de los argentinos y desde Japón acaba de confirmarse una noticia impactante a nivel mundial: «Toyota planea comenzar a fabricar una Hilux eléctrica en Argentina». La afirmación es del diario Nikkei, el medio financiero más importante de Japón y el artículo lleva la firma del periodista Ryohei Shimizu. Entre la información publicada se destaca que el hecho de fabricar una Hilux eléctrica en Argentina -y en otros mercados a confirmar como China, América y Sudeste asiático- se debe a una estrategia de la automotriz nipona para hacerle frente a los aranceles aduaneros […]

Durante la inauguración de la ampliación del sistema de Oldelval, el ministro de Energía de Neuquén destacó las inversiones y generación de empleo de este tipo de obras. El ministro de Energía y Recursos Naturales de Neuquén, Gustavo Medele, participó de la inauguración de la inauguración del Proyecto Duplicar, la obra de ampliación del sistema de Oleoductos del Valle (Oldelval). Después del acto en Allen, el funcionario destacó que esta inversión permitirá consolidar los desarrollos de upstream de Vaca Muerta. Oldelval desembolsó 1.400 millones de dólares para expandir su capacidad de transporte de 225.000 a 540.000 barriles por día. Se […]

Con el objetivo de seguir impulsando la internacionalización de las empresas santafesinas, el gobernador Maximiliano Pullaro, junto al ministro de Desarrollo Productivo, Gustavo Puccini y la secretaria de Comercio Exterior, Georgina Losada, presentó este lunes en Rosario el calendario de acciones de promoción comercial y atracción de inversiones previsto para el año 2025 por parte del Gobierno provincial. Durante la actividad se dieron a conocer las principales herramientas que la provincia pondrá a disposición del entramado productivo local para fortalecer su presencia en los mercados globales. Este calendario contempla 60 actividades en 30 mercados estratégicos, con fuerte énfasis en Sudamérica. […]

Las empresas de servicio advirtieron que reducirán sus operaciones y ofrecieron continuar en el convencional, pero reduciendo los salarios de los trabajadores. El convencional sigue sufriendo los coletazos de su caída de la actividad. Las perspectivas marcan que el 2025 será mucho más duro de lo que fue el 2024 y todo es incertidumbre en Chubut. El retiro de Halliburton fue un puñal para la Cuenca del Golfo San Jorge y las malas noticias no paran de llegar. A este oscuro panorama se le suma la posibilidad del retiro de Calfrac y Superior de la región para centrarse exclusivamente en […]

El embajador de la Argentina en la India, Mariano Caucino, celebró el «espectacular crecimiento de nuestras relaciones económicas bilaterales» y afirmó que en los últimos años se logró «un vínculo comercial que alcanza aproximadamente los 4.500 millones de dólares» que determina «una importante balanza comercial para Argentina». Caucino indicó que «Argentina es hoy el primer proveedor de aceite de soja de la India y el tercero en términos de aceite de girasol». Y resaltó: «Nuestro país es un actor clave para garantizar la seguridad alimentaria» de ese país. «Tenemos una gran admiración por los elevados valores y principios que sostiene […]

El instituto presentó, en un encuentro del CONFEC, los ejes de trabajo de la provincia y reforzó vínculos para atraer inversiones y potenciar el talento local. Una nueva reunión plenaria del Consejo Federal de Economía del Conocimiento (CONFEC) tuvo lugar en la ciudad de Buenos Aires, durante los primeros días de abril, y congregó a autoridades nacionales y referentes provinciales del sector. Durante la jornada se abordaron las perspectivas, objetivos estratégicos y ejes de trabajo para el año 2025, acompañados por la presentación de datos clave e informes estadísticos del año anterior. Además, se dedicó tiempo a escuchar las necesidades […]

Alquila los conductos para que el fluido atraviece su territorio rumbo a destino. Lo informó el titular de YPFB, podo después de que se cerró el primer envío. El alquiler de los gasoductos bolivianos para transportar gas desde Vaca Muerta hasta Brasil podría representar ingresos anuales de hasta 200 millones de dólares para Bolivia. Así lo afirmó el presidente de YPFB, Armin Dorgathen, al referirse a la nueva operación que ya está en marcha entre TotalEnergies, el Grupo Matrix Energía de Brasil y la petrolera estatal boliviana. El proyecto consiste en trasladar gas natural desde la formación de Vaca Muerta […]

La empresa de origen italiano que tiene base en la Argentina, y se especializó en la ingeniería de gas natural, desarrolló una planta en España con capacidad para mezclar gas natural con hidrógeno y comercializarlo a hogares e industrias sin modificar la infraestructura de distribución existente. En diálogo con EconoJournal, Alvise Tormene, presidente de la compañía, señaló que el desarrollo de este tipo de tecnologías serán clave para apuntalar la agenda de transición aprovechando el potencial de Vaca Muerta. Tormene Group, una de las cinco compañías globales de origen italiano que provee ingeniería y servicio para la separación, regulación y […]

En una entrevista en el programa Desafío Energético, transmitido por Canal 7 y Radio 7 de Neuquén, Marina Senestro, Directora de Asuntos Gubernamentales de AmCham Argentina, analizó el impacto de las recientes medidas arancelarias anunciadas por Donald Trump y el estado actual de la relación entre empresas argentinas y norteamericanas. En una entrevista en el programa Desafío Energético, transmitido por Canal 7 y Radio 7 de Neuquén, Marina Senestro, Directora de Asuntos Gubernamentales de AmCham Argentina, analizó el impacto de las recientes medidas arancelarias anunciadas por Donald Trump y el estado actual de la relación entre empresas argentinas y norteamericanas. […]

Primera cumbre de Inteligencia Artificial en energía y agua en Neuquén: impulso a la innovación en Vaca Muerta. Científicos, investigadores, ONGs y emprendedores privados presentaron 56 aplicaciones de Inteligencia Artificial en petróleo, gas y agua, en la primera cumbre de IA realizada en Neuquén. El evento busca fortalecer un ecosistema de colaboración entre la academia, el sector privado y el gobierno en el corazón de Vaca Muerta. Este lunes, en el Auditorio de Casa de Gobierno de Neuquén, se celebró la primera cumbre denominada “Impulsando la Convergencia en Neuquén”, organizada por el Laboratorio de Inteligencia Artificial de la UBA (UBA-IALAB) […]

El Gobierno aprobó el reglamento para autodespacho de combustibles líquidos y detalló el procedimiento y las condiciones de seguridad que deben cumplir las estaciones de servicio para brindar esta modalidad de atención, que ya podrá comenzar a operar en todo el país.

La Resolución 147/2025 de la Secretaría de Energía, publicada este martes en el Boletín Oficial, aprobó el procedimiento que ya se había establecido de manera general en el Decreto 46/2025 de enero pasado, que autorizó el autodespacho de combustible líquido como modalidad optativa.

El Gobierno destacó que el nuevo procedimiento “le brinda más autonomía a los operadores, que ya no tendrán que pedir autorización a la Secretaría de Energía antes de adaptar la estación para el autodespacho”, sino que deberán presentar la documentación “una vez finalizados los trabajos”, “evitando demoras para la empresa”.

También aclaró que la implementación del autodespacho será optativa, a elección de los expendedores, quienes “podrán aplicarla en sus instalaciones de forma total, simultánea o alternada” para optimizar “la seguridad y funcionalidad de las instalaciones y su adaptabilidad en función de la demanda”.

“Para hacer posible esta nueva modalidad, será importante la responsabilidad de los operadores para trabajar de manera profesional, cumpliendo los lineamientos de la resolución de la Secretaría”, subrayaron las autoridades.

Según señaló el comunicado oficial, esta desregulación del sector “tendrá un beneficio directo para los usuarios ya que garantizará un servicio continuo durante las 24 horas, a la vez que le dará más libertad a los estacioneros” y “ofrecerá una garantía para la integridad física de los trabajadores” que “se ven expuestos durante el horario nocturno a reiteradas situaciones de violencia e inseguridad”.

El Gobierno señaló que el autodespacho de combustibles ya se utiliza en países como Estados Unidos, Chile, Perú, Colombia, Venezuela y Uruguay, y que su adopción en la Argentina permitirá incorporar nuevas tecnologías, mejorar la funcionalidad y adaptarse mejor a la demanda del mercado.

Toyota Hilux es una de las pick-up preferidas de los argentinos y desde Japón acaba de confirmarse una noticia impactante a nivel mundial: “Toyota planea comenzar a fabricar una Hilux eléctrica en Argentina”.

La afirmación es del diario Nikkei, el medio financiero más importante de Japón y el artículo lleva la firma del periodista Ryohei Shimizu.

Entre la información publicada se destaca que el hecho de fabricar una Hilux eléctrica en Argentina -y en otros mercados a confirmar como China, América y Sudeste asiático- se debe a una estrategia de la automotriz nipona para hacerle frente a los aranceles aduaneros impulsados por Estados Unidos en la gestión de Donald Trump.

En la actualidad, Toyota cuenta solamente con cinco modelos propios de vehículos eléctricos que produce únicamente en Japón y China, mientras que para 2027 la idea es llegar a 15 y ampliar la base productiva a otros lugares el mundo, uno de ellos la Argentina.

“Este esfuerzo por distribuir la producción se produce en un momento en que el comercio mundial se fragmenta bajo la presión de medidas como el arancel del 25 % impuesto por el presidente Donald Trump a las importaciones de vehículos a EE. UU”, asegura el artículo del diario Nikkei.

Un dato a tener en cuenta es que Totoya ya viene trabajando en el proyecto de comercializar una Hilux eléctrica a nivel global y su lanzamiento estaría pautado para finales de este año. Hasta el momento la marca japonesa viene desarrollando una versión experimental de este modelo y confirmó que tiene 230 kilómetros de autonomía, aunque se estima que la versión final de producción tendrá una mayor autonomía.

En los últimos tiempos surgieron proyectos para desarrollar una Hilux “híbrida” en Argentina (combina una unidad de potencia a combustión con un motor eléctrico), pero hasta ahora nunca se había hablado de producir a esta pick-up icónica en una versión totalmente eléctrica BEV (Battery Electric Vehicle).

Las redes de transmisión y distribución de electricidad son el eslabón crítico para alcanzar los objetivos de descarbonización global, según destacó Boston Consulting Group. El informe, titulado Delivering the Energy Transition Will Come Down to the Wires, advierte que la expansión de la infraestructura eléctrica enfrenta desafíos significativos, como la creciente congestión en las redes, barreras regulatorias y de planificación, restricciones en la capacidad de los proveedores y una escasez de talento especializado.

Según la Agencia Internacional de Energía (AIE), se requerirán inversiones de 25 billones de dólares en redes eléctricas hasta 2050 para cumplir con la meta de emisiones netas cero. Esta cifra es comparable a la inversión necesaria para expandir la capacidad global de energía solar y eólica en el mismo período. «La modernización de la infraestructura eléctrica es esencial para garantizar una transición energética eficiente y asequible», afirmó Leonardo De Lella, Managing Director & Partner de BCG.

«Hoy, políticos y expertos en energía coinciden en una máxima: no hay transición sin transmisión, ni solución sin distribución. Para superar las barreras financieras y regulatorias, es clave una colaboración efectiva entre gobiernos y el sector privado”, planteó.

Inversión en redes: una necesidad urgente

Las redes eléctricas deben expandirse a un ritmo acelerado para responder a los retos que plantea la transición energética. El crecimiento de las energías renovables exige una infraestructura más robusta que permita conectar proyectos ubicados en diversas regiones. Al mismo tiempo, la demanda de electricidad sigue en aumento debido a la electrificación del transporte, la adopción de bombas de calor y la creciente digitalización de la economía.

Otro desafío clave es el envejecimiento de la infraestructura eléctrica. Muchas redes, especialmente en Europa y Estados Unidos, tienen más de 40 años de antigüedad y requieren modernización para garantizar su fiabilidad y eficiencia. Además, la adopción de nuevas tecnologías, como la digitalización de la red, el almacenamiento en baterías y los sistemas inteligentes, demanda inversiones en innovación para optimizar la gestión del suministro eléctrico.

Según el informe, para cumplir con los objetivos climáticos, la inversión anual en redes eléctricas a nivel mundial deberá aumentar un 88% en comparación con la década anterior.

Desafíos que amenazan la expansión de la red

El estudio identifica múltiples obstáculos que pueden frenar el desarrollo de la infraestructura eléctrica. La presión financiera es una de las principales preocupaciones, ya que el alto costo de la inversión en redes puede traducirse en tarifas eléctricas más elevadas y generar tensiones en los balances financieros de las empresas del sector.

Además, las restricciones en la cadena de suministro están generando retrasos y sobrecostos en la adquisición de equipos clave, como cables de alta tensión, cuya demanda ha crecido exponencialmente en los últimos años. A esto se suma la escasez de talento especializado, con una creciente falta de ingenieros eléctricos y técnicos calificados, lo que representa un riesgo para la ejecución de los proyectos.

Las barreras regulatorias y de planificación también constituyen un desafío importante. En algunos países, la aprobación de nuevos proyectos puede tardar hasta 12 o 14 años, lo que ralentiza el crecimiento de la infraestructura necesaria para la transición energética.

Al mismo tiempo, la congestión en las redes eléctricas ya existentes está impidiendo la conexión de nuevos proyectos renovables, lo que limita el desarrollo de fuentes de energía más sostenibles. Un caso concreto de este problema se observa en Países Bajos, donde la falta de capacidad en la red ha frenado la conexión de nuevas industrias y proyectos de energía renovable, impactando el crecimiento económico y reduciendo la eficiencia del sistema eléctrico.

Soluciones para acelerar la expansión

Para superar estos desafíos, el informe de BCG propone un cambio de paradigma en la planificación y gestión de las redes eléctricas. Es fundamental adoptar un enfoque más integrado y holístico que permita anticipar las necesidades futuras y optimizar el uso de la infraestructura actual. Asimismo, mejorar la eficiencia en la ejecución del capital es clave para priorizar y coordinar los proyectos de manera estratégica, asegurando que cada inversión tenga el máximo impacto posible en la expansión de la red. También es necesario optimizar la cadena de suministro, estableciendo relaciones estratégicas con los proveedores y unificando estándares técnicos para agilizar la entrega de equipos y servicios

«Para cumplir con los objetivos climáticos, las redes deben ampliarse al doble de la velocidad actual», explica De Lella. «Esto implica no solo aumentar la inversión, sino también repensar la planificación, mejorar la eficiencia del capital y resolver cuellos de botella críticos como la congestión de red y la escasez de talento técnico”.

El mes pasado circularon por las rutas de Neuquén un promedio diario de 1.300 camiones cargados con insumos y maquinarias que se utilizan en Vaca Muerta. La cifra prácticamente duplicó a la verificada en idéntico mes de 2024, cuando se movilizaron casi 700 camiones. El récord de actividad y la falta de celeridad en las obras de ampliación y construcción de nuevas carreteras amenaza con llevar a la provincia neuquina a un verdadero colapso vial. Además, la decisión de YPF de empezar a comprar únicamente arena extraída en Entre Ríos incrementa el tráfico de camiones y le suma presión a este escenario complejo.

En estos momentos Vaca Muerta alberga 13 sets activos y promedia unas 2.000 etapas de fractura mensuales, cada una de las cuales requiere alrededor de 230 toneladas (Tn) de arena. El consumo de dicho recurso está actualmente superando las 460.000 Tn al mes.

Según los expertos, la mayor demanda de arena no solamente puso al límite las posibilidades de respuesta de las plantas de procesamiento que hoy se encuentran operativas, sino que también agregó una fuerte presión al sistema logístico que vincula esas usinas con los puntos de consumo en Añelo, el epicentro industrial de las labores en la formación.

En este complejo panorama se inscribe la decisión estratégica de YPF -responsable de un 50% del consumo arenífero en Vaca Muerta- de comenzar a comprar únicamente arena extraída en Entre Ríos, medida que estresará aún más la capacidad logística de la Cuenca Neuquina. Debe resaltarse que hasta el mes pasado la petrolera bajo control estatal cubría cerca de un 60% de sus necesidades de arena con recursos obtenidos y procesados en Río Negro y Chubut. Ahora, esa arena, clave para las técnicas de extracción de crudo no convencionales, será traída exclusivamente desde suelo entrerriano.

“Todo indica técnicamente que la arena mayoritariamente va a venir de Entre Ríos y no es posible, con 8 millones de toneladas que va a consumir la industria, transportarla por ruta”, declaró el CEO de YPF, Horacio Marín, en el IEFA Forum, quien dejó en claro que exploran otras alternativas de transporte, como el traslado por tren, aunque esa alternativa demandaría varios años para su concreción.

Ventajas competitivas

La determinación de la empresa que conduce Marín se basa en los resultados obtenidos a partir de una serie de pruebas de desempeño y reportes de campo, los cuales confirmaron que la arena de Río Negro resulta poco eficiente desde un punto de vista técnico. Esto es así, sobre todo, por su escaso índice de redondez, su elevado contenido de finos, su menor resistencia a la presión de cierre y su mala distribución granulométrica, entre otras deficiencias.

En concreto, la arena rionegrina obliga a YPF a incrementar el empleo de sustancias químicas, además de mostrar una reducción en el factor de conductividad del proppant a largo plazo, a tal punto que su menor costo no llega a compensar la pérdida de productividad en los pozos.

La arena entrerriana, por su parte, tiene origen fluvial, exhibe una mineralogía más estable (al contar con un mayor porcentaje de cuarzo puro y una menor proporción de arcillas), brinda mejores propiedades de redondez y ofrece una resistencia mecánica superior. Tantas ventajas competitivas llevaron a YPF a preferirla, incluso pese a los más de 1.200 kilómetros que implica su transporte en camiones desde el litoral hasta Neuquén. En ese sentido, la petrolera resolvió elevar el valor del flete de 63.000 a 85.000 pesos por Tn para asegurarse el abastecimiento, aparte de ofrecer contratos take or pay a los transportistas.

Límite estructural

La sobrecontratación de camiones derivada de la nueva logística arenífera planteada por YPF pateó el tablero a nivel sectorial. No es casual que los tradicionales proveedores del recurso de Entre Ríos se hayan quedado sin unidades de transporte. Tampoco que el resto de las operadoras tengan que lidiar en estos momentos con un mercado logístico absolutamente desbalanceado.

Lo más preocupante, de todos modos, es el agravamiento de la problemática vial en Vaca Muerta, cuyo desarrollo a gran escala no peligra por cuestiones geológicas, económicas o financieras, sino por la insuficiencia en las vías de acceso y la amenaza de un destino -aparentemente inevitable- de saturación logística. Todo indica que, sin chances de abastecerse de arena en tiempo y forma, las operadoras no tendrán otra alternativa más que desacelerar sus labores de fractura hidráulica.

La falta de camiones, choferes y talleres le imprimió al negocio una certeza poco auspiciosa: la capacidad de transporte no podrá expandirse demasiado en el corto plazo. Es sabido, por otro lado, que habrá que esperar más tiempo del deseable para que se construya un corredor ferroviario que conecte las canteras entrerrianas con la Cuenca Neuquina. Finalmente, los planes de ampliar nodos intermedios como Chichinales o Estación Fernández Oro (EFO), ambos ubicados en el departamento rionegrino de Roca, son por ahora sólo eso: planes.

Organizado por Energía Estratégica, medio especializado de Strategic Energy Corp., el evento se llevará a cabo el martes 23 de abril y ofrecerá una mirada integral sobre las oportunidades de negocio, los desafíos regulatorios y las tecnologías emergentes que están dando forma al mercado del almacenamiento en América Latina.

La actividad dará inicio a las 8:00 h (México), 9:00 h (Colombia y Panamá) y 11:00 h (Argentina, Chile y Uruguay). La inscripción es gratuita y está abierta al público general, profesionales del sector, desarrolladores, fabricantes y actores del ecosistema energético.

El programa incluirá dos paneles de debate con referentes de empresas destacadas, quienes compartirán su visión sobre el avance de esta tecnología clave para la transición energética.

El primer panel, titulado «El futuro del almacenamiento en Latinoamérica: claves para la expansión», comenzará a las 9:00 h (hora Colombia). Allí se discutirá el potencial de crecimiento en distintos mercados, los modelos de negocio más viables y el papel de las nuevas tecnologías en la estabilidad de la red. Ya confirmaron su participación empresas como Sungrow, Solis, Pylontech y Quartux.

Luego, a las 9:45 h (hora Colombia), tendrá lugar el segundo panel: «Las múltiples ventajas del almacenamiento con baterías y los modelos de negocios para apalancarlos». Este espacio se centrará en las oportunidades económicas y regulatorias que ofrece el almacenamiento, el acceso a financiamiento y la necesidad de nuevos incentivos, con especial foco en casos como el de Chile. Entre las empresas confirmadas se encuentran Amara NZero, APsystems y Growatt.

Con una agenda enfocada en las oportunidades concretas del sector, «Storage: Oportunidades en Latinoamérica» se presenta como una instancia clave para anticipar tendencias, conocer experiencias exitosas y conectar con los principales actores del mercado regional.

Huawei Digital Power consolida su posición como líder del sector solar en Argentina, luego de alcanzar la marca de 1.500 MW de soluciones suministradas y de más del 77% en inversores fotovoltaicos en el país.

Este volumen sitúa a la compañía en una posición dominante en el segmento de gran escala, pero desde el fabricante de origen Chino también prevén un fuerte despliegue en generación distribuida y el mercado de baterías.

“Vemos que la parte de grandes proyectos solares ya se maneja bien desde todo el sector. Hoy en día el almacenamiento es un tema en el cual estamos un poco más relegados que otros días, pero el sector avanza a partir de la licitación de almacenamiento de 500 MW y otras iniciativas”, afirmó Franco Lomello, solution manager de Huawei Digital Power, durante el evento Future Energy Summit (FES) Argentina.

En efecto, Huawei ya cuenta con proyectos concretos en ejecución. Uno de ellos corresponde a un sistema de almacenamiento aislado de la red para una empresa minera, mientras que otro se ubica en la provincia de San Juan, los cuales se encuentran en fase de construcción y próximos a ser energizados.

De manera paralela, la compañía prevé participar activamente en la licitación “AlmaGBA” lanzada por la Secretaría de Energía de la Nación, que busca adjudicar sistemas de almacenamiento con capacidad de descarga de cuatro horas y potencias entre 10 MW y 150 MW para paliar la situación crítica del Área Metropolitana de Buenos Aires (AMBA).

El enfoque de Huawei en este segmento va más allá de la potencia instalada. La empresa pone especial énfasis en la transferencia tecnológica, apostando a que el mercado comprenda todas las funciones posibles que pueden brindar las baterías en una red moderna.

“Como tecnólogos tenemos que llevar el conocimiento a todos los clientes actuales o potenciales clientes, que vean cuáles son los usos de las baterías, ya que la tecnología puede entregar muchísimas más funciones de regulación de frecuencia y de tensión, hacer grid forming y más”, apuntó Lomello.

Este posicionamiento como proveedor de soluciones completas es posible gracias a la integración vertical de componentes, ya que provee la solución para conectar en media tensión y la compañía tiene su propio PPC y MS.

“Además, seguimos la filosofía y diseño de tecnología de string, por eso mantenemos los PCS del orden de 200 kW haciendo una solución eficiente de muy baja tasa de falla y asegurando disponibilidad por encima del 99,99%”, subrayó solution manager de Huawei Digital Power.

Y más allá de la energía solar y el almacenamiento, el fabricante chino expande su presencia en el ecosistema energético regional con nuevas líneas de innovación. Actualmente cuenta con soluciones de data centers modulares y carga de vehículos eléctricos ya implementadas en Uruguay y Paraguay, y en etapa de preparación para ser introducidas en Argentina.

Por lo que con esta visión tecnológica integrada, una plataforma robusta de soluciones y una estrategia enfocada en el crecimiento sostenible, Huawei Digital Power busca trasladar su liderazgo solar al mercado de baterías, consolidándose como un socio clave en la transición energética de Argentina.

Great Power da un paso estratégico en Latinoamérica. Tras años de operar como proveedor de baterías para múltiples sectores, la compañía china acelera su ingreso al mercado regional con marca propia, con el objetivo de posicionarse como uno de los líderes en almacenamiento energético.

Con ocho giga-factorías en China, una en Vietnam y una en desarrollo en Tailandia, la empresa asegura estar preparada para afrontar con solvencia la demanda del continente como tier – 1 en soluciones BESS.

“Con todo este panorama, nos hemos posicionado como el segundo fabricante de almacenamiento de China para el sector comercial – industrial y será uno de los focos que la compañía tendrá en América Latina”, afirmó Jaime Gómez, business director LATAM de Great Power.

El interés particular en dos segmentos: el de gran escala para proyectos de generación y el sector comercial-industrial. En este último caso, se apuesta por soluciones más compactas y adaptadas a las necesidades específicas de empresas que buscan reducir picos de consumo y maximizar el arbitraje energético.

“Este año nos gustaría comenzar con suministros en LATAM para utility scale y tener proyectos cerrados y primeras experiencias. Mientras que para el sector comercial-industrial, llevaremos adelante la iniciativa para acercar los productos al mercado y que se los pueda conocer en uso real. Queremos que sea una realidad en 2025”, agregó el especialista en diálogo con Energía Estratégica.

En el caso de utility scale, la compañía ofrece un contenedor de hasta 5,015 MWh de capacidad de almacenamiento, adaptable a inversores de distintos fabricantes, dependiendo del proyecto.

En tanto que para el segmento comercial-industrial, Great Power presenta dos modelos principales. El primero consiste en gabinetes sin inversor integrado, con una potencia que oscila entre 300 y 400 kWh, lo que les permite adaptarse a diversas configuraciones del mercado.

El segundo es un gabinete de 260 kWh con PCS (Power Conversion System) integrado, concebido como una solución plug and play, diseñada para facilitar su implementación en campo.

¿Cómo se prevé el posicionamiento en LATAM?

El mapa regional ya está trazado. La compañía tiene operaciones activas o en desarrollo en Chile, Argentina y Brasil, y se encuentra explorando oportunidades en Perú, Colombia, México, Centroamérica y el Caribe.

En Chile, Jaime Gómez destacó el avance regulatorio para incorporar baterías que estabilicen el sistema eléctrico ante el crecimiento renovable y los niveles de curtailment ERNC, de modo que Great Power ya se encuentra cotizando en dicho país.

En Argentina, la empresa ve una oportunidad concreta con la licitación de 500 MW lanzada por la Secretaría de Energía, convocatoria que estará abierta hasta mayo, a fin de instalar baterías en las redes de Edenor y Edesur para resolver la situación crítica de diversos puntos del área metropolitana de Buenos Aires (AMBA).

“Estamos apoyando varios proyectos con ofertas. Y de igual manera Brasil resulta muy interesante. Brasil, tanto en la parte comercial e industrial como utility, ya que también se prevé el lanzamiento de una subasta de reserva de capacidad en baterías y queremos estar presentes”, confió el business director LATAM de Great Power.

De todos modos, con una visión pragmática del mercado, el ejecutivo reconoció que el despliegue del almacenamiento enfrenta desafíos técnicos y comerciales, principalmente vinculados a un proceso de aprendizaje que involucre a desarrolladores, integradores, inversores y fabricantes.

Además, consideró que el sector necesita avanzar hacia una estandarización de garantías técnicas y comerciales, que permita reducir la incertidumbre en las decisiones de inversión. “El mercado debe comenzar a establecerse en cuanto a rangos comerciales y técnicos”, sostuvo Gómez.

“Estamos hablando de muchos gigavatios en los próximos pocos años”, concluyó aludiendo que la apuesta de Great Power por Latinoamérica responde a una lectura clara del contexto energético, en donde los sistemas de almacenamiento jugarán un rol cada vez más determinante en los próximos años.

Con más de 15 años de experiencia en diseño, ingeniería y fabricación de trackers fotovoltaicos, Trina Tracker se posiciona como uno de los grandes proveedores del sector solar a escala global.

La empresa ya cuenta con 30 GW de proyectos a nivel internacional y 6 GW en América Latina, mientras que en Argentina se prepara para concretar un hito clave: alcanzar 1 GW de productos suministrados para proyectos renovables.

“Este año llegaremos a los 1000 MW de potencia instalada, lo cual será un logro muy importante para la empresa”, aseguró SantiagoBallester,head of sales de Trina Tracker, durante el mega evento Future Energy Summit (FES) Argentina.

“El 2024 lo cerramos de gran manera, concentrando entre el 40 – 50% del volumen de proyectos solares del año en Argentina, y queremos consolidar ese liderazgo profundizando nuestras relaciones con los clientes que trabajamos”, agregó.

Mientras que para 2025, la empresa proyecta continuar expandiendo su presencia tanto en gran escala como en generación distribuida, con proyectos de 5-10 MW de capacidad en este último segmento tras la ampliación del límite de potencia, bajo la ley N° 27424.

El portfolio de la compañía se estructura en tres líneas principales: Vanguard 1P, Vanguard 2P y FixOrigin. Los dos primeros son trackers monofila, con disposición de paneles 1B y 2B respectivamente, mientras que FixOrigin corresponde a estructuras fijas disponibles en múltiples configuraciones y longitudes de mesa.

En el caso particular de Argentina, el Vanguard 1P es el producto con mayor penetración en el mercado por su versatilidad y eficiencia, debido a un diseño optimizado para las condiciones locales de viento y se adapta bien a terrenos con pocas restricciones de espacio.

“Es un tracker muy versátil y tiene un costo por MW instalado bastante menor que el Vanguard 2P”, destacó Ballester ante un auditorio de más de 500 líderes de la industria renovable de la región, aclarando que gracias a su ingeniería, puede operar con un solo motor en longitudes de hasta 110 metros, lo que simplifica el montaje, reduce tiempos de instalación y disminuye la posibilidad de fallas.

Otro diferencial relevante es la capacidad de protección ante condiciones climáticas extremas. El Vanguard 1P permite posiciones de seguridad frente al viento en 30 y 60 grados, las mismas que se utilizan frente a eventos de granizo, ofreciendo una protección adicional a los módulos.

“Al posicionar el tracker frente a altos vientos y posiciones de granizo en la misma posición diagonal, genera un beneficio de menor riesgo de rotura de paneles frente a ese tipo de eventos climáticos”, explicó el ejecutivo.

La innovación de Trina Tracker no se limita al hardware. La empresa también desarrolla soluciones digitales que elevan la eficiencia operativa de sus sistemas, incluyendo un software de monitoreo y control que permite gestionar los trackers desde una computadora, como también un algoritmo de seguimiento con inteligencia artificial que optimiza el rendimiento energético del sistema.

Esta herramienta puede incrementar la generación “entre un 3% y un 8%”, dependiendo de las condiciones locales del proyecto, lo cual representa un valor agregado significativo.

En este contexto, Trina Tracker enfoca su estrategia en profundizar la relación con los clientes actuales y ampliar su participación de mercado con soluciones adaptadas a las condiciones particulares del país, integrando ingeniería robusta, tecnología inteligente y un servicio de alto nivel.

Con operaciones en América y Europa, la empresa Telener 360 apuesta a transformar la fase inicial de los proyectos renovables con tecnologías propias y un fuerte posicionamiento en soluciones que optimicen las mediciones eólicas y solares.

Máximo Iaconis, country manager Argentina de la compañía, insiste en que los países de la región cuenten con estrategias nacionales para estandarizar mediciones y trazar un mapa eólico que permita avanzar con mayor precisión y eficiencia.

“Contar con un mapa eólico elimina la necesidad de colocar torres de medición en sitios que después no funcionan. El estado tiene que intervenir para lograr el mapa eólico nacional a través de torres de medición y equipos LIDAR (Light Detection and Ranging) para favorecer a los tecnólogos y al sector eólico”, afirmó instando a copiar el modelo que ya implementa Chile.

“También es muy importante que las grandes empresas apoyen a las PyMEs en la cadena de pagos y fianzas, ya que en definitiva éstas son las que construyen los proyectos”, planteó durante el mega evento Future Energy Summit (FES) Argentina.

Desde su experiencia, la ausencia de una base de datos confiable y de alcance nacional genera demoras, costos innecesarios y errores en la ubicación de infraestructuras clave. Y cabe recordar que Telener 360 se dedica al diseño, fabricación, instalación e instrumentación de torres meteorológicas para medir recurso eólico y solar.

Por lo que su enfoque técnico se combina con una visión de desarrollo que prioriza tanto la ingeniería de precisión como el fortalecimiento de la cadena de valor local.

En ese marco, la empresa está desarrollando una serie de innovaciones tecnológicas con impacto directo en los costos y tiempos de instalación. Una de ellas es un sistema Power Bank alimentado por tecnología eólica, solar y celdas de metanol, diseñado específicamente para permitir el funcionamiento autónomo de equipos LIDAR en sitios remotos.

Esta innovación se integra a otras soluciones que ya están siendo implementadas, como una nueva torre de medición de recurso solar auto-izable, de manera facilitar la instalación, disminuir el costo y no requerir permisos para trabajar en altura.

“Se instalan todos los piranómetro y demás sensores de presión – humedad a nivel de suelo y luego se iza a la altura deseada. Tratamos que la eólica sea más competitiva desde la fase inicial al desarrollar torres hasta 100 metros que sean auto-izables y complementarlo con tecnología LIDAR”, detalló Iaconis.

“De esa esa manera podemos medir hasta 200 metros y ahorrar en la estructura de la torre básicamente, lo que contribuye a disminuir el precio total del proyecto eólico”, añadió durante FES Argentina.

La tecnología LIDAR es clave para Telener 360 en la estrategia de reducir costos y aumentar la cobertura de medición, especialmente en terrenos complejos, donde la instalación de torres es difícil o costosa.

“En esos casos rotamos los sistemas LIDAR para mapear el terreno”, comentó Iaconis, con el foco puesto en cubrir más áreas sin necesidad de una torre física en cada punto y optimizar el uso de recursos técnicos y económicos.

En sesión de la Comisión de Regulación de Energía y Gas -CREG-, se aprobó la resolución definitiva con la que se permitirá la implementación de Comunidades Energéticas a más de 500.000 familias para que, de manera comunitaria, puedan generar y vender su energía a la red, dando un paso más al desarrollo de economías populares.

Bajo los lineamientos listados en la Resolución CREG 101 072 de 2025, los miembros de las Comunidades Energéticas podrán participar de mecanismos colectivos de generación que promueven un uso eficiente de la energía. La nueva normativa pretende habilitar al menos un gigawatio (GW) adicional de capacidad instalada a partir de las Fuentes No Convencionales de Energía Renovable –FNCER-, y contribuir al incremento de usuarios con infraestructura de medición avanzada a nivel nacional.

El ministro de Minas y Energía, Edwin Palma afirmó que “esta medida permitirá darle paso a la democratización y descentralización de la energía, donde los usuarios son el centro del desarrollo energético, ya que además de tener una energía verde sostenible recibirán ingresos producto de comercializar los excedentes de energía”.

La armonización regulatoria de las comunidades energéticas representa un hito en la historia del mercado de energía eléctrica del país, debido a que se incorpora una innovación regulatoria clave: la agregación virtual de fronteras que permitirá la integración de usuarios, aunque estén geográficamente dispersos, siempre que se encuentren dentro del mismo mercado de comercialización y sistema de distribución local. Esto abre nuevas oportunidades para el desarrollo de comunidades energéticas en el Sistema Interconectado Nacional (SIN) y Zonas no Interconectadas (ZNI).

Las comunidades energéticas se constituyen como una herramienta de transformación social que garantizan la democratización del acceso a la energía limpia, la justicia energética y fomentan la organización social, el empoderamiento ciudadano y la generación de ingresos a través de esquemas productivos sostenibles.

De acuerdo con el Ministerio de Minas y Energía se trata de una decisión histórica para el sector energético colombiano. “Con la implementación de las Comunidades Energéticas en los barrios eléctricamente subnormales y zonas especiales del Caribe colombiano, los usuarios aliviarán el costo de su tarifa porque estos paneles solares serán subsidiados por fondos del Gobierno Nacional. Desde este modelo, le hago un llamado a alcaldes y autoridades locales para que adelanten los procesos de democratización de la energía a través de las Comunidades Energéticas”, agregó el ministro Palma.

En este sentido, MinEnergía seguirá avanzando hacia un modelo energético más inclusivo, descentralizado y resiliente que pone en el centro a las personas, apostándole a la transformación de los territorios.

Los empresarios expendedores de combustibles nucleados en CECHA y todas sus Cámaras y Federaciones asociadas comunicaron que “los propietarios de estaciones de servicio no adherimos al paro general dispuesto por la CGT para el día 10 de abril”.

“En consecuencia, nuestros establecimientos a lo largo y lo ancho del país continuarán su actividad con absoluta normalidad, respetando en todo caso el derecho de huelga de aquellos empleados que decidieran acompañar la medida”, señalaron.

En ese contexto, el Sindicato de Obreros y Empleados de Estaciones de Servicio SOESGyPE confirmó su adhesión plena a la medida y dispuso que las bocas de expendio trabajen únicamente con un cronograma de emergencia para asistir a ambulancias, bomberos y fuerzas de seguridad.

“No habrá carga de combustible durante toda la jornada del jueves. Solo se atenderán urgencias. Las estaciones no abrirán al público general”, confirmó Carlos Acuña (h), secretario adjunto del gremio, en diálogo con surtidores.com.ar.

América Latina y el Caribe avanza en su transición energética, alcanzando un 69 % de renovabilidad, con liderazgo de la hidroenergía y la energía solar.

La Organización Latinoamericana de Energía (OLADE) presentó su Nuevo Reporte de Generación Eléctrica en América Latina y el Caribe (ALC), que ofrece un análisis detallado del comportamiento del sistema eléctrico en la región. El informe incluye datos sobre generación eléctrica, participación de las distintas fuentes de energía, así como comparaciones interanuales, mensuales y variaciones estacionales.

Además de los datos correspondientes al mes de diciembre de 2024, se incorporó un análisis detallado de la generación eléctrica a lo largo de todo el año.

Durante 2024, América Latina y el Caribe registró un incremento de 5,5 % en la generación eléctrica, impulsado principalmente por la expansión de centrales eólicas y solares fotovoltaicas, y por una mayor participación del gas natural en la matriz eléctrica regional.

Un desglose de las fuentes de generación de electricidad en 2024 permitió establecer que la Hidroenergía representó el 45 % del total, el Gas natural: 25 %, la energía Eólica: 12 %, la de fuente Solar: 7 %, la Bioenergía: 4 %, el Carbón mineral: 2 %, la energía Nuclear: 2 %, los Derivados del petróleo: 2 %, y la Geotérmica: 1 por ciento.

El informe de la OLADE destaca que “gracias a esta diversificación, el índice de renovabilidad —que mide la proporción de electricidad generada a partir de fuentes renovables— alcanzó el 69 por ciento”.

En términos mensuales, se evidencian patrones estacionales: