A principios del mes de septiembre, la Unidad de Planeación Minero Energética (UPME) publicó la Resolución 203 (ver en línea), que facilita la gestión de trámites para que los usuarios puedan acceder en 45 días a los beneficios tributarios para proyectos de energías renovables, contemplados en la Ley 1715.

Estos incentivos son: deducción de renta del 50%; exclusión del IVA; depreciación acelerada; y quita de aranceles para productos vinculados a fuentes de energías renovables.

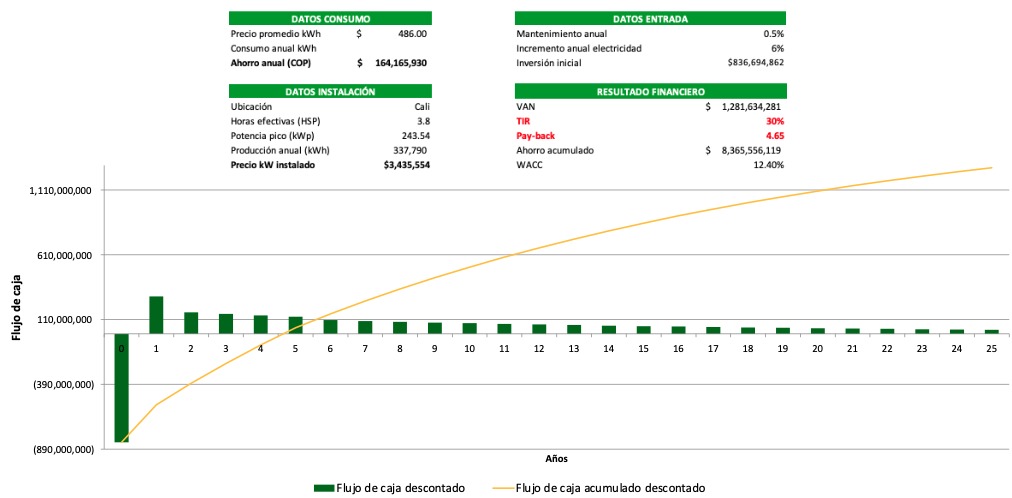

Según Andrés González, Gerente de Ventas de Eneco, estos beneficios tributarios impactan de manera positiva en el plazo de amortización de proyectos solares fotovoltaicos de autogeneración.

Explica que, sin los beneficios, el retorno de inversión para un usuario industrial pequeño puede demorar un poco más de 6 años (dependiendo de distintas variables como el nivel de radiación de la zona, la potencia (kW) del proyecto, el precio de la energía que paga el cliente, el consumo del usuario). Con los beneficios, el plazo se acorta a 4,6 años.

Ejercicio hipotético sobre un pequeño usuario industrial en Cali. Fuente: Eneco

“Si la tarifa es mayor (que la del ejercicio), de 525 o 530 pesos por kWh, el valor de la TIR va a aumentar y el del Pay-Back (plazo de amortización) va a disminuir. Porque el ahorro va a estar con cada kWh que el cliente genere; eso hace que sus ingresos anuales sean mayores y los retornos más cortos”, enfatizó González, en una entrevista para Energía Estratégica.

Los incentivos tributarios de Colombia también generan buenas expectativas en el mercado de grandes plantas.

Andrés Beker, Director y Co-fundador de la empresa colombiana Black Orchid Solar, especialistas en el desarrollo de proyectos fotovoltaicos a escalas de 10 a 20 MW, calcula que estos beneficios pueden repercutir entre 200 a 300 puntos en la Tasa Interna de Retorno (TIR) de un emprendimiento.

“Por ejemplo, si a un proyecto se le calcula un 12% de retorno anual, con los incentivos ese retorno sube a 14 o 14,5%. Es bastante importante para un inversionista”, destacó el ejecutivo en una entrevista para Energía Estratégica.

Proyectos con beneficios

A mediados de octubre, la UPME publicó datos actualizados hasta el 30 de septiembre sobre los proyectos de energías renovables no convencionales (FNCE) inscritos para los beneficios tributarios que concede la Ley 1715.

Según el reporte, la entidad de planeación recibió un total de 1.052 proyectos. El 92% de ellos (964) corresponden a emprendimientos de energía solar fotovoltaica; le siguen las minicentrales hidroeléctricas (37); luego las plantas de biomasa (34); y finalmente, los eólicos (16).

De ese universo de proyectos, más de la mitad ya recibieron los beneficios tributarios. Se trata de 630 emprendimientos por un total de 3.353 MW.

El 90,6% de ellos, 568 proyectos, son solares fotovoltaicos y totalizan 1.314,83 MW. Pero las que dominan en cuanto cantidad de potencia son los eólicos (14 en total), que representan: 1.841 MW. Le siguen las minicentrales hidroeléctricas: 27 por 103,9 MW. Y finalmente los emprendimientos de biomasa: 20 por 93,99 MW.

Cantidad de proyectos certificados hasta el 30 de septiembre del 2020. Fuente: UPME

Se espera que en los próximos meses aumente sensiblemente el número de proyectos con acceso a los beneficios tributarios, ya que desde el 3 de septiembre entró en vigencia la Resolución 203, por lo que la UPME no podrá demorar más de 45 días en expedir certificados, siempre y cuando los promotores de los emprendimientos haya formulado correctamente sus solicitudes.