El viernes pasado, la CREG puso a consulta pública -ver en línea- durante tres días hábiles una modificatoria a la resolución que define los mecanismos para incorporar Sistema de Almacenamiento de Energía Eléctrica con Baterías (SAEB): la CREG 098 del 2019.

La nueva medida tiene dos objetivos básicos: Modificar las condiciones del perfil de pagos exigido a los proponentes; y definir la fuente de los ingresos para remunerar los SAEB.

¿A qué se deben estos cambios? “Revisando la aplicación de las condiciones previstas en el artículo 16 de la Resolución CREG 098 de 2019 se detectó que estas no son cumplibles para algunos periodos de pago ni para algunos rangos de valores de tasa de descuento. No está definida la fuente de los ingresos necesarios para cubrir el costo de los sistemas de almacenamiento: Se hace necesario precisar la forma como se recaudarán estos ingresos”, explican desde la CREG.

En efecto, las propuestas de ajuste pasan, por un lado, por el perfil de pagos. “Con el propósito de que los pagos de las convocatorias no presenten una variación muy grande de un año a otro, lo cual se vería reflejado en el traslado que de estos ingresos se hace a los cargos por la prestación del servicio, en las resoluciones de la CREG relacionadas con convocatorias se han establecido unos topes para que los interesados presenten los valores anuales del ingreso solicitado”, apuntan desde la CREG.

Fuente: CREG

Para ello, en la regulación vigente se establece que el porcentaje que representa cada uno de los valores anuales frente al valor presente del flujo de valores anuales del ingreso anual esperado (IAE) debe estar dentro del rango delimitado por un tope máximo y por un tope mínimo.

Estos topes se calculan a partir de la tasa de descuento. Además, se establece la condición de que cada valor anual no sea superior al del año anterior.

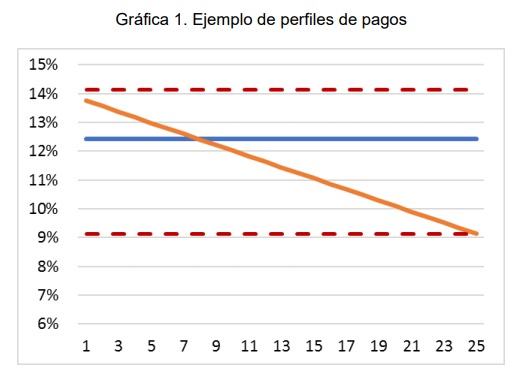

En la Gráfica 1 se muestran dos posibles ofertas que cumplen con los topes establecidos, calculados para una tasa de descuento igual a la tasa de retorno de la actividad de distribución de energía eléctrica y un periodo de pagos igual a 25 años.

Si se modifica el período de pagos, manteniendo la misma tasa de descuento y asumiendo propuestas con un valor constante durante todos los años, se presenta la situación que se muestra en la Gráfica 2. Como se observa, cuando el período de pagos se disminuye a 15 años, los pagos ya no quedan dentro del rango permitido.

Fuente: CREG

La propuesta para solucionar esta situación es definir unas condiciones que no dependan de la tasa de descuento ni del periodo de pagos. Con este fin, se propone que el oferente calcule el porcentaje que representa cada valor anual frente al valor presente de todos los valores y verifique que cada uno de estos porcentajes se mantengan en un rango del 5%, como máxima diferencia entre ellos.

Es decir, el máximo porcentaje calculado para la serie de pagos no puede superar en más de 5 puntos porcentuales al porcentaje mínimo. También se propone continuar con la condición existente de no permitir series crecientes; esto es, se permiten series constantes, descendentes o combinación entre ellas, durante el periodo de pagos.

En la Gráfica 3 se muestran varias posibles ofertas calculadas utilizando la tasa de retorno de la actividad de distribución de energía eléctrica y un periodo de pagos de 15 años. Los ejemplos cumplen con las condiciones de la propuesta: uno con valores contantes, otro con valores decrecientes (Propuesta 1) y otro con un escalón que cambia de un valor máximo a un valor mínimo después de los primeros cinco años (Propuesta 2).

Fuente: CREG

Esta propuesta no depende de la tasa de descuento ni del periodo de pagos y le permite al oferente escoger la forma de la opción que quiera presentar, dentro de un gran conjunto de ofertas posibles.

Por otro lado, la nueva resolución pretende cambios sobre la fuente de recursos para remunerar los SAEB.

En la Resolución CREG 098 de 2019 se establece que la UPME, en los documentos de selección del inversionista, debe definir si los SAEB se construyen para mitigar necesidades del STN o del STR. Con base en lo anterior, se propone que los recursos para remunerar los SAEB provengan del sistema para el cual se van a mitigar necesidades.

Esto es, si se trata de necesidades del STN los ingresos provendrán del cargo por uso de la actividad de transmisión y si son necesidades de un STR se trasladará al cargo del respectivo STR.

Para el STN, el valor del ingreso mensual de la convocatoria del SAEB se adicionará al numerador de la fórmula utilizada para determinar el cargo por uso de transmisión, definida en el numeral 1.5.1 del anexo general de la Resolución CREG 011 de 2009.

Cuando se trata de un STR, el ingreso mensual se adicionará a la variable IMCR,m,t definida en el numeral 2.2 del anexo general de la Resolución CREG 015 de 2018, utilizada para determinar el cargo por uso del respectivo STR. Este numeral fue modificado por la Resolución CREG 036 de 2019.

Cabe precisar que el ingreso mensual para remunerar el SAEB se calcula de acuerdo con lo previsto en el artículo 19 de la Resolución CREG 098 de 2019, teniendo en cuenta cada una de las anualidades ofertadas, la variación del IPP y las compensaciones a que haya lugar.

Este ingreso mensual, luego de cumplir con las condiciones de recaudo y repartición de ingresos establecidos en la regulación vigente, es el que se trasladará al adjudicatario de la convocatoria del SAEB.