Esta semana la Unidad de Planeación Minero Energética (UPME) publicó datos actualizados hasta el 30 de septiembre sobre los proyectos de energías renovables no convencionales (FNCE) que se han anotado para recibir los beneficios tributarios que concede la Ley 1715.

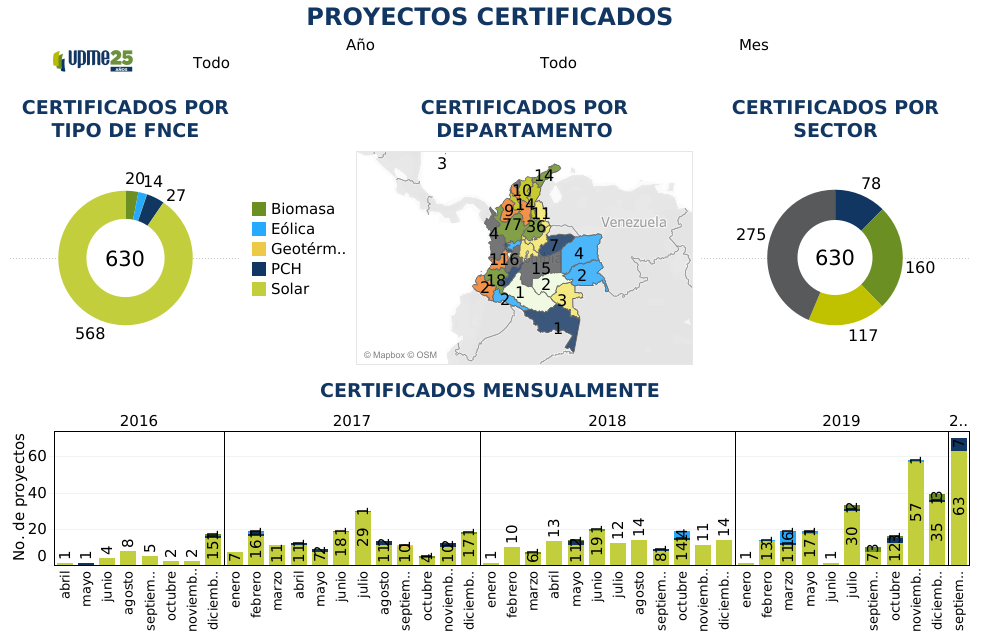

Según el reporte, hubo recepción de un total de 1.052 proyectos. El 92% de ellos (964) corresponden a emprendimientos de energía solar fotovoltaica; le siguen las minicentrales hidroeléctricas (37); luego las plantas de biomasa (34); y finalmente, los eólicos (16).

Cabe destacar que de esos emprendimientos, 630 ya han recibido sus certificados para comenzar a obtener los beneficios tributarios. Según pudo saber Energía Estratégica, esos proyectos suman una capacidad instalada de 3.353 MW.

En ese universo de iniciativas aprobadas, 568 son solares fotovoltaicas, las cuales totalizan 1.314,83 MW. Pero las que dominan en cuanto cantidad de potencia son las eólicas (14 en total), que representan: 1.841 MW. Le siguen las minicentrales hidroeléctricas: 27 por 103,9 MW. Y finalmente los emprendimientos de biomasa: 20 por 93,99 MW.

Fuente: UPME

No obstante de estos buenos resultados, se espera que paulatinamente haya un aumento en la cantidad de emprendimientos que pudieran llegar a presentarse, teniendo en cuenta que a principios de septiembre el Gobierno de Colombia lanzó la Resolución 203, que facilita la diligencia de los incentivos.

Del mismo modo, con el correr de los días hay expectativas de que la UPME entregue certificados con mayor celeridad. La resolución instruye a que el procedimiento de entrega de los beneficios que dicta la Ley 1715 demore un total de 45 días.

De hecho, el solicitante puede controlar el estado de su gestión de manera digital, a través del siguiente link: https://www1.upme.gov.co/Incentivos/Lists/DataBaseFNCE/Buscador.aspx?View={cc74277b-439f-49de-9c12-ac9933cea598}&SortField=Estado_x0020_de_x0020_la_x0020_S&SortDir=Asc

Los beneficios fiscales

De acuerdo a la Ley 1715, los proyectos de energías renovables accederán a beneficios tributarios de deducción de renta, exclusión del IVA, depreciación acelerada y quita de aranceles para productos vinculados a fuentes de energías renovables.

Fuente: UPME