Un estudio de la Universidad Nacional de La Matanza revela que el precio en surtidor de los combustibles líquidos, están por encima de los valores teóricos de un mercado competitivo.

El análisis de los gráficos que comparan el PPI (Precio de Paridad de Importación) con los precios en surtidor para diferentes tipos de combustibles (Gasoil Grado 2, Gasoil Grado 3, Nafta Súper y Nafta Premium) refleja la relación entre los precios de referencia internacionales puestos en el surtidor y su comparación con los precios locales en las estaciones de servicio.

En alguna medida, la intención es reflejar un valor competitivo teórico, como si se tratase de un bien completamente indiferenciable (commodity), en su comparación con el precio promedio en un conjunto de estaciones de servicio que realizan inversiones para mantener un valor de marca.

En un contexto en el que el Gobierno nacional intenta desregular todos los mercados, el PPI debería ser el precio que enfrenten los consumidores en estaciones de servicio poco sofisticadas, pero con producto de probada calidad para los distintos tipos de motores. El PPI puesto en surtidor sería el valor hacia donde deberían converger los precios en un escenario donde el producto sea provisto (al menos) parcialmente con combustible importado, como ocurre con los combustibles de más alto grado de calidad. Distinto sería el caso si el país tiene una posición exportadora neta de alguno de los otros tipos de combustibles. En ese caso el mercado competitivo debería converger a PPE (Precios de Paridad de Exportación).

Análisis detallado por cada tipo de combustible:

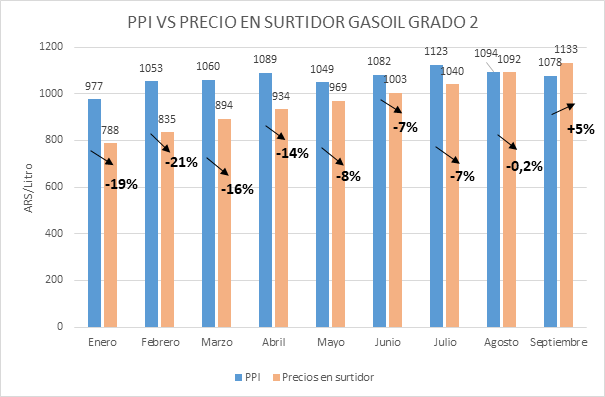

Gasoil Grado 2

En general, el PPI para el Gasoil Grado 2 es más alto que el precio en surtidor durante la mayor parte del periodo analizado (de enero a agosto), lo que sugiere que el precio local se mantuvo por debajo del costo de importación.

Sin embargo, en el mes de septiembre, el precio en surtidor superó ligeramente al PPI

Lo cierto es que a corto plazo el sistema de refinación local tiene capacidad para abastecer el mercado interno con este producto, con lo que al comparar contra la Paridad de Importación estamos presentando una situación de márgenes probablemente muy elevados para las petroleras que se abastecen con un petróleo crudo a un precio que aún se revela inferior al precio internacional.

La expectativa que existe en un mercado competitivo sería de precios inferiores al PPI, que transfiera parte de la renta de posición desde las empresas hacia los consumidores, toda vez que la competencia persista.

En la medida que crezca el parque automotor que utiliza este combustible, y no lo haga la capacidad de refinación, el indicador de PPI debería ser el valor de convergencia.

Gasoil Grado 3

En el caso del Gasoil Grado 3, el precio en surtidor ha comenzado a superar al PPI, desde el mes de marzo, y esta tendencia se ha venido incrementando en forma sostenida

En el mes de septiembre la brecha entre el precio al público y el PPI puesto en surtidor se ubicó en 23% (¡!) lo que implica una notable transferencia de recursos desde los consumidores al sector de comercialización de combustibles.

Algunas empresas locales satisfacen la oferta de este producto con producción doméstica propia, mientras que un porcentaje es importado. Los valores de mercado revelan márgenes sumamente atractivos para el ingreso de comercializadores internacionales, a menos que esta opción esté bloqueada debido a restricciones logísticas y/o burocráticas.

Nafta Súper

El PPI de Nafta Súper ha evolucionado erráticamente en el transcurso del año 2024, como lo ha hecho el propio precio internacional, a diferencia del precio en surtidor, que no ha cejado en su tendencia alcista, cerrando la brecha con la Paridad de Importación, en forma similar a lo que ha sucedido con el Gasoil Grado 2.

A partir de septiembre el precio en surtidor superó la Paridad de Importación, con un notable salto, posicionándose un 14% por encima de este último.

Se aplican los mismos considerandos que en el caso del Gasoil Grado 2 en relación a que este combustible es abastecido por completo por el sistema de refinerías locales, por cuanto la convergencia con un valor de importación revela (implícitamente) márgenes crecientes para el sector.

Dado el menor precio al público que tiene la Nafta Grado 2 respecto al Gasoil Grado 2, inferimos que, en este combustible, si bien los márgenes aparentan ser muy elevados para las petroleras, los mismos son menores a los que se verifican en la comercialización de Gasoil Grado 2.

Nafta Premium

Para la Nafta Premium, el precio en surtidor se mantuvo superior al PPI durante casi todo el periodo, especialmente en los últimos meses del año.

En septiembre el precio en surtidor de la nafta de mayor octanaje se posicionó un 36% (¡!) por encima del precio competitivo (Paridad de Importación)

Al igual que en el caso del Gasoil de Grado 3, algunas petroleras producen este tipo de nafta, de modo que al posicionarse un 36% por encima del precio competitivo revela que estamos en presencia de márgenes extraordinarios

Del mismo modo que lo señalamos previamente, la presencia de márgenes muy elevados debería crear incentivos para el ingreso de comercializadores internacionales, en el caso en que el mercado fuera competitivo.

Existe en la actualidad una posición muy ventajosa para las empresas que comercializan combustible en el mercado interno en Argentina, donde inferimos márgenes extraordinarios, en un contexto de bajo precio internacional de la materia prima y variables macroeconómicas locales relativamente bajo control, como la inflación y el tipo de cambio.

En el pasado se han verificado períodos con precios internos superiores a los de Paridad de Importación (típicamente durante los años 90’), aunque la diferencia actual es difícil de recordar.

En un proceso de desregulación de la economía se esperaría que los incentivos de mayores precios internos generen ingreso de competidores, si es que el mercado se comportase en forma competitiva

Argentina tiene claramente una oportunidad económica en el sector de los hidrocarburos, pero ello no debería ser a expensas del bienestar del consumidor, particularmente en un contexto de precios moderados de la energía, a nivel internacional.

La oportunidad de generar competencia posiblemente esté asociada a impulsar el uso de combustibles alternativos, como el gas natural (en el segmento del transporte pesado), más que en el ingreso de nuevos actores, a corto plazo.

Este análisis refleja una relación compleja entre los precios de importación y los precios locales en surtidor, con un ajuste gradual en algunos productos y diferencias significativas en otros. Pero sería importante que la percepción de que los precios son inflexibles a la baja pueda verse revertida bajo un modelo económico que fomenta la desregulación y la competencia en los mercados, bajo una visión de equilibrio general en la que una reducción en los precios de los combustibles podría mejorar el bienestar general.