Por Luis Alberto Giussani*

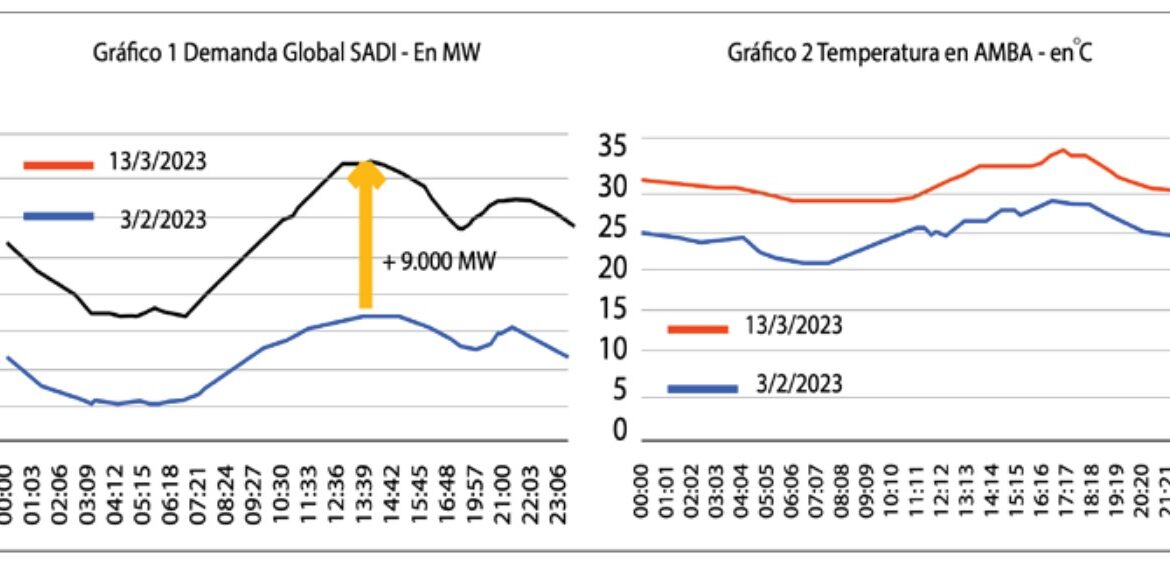

La demanda de energía y de potencia del SADI (Sistema Argentino de Interconexión) varía significativamente en los días de temperaturas extremas. En el informe de CAMMESA (Compañía Administradora del Mercado Mayorista Eléctrico S. A.) “Nuevos máximos de demanda SADI” se cuantifica el incremento de potencia requerido en 9.000 MW. Para quien no es un entendido en el tema, podemos mencionar que 9.000 megavatios superan a la capacidad total a plena potencia de todos los parques eólicos del país, más todos los parques solares del país, más las tres centrales nucleares existentes, más la central hidroeléctrica más potente que es Yacyretá.

Como es lógico, ante un desafío de semejante magnitud la solución no es simple, ni económica, ni implica una sola medida. Sin embargo, desde aquí se mencionarán una serie de políticas que se podrían tomar para comenzar a superar este desafío. Para ello analizaremos a continuación muy brevemente i) el comportamiento de la demanda; ii) la oferta, sus condicionantes y trade off; iii) los saldos por región y las posibilidades de expansión; y iv) las conclusiones.

El comportamiento de la demanda

La electrificación de los hogares y en particular la difusión de los equipos de aire acondicionado ha generado sensibles cambios en el comportamiento de la demanda. Un par de décadas atrás el pico anual de consumo se verificaba durante una fría noche invernal. Hoy, en cambio, en casi todas las provincias el pico anual de consumo se verifica durante una calurosa tarde estival.

En base a los datos horarios de todas las provincias conectadas al SADI se puede observar que sólo dos provincias presentan su pico de consumo en invierno. Estas son: la provincia más austral del continente: Santa Cruz y curiosamente la provincia ubicada más al norte: Jujuy. Otra característica es que esas mismas dos provincias presentan el pico de menor cuantía, y por lo tanto su peso dentro del sistema es limitado.

Se debe aclarar que la provincia de Tierra del Fuego, no forma parte del SADI, por lo tanto, no está incluida en el análisis. Otra particularidad de los datos de consumo de CAMMESA es que caracterizado como “Buenos Aires” se encuentra sumado tanto el consumo de la Provincia de Buenos Aires como el consumo de la Ciudad Autónoma de Buenos Aires.

Detalle del pico de consumo horario

Como se mencionaba, podemos observar que sólo en dos provincias el pico de consumo es invernal y en ambos casos se verifica a la noche, a las 20:00 en Santa Cruz y a las 22:00 horas en Jujuy. Mientras que, en todo el resto de las provincias, así como para el total del sistema, el pico de consumo se observa en los meses cálidos; de diciembre a marzo. Además, es destacable que en todos los casos el pico es diurno, presentándose entre las 14:00 y las 19:00 con una concentración del 66% de los casos entre las 15:00 y las 16:00 horas.

La oferta, sus condicionantes y trade off

La principal característica para abastecer un sistema eléctrico es la imposibilidad de acumular la electricidad y que por lo tanto continuamente se debe estar generando la energía eléctrica que la demanda consume. Además de esta característica única, hay otras condiciones de seguridad y de costos que se debe tener en cuenta.

Entre las condiciones de seguridad, se establece un porcentaje máximo a ser abastecido por cada unidad generadora. Esta medida se toma para que en caso de que dicha unidad se tenga que retirar con urgencia el servicio no se vea afectado. Debido a la escala del SADI hasta la unidad más potente del sistema, Atucha II con 745 MW, puede ser despachada sin verse afectados los umbrales de seguridad.

Otra medida de seguridad similar que se debe prever es la respuesta ante alguna falla en la transmisión. Por ejemplo, ante la caída de alguna línea de alta tensión el sistema debe estar preparado para redireccionar la energía en caso de ser posible o readaptar oferta y demanda para que el sistema vuelva a estar en equilibrio sin colapsar.

Las provincias de Santa Cruz y Chubut, por ejemplo, están unidas por sólo una línea de alta tensión con el resto del sistema. Como veremos a continuación, cuando sopla el viento, que es la mayor parte del tiempo, estas provincias presentan excedentes de generación. Sin embargo, cuando no sopla pueden ser demandantes del resto del sistema. Para ésta última situación se fija un umbral máximo de toma de energía del resto del sistema para que en caso de falla en la línea el sistema patagónico pueda actuar en modo isla, sin verse afectado el equilibrio del sistema. Por este motivo es más seguro que la energía eléctrica fluya de la periferia a los principales centros de consumo que viceversa. El flujo de la periferia hacia el centro, sin embargo, puede ser antieconómico por la presencia de economías de escala, o por el costo de la generación en la periferia.

En cuanto a las características técnico económicas se debe mencionar que existen tres tipos de generadores. Los de base, cuya generación es básicamente constante a lo largo del día, entre los cuales se puede mencionar a las centrales hidráulicas de paso, las centrales nucleares y los ciclos combinados.

Las centrales de punta entre los que se destacan las centrales de embalse y las turbinas de gas. Y las no gestionables, cuya generación está determinada por el clima, particularmente la generación eólica y los parques fotovoltaicos. Éstas distintas tecnologías presentan diferentes estructuras de costos de construcción y operación. Las de base y las no gestionables suelen presentar altos costos de inversión y bajo costo de operación (la excepción podrían ser los ciclos combinados) y las de punta presentan bajos costos de inversión y mayor costo de operación.Dicho costo de operación es también altamente dependiente de la disponibilidad y el precio de los recursos en el área, teniendo en cuenta el costo y las restricciones logísticas.

Los distintos procesos históricos de inversión, derivados de los diferentes recursos energéticos regionales racionalmente han resultado en regiones netamente exportadoras y otras deficitarias, se pueden observar regiones con excedentes, como el Comahue o el NEA y otras demandantes como Buenos Aires o el Litoral.

Saldos por región y las posibilidades de expansión

La electricidad es el bien industrial que puede ser producido con la mayor variedad de insumos y Argentina cuenta con recursos en abundancia para producirla de todas las maneras posibles. Si bien la inversión en energía nuclear y la construcción de centrales hidroeléctricas es estratégico para el desarrollo del país las mismas no serán el foco de este artículo debido a su largo plazo de ejecución con el consiguiente alto costo financiero que implican. Sólo se recalcará la necesidad de terminar la central nuclear de desarrollo nacional, CAREM, así como las centrales hidroeléctricas estratégicas para el control de las inundaciones como es el caso de Chihuídos.

Retomando lo mencionado al comienzo del artículo, la necesidad de ampliar a corto plazo la capacidad de generación así como el objetivo de minimizar los costos llevan a apuntar la ampliación básicamente a tres tecnologías. El gas natural a precios económicos permite la generación térmica competitiva, particularmente cuando se trata de ciclos combinados. Por otra parte, la generación eólica y la generación fotovoltaica se vuelven cada vez más competitivas gracias a la geografía argentina, más la baja en los costos de los generadores y los paneles, más la posibilidad de los créditos específicos y la conveniencia de ajustarse a los compromisos de reducción de emisiones.

A continuación, analizaremos la situación de acuerdo a las ocho regiones señaladas por Cammesa. Analizando los números de 2022 podemos observar que cuatro de esas regiones tuvieron excedentes netos de energía: Comahue, NEA, Patagonia y NOA. Mientras que cuatro regiones fueron demandantes netas: Buenos Aires, Litoral, Cuyo y Centro. Los saldos promedio que se mencionan son sólo a título ilustrativo ya que ocultan mucha información relevante como lo es el comportamiento ante los picos de demanda.

Potencial eólico

Como se ha mencionado infinidad de veces, la Argentina cuenta con un enorme potencial eólico en la Patagonia. El análisis de los datos de generación eólica muestra que el parque con mayor factor de capacidad (FC) durante 2022, con 61%, se encuentra en la Patagonia. Sin embargo, el FC promedio de la Patagonia, 51%, es similar a los valores promedio que se alcanzan en Buenos Aires, con 50% o la región Centro, con 48%. El Comahue, en cambio, muestra un valor más bajo de lo que hubieran presagiado los estudios previos: 46%, mientras que el FC promedio del NOA es claramente el inferior del país: 30%, sin embargo, este bajo valor está por sobre la media mundial que alcanza al 29%.

Al analizar los datos de generación y consumo de la Patagonia se puede observar que, debido a la inversión en generación eólica realizada en los últimos años en esta región, la capacidad de transporte de la línea Puerto Madryn – Choele Choel se encuentra cerca del límite. Se pueden observar tres períodos bien definidos, en el período 2012 – 2018 se experimentaban mensualmente intercambios netos de energía con el resto del sistema, en 2019-2021 se observan exportaciones netas de energía y desde 2022 se alcanzan los límites de transmisión de la línea.

Visto de otra manera, se podría mencionar que hasta el momento las inversiones en energía eólica en la Patagonia han utilizado la infraestructura de red existente. A partir de este momento, dentro del costo de las inversiones adicionales en generación eólica se deberá tener en cuenta también al costo del incremento de la capacidad de la red que se deberá realizar. Por el momento, superar estos cuellos de botella no serían un desafío insalvable, ya que lo que se requeriría es el tendido de una nueva línea que cubra los 354 km entre Puerto Madryn y Choele Choel, a partir de ese punto, actualmente el límite de la capacidad de transmisión está dado por los transformadores y no sería necesaria una nueva línea. O sea, mediante el tendido de 354 km de líneas adicionales y el aumento de la capacidad de transformación, de acuerdo a nuestros cálculos se podrían sumar 977 MW de capacidad de transmisión entre la Patagonia y Buenos Aires.

Desde el punto de vista económico se podría decir que hasta la fecha la inversión eólica en la Patagonia ha aprovechado o ha mejorado la utilización de costos hundidos de otras inversiones en infraestructura. A partir de este momento, con inversiones marginales en superar cuellos de botella se puede mejorar aún más la utilización de la infraestructura disponible.

En el siguiente gráfico se puede observar el uso de las líneas de alta tensión desde el Comahue y los efectos que tendría la mencionada inversión en transformadores para superar los cuellos de botella en la transmisión. Con la consiguiente mayor capacidad de transporte de energía en los picos de demanda.

También es interesante mencionar los altos niveles de productividad de los parques eólicos que presentan dos regiones deficitarias en términos de generación eléctrica: Buenos Aires, con 50% y la zona Centro con 48% de FC. El incremento de la capacidad de generación a precios competitivos en las cercanías de la demanda es el mejor de los escenarios, ya que minimiza los costos e incrementa la seguridad del sistema. En algunos casos se puede evitar tener que realizar la elevación de la energía a alta tensión, pudiendo unirse generación y consumo por medio de redes de media tensión evitando los costos de transformación.

En la región Centro se encuentra una instalación que tomará cada vez mayor importancia ante el incremento de las fuentes renovables no gestionables, la central de bombeo de Río Grande, la cual almacena energía en el valle de demanda para incrementar la generación en el pico de consumo. Río Grande posee cuatro turbinas reversibles con una potencia de 187,5 MW cada una, totalizando 750 MW.

Esta central, desde el año 2020 a la fecha se ha utilizado para generar a plena potencia un promedio de 2 horas 8 minutos diarios, lo cual es sensiblemente inferior al objetivo de operación de otras centrales del mismo tipo, en donde se plantean funcionamientos de 6 horas por día durante 200 días o 5 horas diarias por cada día del año. Esta diferencia sin embargo no necesariamente implica un problema en la gestión, sino que puede estar asociado a la capacidad de gestionar la generación de otras fuentes, como puede ser la hidroeléctrica o las turbinas de gas. Independientemente del motivo, queda claro que esta central posee capacidad para permitir incrementar la participación de una fuente no gestionable como la eólica.

Recientemente se ha dado a conocer una auspiciosa noticia, la empresa controlada por YPF, YPF Luz, ha anunciado que instalará en Córdoba generadores eólicos significativamente más poderosos que cualquiera de los instalados en el país. Serán Vestas de 6,2 MW de potencia, casi 60% más poderosos que los mayores instalados hasta la fecha los cuales son de 3,9 MW de potencia.

Potencial solar

Así como la Patagonia es uno de los sitios ideales a nivel mundial para la generación eólica la Puna lo es para la energía solar. Al igual que el estudio realizado para la energía eólica el análisis de la productividad de la generación solar muestra interesantes resultados. El FC medio del NOA alcanza el 31,5%, levemente superior al que se observa en la región de Cuyo, 30,5%. Sin embargo, los resultados del parque más productivo de ambas zonas son inversos. El más productivo de Cuyo alcanza al 36% mientras que el más productivo del NOA alcanza al 35%. Mientras que los parques de la zona Centro del país presentan un FC promedio del 25% con un máximo del 31%. Estos valores están muy por arriba de la media mundial que es del 16%.

Retomando el análisis por regiones podemos observar que tanto el NOA como Cuyo presentan FC muy altos, siendo el NOA una región con pequeños excedentes y Cuyo tomadora neta. Mientras que la región Centro, que también es tomadora neta, presenta productividades menores a las de las regiones vecinas, pero muy altos a nivel internacional.

Si recordamos las características que mencionamos sobre el comportamiento de la demanda, debemos recalcar la alta correlación entre la generación solar y el pico de demanda tan difundido geográficamente. Esto significa que la generación fotovoltaica es capaz de brindar la energía más cara, la requerida en el pico de consumo. Y está en condiciones de abastecer a regiones con déficits o pequeños excedentes.

En Cuyo se encuentra la segunda de las centrales de bombeo de Sudamérica: Los Reyunos. Los Reyunos cuenta con 2 turbinas reversibles de 112 MW cada una. Desde el año 2020 a la fecha, esta central generó a plena potencia un promedio de 2 horas 2 minutos diarios. Por lo tanto, posee capacidad para adaptar la generación de una fuente no gestionable, como la solar a la demanda.

Generación térmica en base a gas natural

En Argentina, la mayor parte de la generación térmica es provista por equipos de ciclo combinado, en donde una turbina de vapor aprovecha el calor residual de los gases de escape de (usualmente varias) turbinas de gas. Por medio de este sistema se alcanzan altos grados de aprovechamiento de la energía.

Es conveniente aclarar que se llama turbinas de gas a equipos que aprovechan la energía de la expansión de los gases de combustión, lo cual no implica que el combustible utilizado sea gas. Los aviones a reacción, por ejemplo, cuentan con turbinas de gas cuyo combustible es un liquido cercano al gasoil llamado Jet Fuel. En la Argentina la mayor parte de las turbinas de gas son alimentadas por medio de gas natural, pero cuando en invierno, éste combustible escasea, parte de las turbinas de gas deben ser alimentadas con combustibles líquidos.

Pese a que hoy la mayor parte del parque generador se trata de ciclos combinados, en el país existe una cantidad significativa de turbinas de gas a ciclo abierto, o sea, donde no se aprovecha el calor residual. Al mes de abril de 2023 la potencia instalada en turbinas de gas a ciclo abierto supera los 5.200 MW, de los cuales 5.043 MW se encuentran en instalaciones que superan los 40 MW y sus gases podrían ser aprovechados mediante turbinas de gas que podrían generar aproximadamente 1.650 MW.

La posibilidad de incrementar la generación mediante el cierre de estos ciclos implica un costo de instalación y de operación, además de limitar la flexibilidad de operación, pero no requeriría del uso de combustibles adicionales. Además, la mayor parte de las turbinas de gas a ciclo abierto con una potencia total de 2.668 MW y un potencial para sumar turbinas de vapor por 800 MW, se encuentran en la región de Buenos Aires, donde está la mayor demanda neta de energía.

Por último, mencionaremos que, si se decide la instalación de nuevos ciclos combinados, se deberá prestar especial atención a la disponibilidad de gas natural. Las regiones productoras de gas hoy son la Patagonia y por sobre todo el Comahue gracias a Vaca Muerta. Desde la Patagonia hemos visto que la capacidad de transporte eléctrico está cerca del punto de saturación, mientras que desde el Comahue hay capacidad como para incrementar la generación eléctrica en las cercanías de los yacimientos y evacuar dicha electricidad por medio de la red existente. Por otra parte, gracias al nuevo gasoducto Néstor Kirchner en el futuro habrá más gas nacional disponible en Buenos Aires y en el Litoral por lo que estas regiones son candidatas a incrementar la capacidad de generación térmica.

Conclusiones

La electrificación de los hogares ha modificado los patrones de consumo, superándose año a año los picos de demanda. Para abastecer la demanda horaria récord de las 16:00 hs del 13 de marzo de 2023 se recurrió a importaciones por 2.311 MW equivalentes al 8,3% del consumo (una hora antes se habían requerido importaciones por 2.544 MW equivalentes al 9,1% del consumo). Si bien es muy conveniente estar interconectados con los países limítrofes, es necesario reducir esta dependencia con el fin de reducir los costos y mejorar la confiabilidad del sistema. También permitiría reducir la dependencia y aprovechar el potencial disponible. Incrementos de la potencia instalada similares a las importaciones realizadas para abastecer al mencionado pico de demanda pueden ser alcanzados diversificando las fuentes y aprovechando los recursos regionales. Como hemos visto previamente, con inversiones puntuales para superar cuellos de botella se podrían realizar significativos incrementos en: i) la capacidad eólica de la Patagonia así como en Buenos Aires y en el Centro; ii) incrementar la capacidad fotovoltaica en el NOA, en Cuyo y en el Centro, energía no gestionable pero altamente correlacionada con la demanda tanto de manera diaria como estacional; iii) incrementar la eficiencia del sistema cerrando el ciclo de parte del parque de turbinas de gas y iv) incrementar la capacidad instalada en ciclos combinados, particularmente en donde se disponga de gas natural en abundancia y demanda para la electricidad, como lo es Neuquén, con gas y capacidad disponible de transporte eléctrico; o Buenos Aires o Litoral, con gas nacional gracias al GNK y gran demanda eléctrica. De esta manera se continuará con el desarrollo conjunto de los sectores eléctrico, gasífero y de la cadena de respectivos proveedores aumentando simultáneamente la confiabilidad del sistema.

Economista UBA / giussani@gmail.com