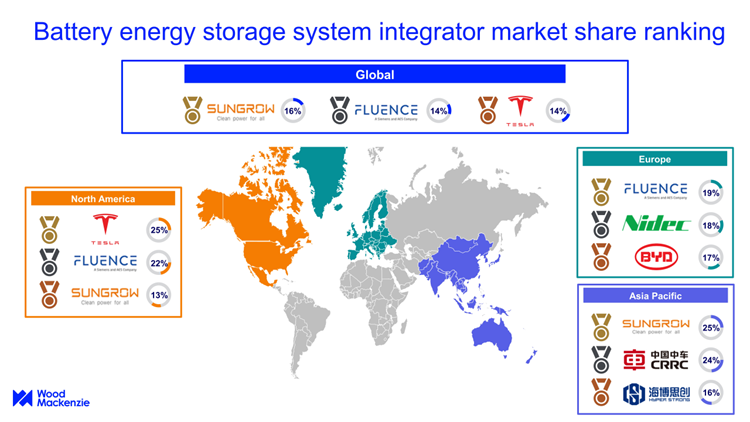

El mercado global de integradores de sistemas de almacenamiento de energía en baterías (BESS) se ha vuelto cada vez más competitivo en 2022, y los cinco principales integradores de sistemas globales representan el 62 % de los envíos totales de BESS (MWh), según el último análisis de Wood Mackenzie.

El proveedor líder, Sungrow, dominó el mercado con el 16% de la cuota de mercado global por envío (MWh), seguido conjuntamente por Fluence (14%) y Tesla (14%), Huawei (9%) y BYD (9%).

Kevin Shang, analista de investigación senior de Wood Mackenzie, dijo: “A medida que los principales desarrollos políticos impulsan el mercado de sistemas de almacenamiento de energía en baterías, la industria de integradores BESS se vuelve cada vez más competitiva. Si bien los integradores de sistemas existentes se esfuerzan por aumentar su participación de mercado, el mercado de almacenamiento de energía de rápido crecimiento también ha atraído a muchos nuevos participantes a este espacio”.

“Una característica común detrás de los principales integradores de BESS es que su presencia global les permite acceder a una base de clientes más grande y desbloquear flujos de ingresos adicionales. Además, muchos integradores de BESS han estado buscando mejorar la integración vertical de su cadena de suministro”.

Al comentar sobre la cadena de suministro, Shang agregó: “Si bien el suministro mundial de baterías disminuyó en 2023, después de experimentar escasez de suministro el año anterior, el suministro limitado de transformadores se ha convertido en el nuevo cuello de botella de la cadena de suministro de almacenamiento de energía. La industria está luchando contra la escasez de suministro y los aumentos de precios de los transformadores, con un plazo de entrega mínimo de más de un año para transformadores de todos los tamaños. Esto tiene un impacto directo en los integradores de sistemas, ya que los transformadores son parte integral de la conexión a la red”.

Nota: El cálculo de la participación de mercado se basa en las cifras de envío de sistemas de almacenamiento de energía en baterías de los integradores en 2022; el número incluye sectores a escala de red y comunitarios, comerciales e industriales. Fuente: Madera Mackenzie

América del Norte a la cabeza

El mercado de integradores BESS de América del Norte está concentrado: los cinco principales actores poseen el 81 % de la participación de mercado de la región en 2022. Tesla lideró la región con una participación de mercado del 25 % por envío.

“Al ser el proveedor de almacenamiento de energía más integrado verticalmente del mundo, Tesla tiene una ventaja clave. Es importante destacar que, al integrar hardware, software y servicios adicionales, Tesla puede ofrecer mejoras continuas y nuevas funciones a los clientes rápidamente”.

Después de Fluence (con un 22%), la empresa china Sungrow ocupó su tercera posición con una cuota de mercado del 13% en el mercado norteamericano en 2022. Esta alta clasificación se atribuye en gran medida a la competitividad de costes de la empresa y a sus avanzados productos de refrigeración líquida.

“La Ley de Reducción de la Inflación (IRA) y las políticas de energía limpia lideradas por los estados impulsarán el crecimiento en el mercado de almacenamiento. Prevemos que la competencia en el mercado de integradores BESS de EE. UU. será cada vez mayor en los próximos años. Las empresas deben actuar con una estrategia empresarial sólida para tener éxito en un mercado altamente competitivo”.

Asia Pacífico

China lideró el mercado integrador BESS de Asia Pacífico, con una participación de mercado del 86% en 2022.

Shang dijo: “El mercado integrador de China se está volviendo cada vez más competitivo, fuertemente presionado por los participantes de la cadena de suministro tanto ascendentes como descendentes. Poseer capacidad de fabricación de componentes clave, como celdas, PCS, BMS y EMS, tiende a ser una necesidad más que una ventaja a medida que los requisitos de licitación para proyectos de almacenamiento de energía se vuelven más detallados y estrictos”.

Frente a la tendencia de homogeneización de los productos de almacenamiento de energía, el precio se ha convertido en la distinción más significativa y el factor clave para ganar la oferta en la región.

Shang añadió: “La guerra de precios entre los integradores de sistemas ha comenzado en China. Hemos observado un número cada vez mayor de actores dispuestos a sacrificar ganancias a cambio de participación de mercado, lo que reduce la rentabilidad de toda la industria. Sin embargo, prevemos que no se mantendrán estrategias de oferta agresivas con poco margen. La intensificación de la competencia en el mercado dificultará la supervivencia en los próximos años para las empresas con baja rentabilidad y sin una competitividad clara”.

La entrada El mercado mundial de almacenamiento de energía se vuelve cada vez más competitivo en 2022 se publicó primero en Energía Estratégica.