Un informe reciente de la Universidad Nacional de La Matanza revela que el precio de los combustibles líquidos de mayor calidad en las estaciones de servicio, supera sus precios de paridad de importación (PPI).

El análisis en cuestión compara el precio observado en surtidor respecto al precio que se debiera esperar en un mercado competitivo. Su objetivo es mostrar un valor competitivo teórico, en comparación con el promedio de los precios informados por las estaciones de servicio de la Capital Federal a la Secretaría de Energía.

El PPI refleja el precio que debiera regir bajo el supuesto de que los precios locales deben estar alineados con los internacionales. En el marco de un gobierno que busca desregular precios claves como el de los combustibles (insumo esencial de la economía), es que este indicador cobra relevancia. Por otra parte, el gobierno ya mostró que no le tiembla el pulso de denunciar operaciones (presuntas) de cartelización.

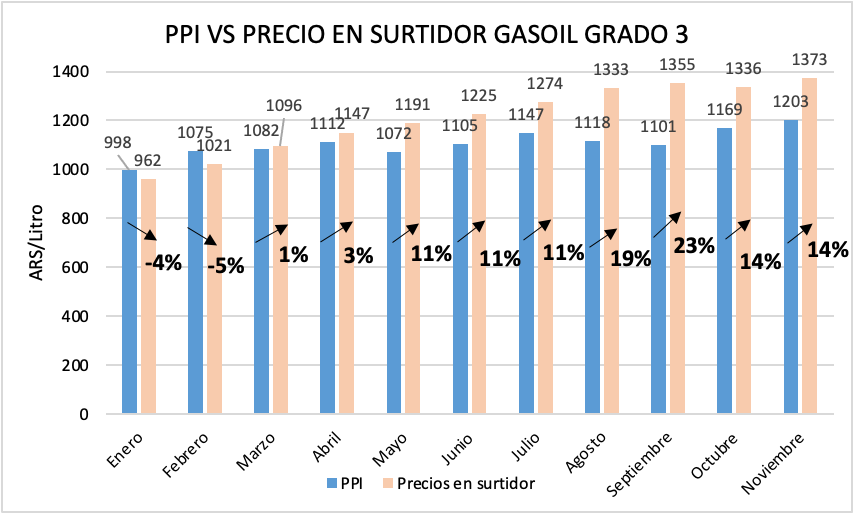

En este contexto, se observó que los precios de la nafta súper y el gasoil grado 3 permanecieron por encima del precio que se supone que debieran converger.

En el caso del gasoil grado 3, tras la recomposición de precios posterior a la asunción del nuevo gobierno, se observa que desde mayo ha divergido en un porcentaje mayor al 10 % al precio que se supone que debiera obtenerse en un mercado competitivo.

Por su parte, el precio de la nafta premium local comenzó a agrandar su brecha respecto a su PPI en agosto pasado. Tras la renta extraordinaria de septiembre, se observó una disminución octubre, pero un leve repunte en noviembre.

Cabe mencionar, que esta situación ocurrió en un contexto macroeconómico de relativa “estabilidad”, es decir, con una inflación mensual menor al 3% y una tasa de devaluación mensual del 2%, tanto en octubre como en noviembre.

¿Pero que hay con aquellos combustibles de menor calidad?

Pues no todas son malas noticias. Según el informe citado, tanto la nafta súper como el gasoil grado 2 están alineadas con los valores de referencia internacionales.

Desde agosto existe cierta convergencia entre los precios teóricos de mercado y los precios en surtidor para estos combustibles de menor calidad. Tras un septiembre donde el precio local fue por primera vez en el año mayor a su PPI (+4%) durante octubre y noviembre se observó un precio en surtidor ligeramente inferior al valor de referencia.

El precio interno de la nafta súper estuvo alineado durante los últimos tres meses tras estar rezagado durante los primeros 8 meses del año. El punto de inflexión fue el mes de septiembre. Claro que estos combustibles que Argentina no importa, a diferencia de los de mayor calidad, no deberían bajo ninguna circunstancia superar la referencia internacional en surtidores locales.

En este contexto, la intención de incorporar la modalidad de auto servicio, como se ha anunciado, si se traduce en menores precios al público (por menores costos operativos), debiera ser bienvenida para el conjunto de consumidores. La Comisión de Defensa de la Competencia (CNDC) no debería quitarle un ojo a este mercado tan relevante para el conjunto de la economía para que la flexibilidad a la baja sea simétrica a la alza, según la evolución de costos domésticos e internacionales.

Concluyendo, tras la suba de los precios internacionales de referencia, y un aumento de los precios locales pequeño durante octubre y noviembre (inclusive disminución de los precios en surtidor en octubre), la brecha ha caído y muestra un comportamiento que ha sido reiterativo hace algunos meses: los combustibles de mejor calidad son más costosos que el precio de importarlos mientras que los combustibles de menor calidad permanecen prácticamente alineados.