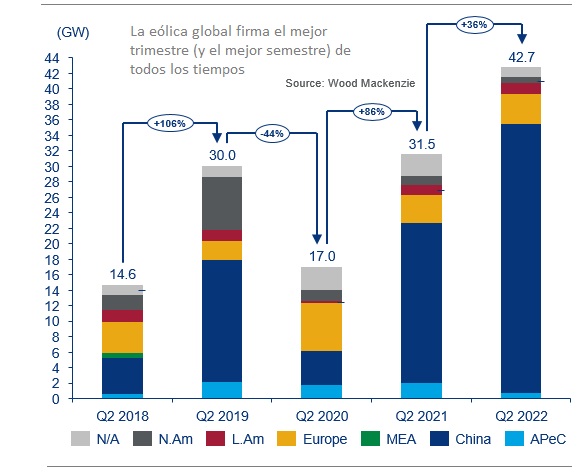

Más de cuarenta gigavatios (43 GW, concretamente), equivalentes, según las estimaciones de Wood Mackenzie, a unos 18.100 millones de dólares. Son los números, formidables, que ha arrojado el balance que acaba de presentar la consultora de este segundo trimestre del año. China sigue siendo la locomotora eólica del mundo (se ha apuntado en noventa días hasta 35 gigas). Es más, la ambición del gigante asiático va mucho más allá, porque las estimaciones vienen a apuntar que podría instalar una media de 55 gigavatios eólicos año durante la próxima década. Europa también se ha mostrado muy dinámica en este segundo trimestre del año en curso. Ha firmado pedidos por valor de 3.800 megavatios, lo que supone doblar el registro del primer trimestre del año. Menos activo se ha manifestado el mercado estadounidense, que se ha quedado por debajo de los dos gigas en el primer semestre.

Mar adentro

Los encargos (eólicos marinos) registrados durante el segundo trimestre de este año se han elevado por encima de los 6.000 megavatios. Solo en otras dos ocasiones (en otros dos trimestres) se ha superado esa cifra. China vuelve a marcar la pauta. La gran nación del continente asiático ha firmado su mejor semestre de todos los tiempos, haciéndose con el 74% de todos los pedidos eólicos marinos del mundo. La entrada de pedidos en China ha aumentado de forma consecutiva durante tres trimestres, tras una pausa de casi un año. Los fabricantes chinos Goldwind, Mingyang y Envision han estado muy activos en el país durante el segundo trimestre del corriente.

Siete fabricantes chinos de turbinas, con Envision, Mingyang y Goldwind a la cabeza, han registrado encargos suficientes como para entrar en el Top 10 Global de los encargos del primer semestre de 2022. Según el director de Investigaciones de Wood Mackenzie, Luke Lewandowski, han sido «la rápida evolución tecnológica y el apoyo gubernamental» han catapultado a China a esa posición de liderazgo.

Semestre

Así las cosas, el sector eólico global, conducido por China, está firmando un 2022 histórico, con 61 GW en pedidos en el primer semestre (61.000 megavatios, MW), lo que supone un 13% más que en el primer semestre de 2021, y «el mejor semestre jamás registrado».

Según Lewandovski, China continúa en una senda de crecimiento acelerado, Europa también muestra fortaleza y solo Estados Unidos estaría registrando dificultades, debidas a ciertas condiciones del mercado, «como el incremento de los costes laborales, la inflación y las disrupciones en la cadena de suministro». Como resultado de todo ello -apuntan desde la consultora-, cerrar nuevas órdenes de pedido está siendo más difícil, «lo cual ha tenido un impacto negativo en los fabricantes de equipamientos originales que operan en este mercado, fundamentalmente los basados en Occidente».

Sin embargo, con la aprobación del proyecto de ley IRA en los Estados Unidos, Wood Mackenzie prevé un impulso en la actividad durante la segunda mitad del año. Con los nuevos incentivos que vehicula esa norma, los proyectos eólicos son «más económicamente viables y, por consiguiente, más competitivos con respecto a las tecnologías convencionales». Según la consultora, «si el suministro de turbinas eólicas en China continúa al mismo ritmo y crecen los pedidos en Estados Unidos, el mercado eólico global podría cerrar un año récord».