De acuerdo al Centro de Estudios de la Energía Renovable y el Agua (CEERA), gremio que agrupa a las Pequeñas Centrales Hidroeléctricas –PCHs- que no son despachadas centralmente, existen 930 MW de capacidad instalada de esta tecnología, equivalente a aproximadamente el 5% del total de la generación eléctrica.

“El objetivo del gremio CEERA es representar las PCHs independientes (o no integradas con otras actividades de la cadena) que tienen 271 MW y equivale al 30% de la capacidad de todas las PCHs”, cuenta Marco Vera, Director Ejecutivo de la entidad.

Aunque aclara: “en los planes de inversión de algunas empresas afiliadas a CEERA se incluyen Centrales hidroeléctricas a filo de agua mayores a 20 MW y por tanto que entrarían a operar en el despacho central”.

En una entrevista para Energía Estratégica, Vera destaca que las PCHs podrían dar un salto en el corto plazo de 1 GW más, duplicando la capacidad instalada actual, pero que, para ello, se debe promover un marco jurídico sólido. Advierte que se está yendo en la dirección contraria.

¿Qué ha representado para el gremio, y para la actividad, el hecho de que ahora las PCH sean consideradas para las plantas de filo de agua de hasta 50 MW, respecto a los 20 MW que eran antes?

La nueva definición en el Plan Nacional de Desarrollo 2022-2026 para los Pequeños Aprovechamientos Hidroeléctricos hasta 50 MW y que sean considerados como Fuente No Convencional de Energía Renovable –FNCER- es una señal de política pública en la dirección correcta para la promoción y el desarrollo futuro de este tipo de tecnología para la generación de energía, alineados además con la transición energética.

Se está a la espera que la UPME actualice la reglamentación de los beneficios tributarios de la Ley 1715 para las FNCER para poder acceder a estos incentivos tributarios para los nuevos proyectos hasta 50 MW y se podrán considerar hasta dicha capacidad como fuente para la producción de hidrógeno verde.

¿Qué opinión le merece al funcionamiento del Cargo por confiabilidad y el despacho central para la integración de estas plantas de energías renovables?

La propuesta regulatoria de la CREG de reducir el límite de 20 a 5 MW para las plantas no despachadas centralmente (que pasarían a llamarse ‘autodespachadas’) y que por tanto obligaría a que la plantas que superen los 5 MW participen en el esquema del Cargo por Confiabilidad –CxC-, tendría un impacto sustancial en la viabilidad de dichas centrales/plantas, dado que tendrían que devolver una porción significativa del llamado CERE del Cargo por confiabilidad en el precio de la energía a partir del balance diario que se realice del mercado de confiabilidad y según las Obligaciones de Energía Firme –OEF- que tenga asignada la central/planta.

Teniendo en cuenta que el atributo de las PCHs es la oportunidad para el aprovechamiento de un recurso energético disponible y a precios competitivos, es claro que obligarlas a participar en el mercado de confiabilidad con el atributo de firmeza, quedarían castigadas en la asignación de las OEF y por tanto recaudarían en su venta en contratos, un menor valor de lo que se recauda hoy con el consecuente impacto financiero y en la menor rentabilidad de los proyectos.

¿Es competitiva esta fuente de energía respecto a otras variables como la eólica y la solar fotovoltaica?

La hidroenergía a filo de agua o a pequeña escala, tienen menores costos de producción y por tanto pueden ofrecer precios muy competitivos en la modalidad de contrato de largo plazo Pague Lo Generado –PLG-, lo cual reduce la exposición a bolsa de los comercializadores compradores.

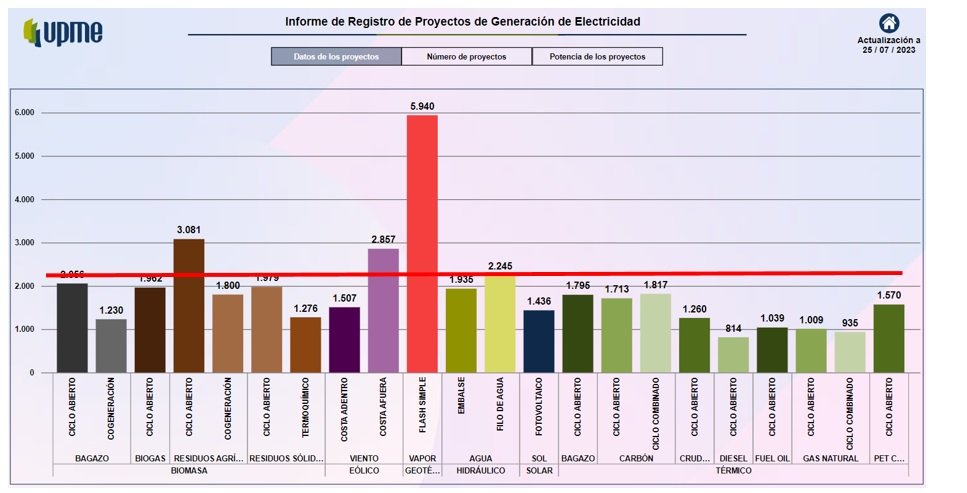

En términos de costo de capital de inversión, en el registro de proyectos de la UPME se observa que los proyectos Hidro a filo de agua tienen un mayor valor (2.245 USD/kW) frente a otras tecnologías no convencionales renovables como la solar FV (1.439 USD/kW) y la eólica on-shore (1.507 USD/kW).

Fuente: UPME SIEL – Registro de proyectos de generación de energía

El costo de generación equivalente nivelado es muy competitivo que se traduce en menores precios de oferta en contratos.

¿Cómo está operando actualmente el mercado PPA para las PCH?

Las PCHs venden la energía en contratos de largo plazo y que por la característica del recurso hídrico son de la modalidad Pague Lo Generado –PLG-, lo cual limita con la regulación vigente la participación en las convocatorias de compra para mercado regulado del llamado SICEP que sólo permite compras en contratos Pague Lo Contratado y por tanto se reduce el tamaño del mercado al 33% del mismo que es el mercado no regulado (grandes clientes) y en algunos casos para el mercado de respaldo de contratos en el mayorista.

Dadas las incertidumbres regulatorias y para la expansión de las Plantas No Despachadas Centralmente PNDC y en particular para las PCHs se están presentando dificultades para cerrar firma de contratos a largo plazo tipo PPA (15 a 20 años) y se están recortando los periodos de vigencia de los mismos, presionando financieramente los proyectos a la recuperación del capital invertido en menor tiempo, lo cual presiona también al alza los precios de venta.

¿Actualmente las PCH pueden inyectar energía limpia a la red eléctrica para autogeneración de los usuarios? ¿Esta posibilidad se está aprovechando como se debiera?

Sí, y se sigue avanzando en esta alternativa teniendo en cuenta que las PCHs, las mini y las micro centrales hidro, permiten la descentralización y el aprovechamiento del recurso energético para generación distribuida y para autogeneración.

La autogeneración es una opción viable técnica y financieramente, dado que se sustituye el consumo de energía de la red a tarifa plena con todos sus componentes. Varios de los grandes consumidores de energía como por ejemplo algunas plantas de Cementeras, entre otras industrias como el transporte de combustibles en una estación de bombeo de Ecopetrol-Cenit localizada en Cisneros Antioquia que autogenera con la PCH Cantayús.

Dicha autogeneración además tiene la posibilidad de entrega de excedentes a la red para venta en un contrato PLG a un agente del mercado de energía.

¿El desarrollo de esta tecnología qué capacidad podría representar en Colombia?

Según el Atlas de Potencial Hidroenergético de la UPME y el IDEAM se tiene un potencial en PCHs, mini y micro centrales de capacidad aproximadamente de hasta 5 GW distribuidos en todo el territorio nacional y que incluso en el reciente documento de Ministerio de Minas y Energía sobre Escenarios para la Transición Energética Justa –TEJ- se establece un potencial de instalar 6 GW en PCHs a 2050 y que se desarrollaría 1 GW en el corto plazo (período 2023-2026), con lo cual se llegaría aproximadamente al 10% de la capacidad instalada total.

Como asociación, ¿qué objetivos de aumentos de potencia instalada se están proponiendo?

El gremio considera viables y alcanzable los valores establecidos en las proyecciones de las autoridades energéticas y los empresarios tienen toda la disposición con el país y su desarrollo por desarrollar los proyectos; sólo que para lograr la efectiva expansión y contribuir a la Transición Energética se deben superar varias barreras de mercado y regulatorias para el desarrollo de los proyectos, entre los que además del despacho central y el CxC, se tienen los obstáculos para el libre acceso y la conexión a la red de distribución eléctrica por parte de los Operadores de Red –ORs-, en especial los que son integrados y pueden tener intereses en otros proyectos de generación de energía en las mismas cuencas hidrográficas.

La entrada Hidroeléctricas de hasta 50 MW piden al Gobierno un marco seguro que les permita duplicar la potencia en Colombia se publicó primero en Energía Estratégica.