La Agencia Internacional de Energía (IEA por sus siglas en inglés) prevé que Latinoamérica tenga un cuarto del mercado de exportaciones de hidrógeno para el 2030, que se espera sea cercana a 12 millones de toneladas de dicho vector energético por año.

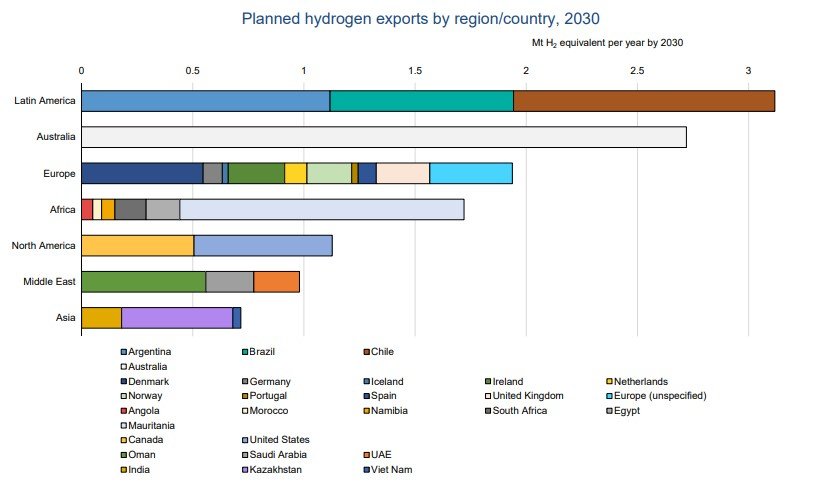

Es decir que los proyectos de exportación planificados ocuparían poco más 3 Mt H2/año, superando a Australia (2,7 Mt H2/año), Europa (1,79 Mt H2/año), África (1,7 Mt H2/año), América del Norte (1,1 Mt H2/año), Oriente Medio (1,0 Mt H2/año) y Asia (0,7 Mt H2/año).

“Los abundantes recursos de energía solar, eólica e hidroeléctrica para suministrar electricidad limpia para la electrólisis son un factor clave de estos proyectos”, asegura el documento titulado “Global Hydrogen Review 2022”.

Según las planificaciones del organismo internacional, Argentina exportará 1,1 millón de toneladas de hidrógeno, Chile haría lo propio con 1,3 Mt H2/año, mientras que Brasil se ubica en el tercer escalón de la región con 0,8 Mt H2/año.

Y a ello se debe agregar que América Latina acumula un 12% de los proyectos de capacidad de electrolizadores anunciados que se esperan estén en línea para la próxima década, por detrás de Europa (32%) y Australia (28%).

Pero se estima que la mayor cantidad de potencia de electrolizadores en LATAM entraría en operación en el período 2025 – 2027, siendo este último año el de mayor auge, con casi 10 GW de nueva capacidad sobre un total cercano a 20 GW en toda la región.

Mientras que en el panorama global se espera que haya más de 35 GW de electrolizadores para mediados de la década corriente y se superen los 134 GW hacia el año 2030, según el pipeline de proyectos que identificó la Agencia Internacional de la Energía.

“Una parte importante de los proyectos se encuentran actualmente en etapas avanzadas de planificación, pero solo unos pocos (4%) están en construcción o han llegado a la decisión final de inversión (FID). Entre las razones clave se encuentran las incertidumbres sobre la demanda, la falta de marcos regulatorios y de infraestructura disponible para entregar hidrógeno a los usuarios finales”, señala el informe.

Además, se destaca que la generación eólica marina para electrólisis es otra opción para proporcionar hidrógeno en horas de carga completa “relativamente altas” y “elevadas tasas de utilización» para procesos de síntesis adicionales en regiones con buenas condiciones de recursos, como el caso de Argentina, Australia, China, Europa y Nueva Zelanda.

E incluso, el documento elaborado de la IEA detalla que el potencial global para proporcionar hidrógeno a partir de energía eólica marina puede alcanzar costos inferiores a USD 3/kg H2 y con factores de capacidad en el rango de 50-75% es de 250 Mt H2.

Sin embargo, no se incluye a Latinoamérica cuando se hace hincapié en la adición de capacidad para la generación de energía a partir de hidrógeno y amoníaco, hasta el 2030. Aspecto que predominan Europa y los países del este asiático.