Escribe Charles Massano *

En noviembre de 2023, la Secretaría de Energía, emitió la Resolución 906/2023 1 fundamentando su decisión en el proceso de transición energética, las disposiciones de la Ley N° 27.191 (Energías Renovables) y la intención de fomentar la industria del litio, además de considerar las ventajas para la operación del sistema eléctrico interconectado nacional (aunque sin referirse explícitamente al SADI), convocó a la presentación de “manifestaciones de interés” para la provisión, instalación, operación y explotación comercial de sistemas de almacenaje de electricidad. Estos sistemas debían ser capaces de almacenar energía generada y conectada a dicho sistema, para luego entregarla en los momentos en que fuese necesario.

Las condiciones de operación, disponibilidad y explotación de ese equipamiento y sus servicios, serían dispuestas por contratos ad hoc a suscribir con CAMMESA (como comprador) en el marco de las disposiciones de la Resolución N° 906/2023 dictada por esa Secretaría (que formalizó la convocatoria), y la de las normas que fuesen a ordenar el proceso de recepción de manifestaciones de interés (denominadas “AlmaMDI”), adjudicación y contratación de los servicios requeridos.

Concluido el proceso de recepción de convocatorias, y tal lo dispone la normativa, CAMMESA elevó un informe a la Secretaría de Energía con un resumen de las características de las ofertas recibidas.

Es de notar que la propia convocatoria pospone la reglamentación de los servicios de almacenaje de electricidad para etapas posteriores a la evaluación de las AlmaMDIs2

También que, según el Anexo de “Términos de Referencia”, los futuros almacenadores será “agentes del MEM” (Art. 2, “Destinatarios”).

Ese Anexo no tiene Art. 3°.

Debemos también considerar que esta iniciativa fue propiciada durante el período presidencial anterior, de características ideológicas diametralmente opuestas al actual. Eso explicaría la solución (que no juzgamos necesariamente inadecuada) de que CAMMESA sea la contraparte en los contratos por el servicio de almacenaje3.

El Informe CAMMESA

El informe que CAMMESA elevó a la SE en cumplimiento de las disposiciones del Art. 5° de la ResSE 906/2023, brinda la siguiente información:

- Con una demanda pico en AMBA de cerca de 11 mil MW, se necesitan cerca de 4 mil MW de generación “interna”4. Reducir esa necesidad impone completar las ET Plomer y Smith y las instalaciones de líneas de AT asociadas a ellas (ResSE 507/2023).

- La incorporación de baterías puede mejorar la cobertura de demandas de punta; pero no sustituye la necesidad de incorporar nueva generación “in situ” que sustituya a la parte más vetusta de la existente.

- Los sistemas de baterías recomendados son del tipo “stand alone”, destinados a “peak shaving” y se vinculan a la red con independencia de la ubicación de la generación (no están destinados a almacenar excesos de oferta de unidades de generación determinadas, sino del sistema particular de transporte y distribución al que se vinculen). Su despacho deberá ser realizada por el encargado del despacho eléctrico, y en tanto estén destinadas al AMBA, coordinado por SACME.

- CAMMESA calculó que en el sistema de EAT y AT del AMBA (aunque en otras publicaciones se menciona a líneas de 33 KV), se necesitan baterías capaces de suministrar de manera instantánea un total de 500 MW de potencia (no necesariamente de manera simultánea), y hacerlo al menos 4 horas diarias.

- Las MDI en general ofrecen desplegar los equipos en menos de 1 año. Los módulos serían de 10 a 150 MW.

- Se requerirían de 100 a 150 ciclos anuales.

- Las pérdidas operativas de cada ciclo son del 10 al 15 %.

- Estos sistemas colaboran con las tareas de control de tensión y frecuencia.

- Los equipos son provistos en contenedores.

- Vida útil: 15 a 20 años. Degradación al final: 30% de la potencia inicial, considerando un ciclo diario de carga/descarga.

- La tecnología está en etapa de costos descendentes.

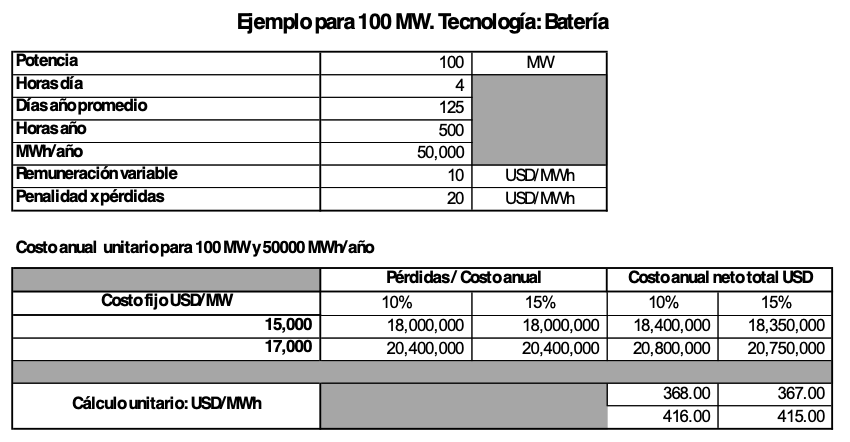

- Los precios ofertados en las MDI rondan USD 15 a 17 mil/MW/mes, por 4 hs diarias de disponibilidad, por hasta 150 días (ciclos) anuales, más USD 10/MWh como cargo variable.

- Se aplicaría un descuento de USD 20/MWh por pérdidas.

- Se le asigna menor “valor” a las ofertas en nodos no críticos, y CAMMESA calculó USD -1500/MW/mes para los de criticidad media y USD -4500/MW/mes para los de criticada mínima. Esos importes son la mínima diferencia aceptable (en menos) para equiparar una oferta en un nodo crítico con las ofertas en los demás nodos.

Algunas consideraciones

Esta sería la primera vez que se incorporan baterías al SADI. A pesar de ello, se elige hacerlo con un quantum de potencia que está lejos de ser experimental (500 MW) y comprometiendo una remuneración que podría superar los USD 90 millones anuales. Y por 10 años.

Al mismo tiempo, existen proyectos de expansión del sistema de EAT y AT del AMBA que son parte de las medidas de solución definitiva del suministro de energía y potencia al AMBA. Pero cuya eficacia depende además de que las distribuidoras refuercen sus sistemas de distribución en AT (132 KV y 220 KV) y en tensiones menores, y de transformación. Porque sin las obras de distribución, y como ya hemos constatado en los hechos, los cortes de suministro no sólo se van a mantener, sino que eventualmente se harán más prolongados y afectarán más usuarios.

Las obras en el sistema de EAT (“Plomer” y “Smith”) podrían llevar cuatro años en concretarse. NO debieran transcurrir 10 años, que es el período que se pretende comprometer con quienes resulten adjudicados en el proceso que empezó con las AlmaMDI.

Incorporar más generación “interna” en el AMBA requiere de mayor suministro de gas. Las obras que TGS realizará para utilizar la capacidad del gasoducto Perito Moreno y que incorporarían hasta 14 MMm3/d aguas abajo de Saliqueló en el sistema de tramos finales de esa transportista, podrán suministrar parte del gas necesario, que serían entre 11 y 14 MMm3/día (considerando los 4 mil MW mencionados por CAMMESA). Pero con las obras de EAT y AT mencionadas, ese gas no sería necesario (no todo). Y las baterías a instalar para reforzar la potencia disponible en los nodos que vinculan Transener con las distribuidoras, tampoco serían indispensables.

Las baterías prestan servicios muy valiosos a los sistemas de AT y de tensiones menores. Se menciona la estabilización de tensión y regulación de frecuencia con aporte de potencia reactiva. Por lo tanto, su instalación es recomendable, ya que a diferencia de los bancos de capacitores, proveen capacidad de almacenaje efectiva durante al menos varias horas del día.

Pero debemos preguntarnos por qué la SE avanzó en un programa de gran escala de instalación de esta solución nunca probada en la red eléctrica argentina, sin haber, al menos públicamente, considerado otras soluciones para el corto plazo (mientras se podría avanzar en ensayos con baterías de potencias menores), como la instalación de generación mediante motores de combustión interna que utilicen gas natural y excepcionalmente gas oil como combustible. ¿Por qué la Res SE 906/2023, que fue emitida durante una administración con un paradigma opuesto en lo referente a las ventajas sobre la eficiencia del sistema de la libre competencia y la interacción entre oferta y demanda, no fue corregida o reemplazada por otra que no dispusiese como única alternativa para el suministro temporal de potencia y energía adicional a la instalación de baterías de gran potencia?

Alternativas

Según informó CAMMESA, los precios ofertados en las MDI rondan USD 15 a 17 mil/MWmes, por 4 hs diarias de disponibilidad, más USD 10/MWh como cargo variable.

El siguiente cuadro expone una estimación de los costos a asumir por parte del sistema con 100 MW de potencia en baterías, con los datos del informe de CAMMESA elevado a la SE en cumplimiento de las disposiciones del Art. 5° de la Res SE 906/2023 (aunque aún no conocemos cuál sería el mecanismo de traslado de estos costos a las tarifas, si hay o no subsidios previstos -se asume que no- y si el servicio y su costo va a direccionarse exclusivamente al AMBA -asumimos que sí).

Las horas de despacho efectivo de las baterías influyen en los costos unitarios; pero esa influencia se relativiza si se considera que lo que se paga es la disponibilidad y se evaluara la energía no suministrada (que puede superar a la que corresponde al despacho efectivo de las baterías), que podría resultar muy superior al costo del servicio de las baterías.

Pero como para esta función también podrían utilizarse motores de combustión alimentados con gas natural, en un esquema similar a los ya empleados por CAMMESA para contratar potencia de respaldo para cubrir picos de demanda e indisponibilidades (el caso emblemático -pero no el único- fue la Res SE 21/2016), entonces deberían considerarse los costos de esa tecnología para comparar con las baterías.

Según la EIA, el costo de capital de un motor de 21MW instalado y conectado es de cerca de USD 1810 el KW. Y su costo de operación y mantenimiento sin combustible es de USD 6,4/MWh más USD 35160/MW/año5. Los MCI están disponible durante la mayor parte de las horas anuales. Este tipo de tecnología, en general, no es utilizada para generación de base6. Pero es una solución tecnológica ya probada en nuestro país y muy utilizada globalmente como sistema de peak shaving y para proveer servicios auxiliares a la potencia.

Las adjudicaciones de la Res SE 21/2016 resultaron en pagos mensuales de cerca de USD 22 mil por MW en promedio, y precios por KWh generado, sin combustible, de entre USD 8,0 y 14,5 (también en función del combustible a utilizar). Se requería un rendimiento térmico no menor a 2500 Kcal/KWh.

Nuestra interpretación de las cifras de estas dos fuentes se reduce en los siguientes cuadros:

Hemos asumido que las instalaciones se ubicarán dentro de los terrenos donde están las ET existentes y que por lo tanto los costos del terreno son cero y los de la interconexión eléctrica son menores a los estimados por EIA. También que los de interconexión con la red de gas son algo mayores.

Con dos tasas de descuento distintas hemos logrado las siguientes cifras para mensualidades capaces de amortizar la inversión:

Hemos asumido un costo del gas en PIST de USD 3,5/MMBTU (aunque ha habido operaciones a USD 3,0/MMBTU), un contenido energético de cada m3 de gas de 9300 Kcal y una conversión de equivalencia de 27,09 m3 de gas por cada MMBTU. Asimismo, tomamos un costo por los servicios de transporte y distribución de gas obtenidos del cuadro tarifario de Naturgy BAN para la tarifa ID de USD 8,0/MW y USD 11581/año (transporte más distribución), considerando el “heat rate” propuesto por EIA.

Para los 50 mil MW/h anuales que surgen del máximo despacho requerido por la convocatoria AlmaMDI, las cifras de costo por MWh que hemos obtenido son las siguientes:

La primera impresión es que, para estas cifras de despacho, las baterías obtienen costos por MWh menores a los motores. Pero el factor de uso (FU) implícito en el despacho máximo requerido para las AlmaMDI es menor al 6.0 % del máximo uso posible de la potencia.

Tomando como referencia la alternativa de AlmaMDI de menor mensualidad (USD 15000/mes), y con un despacho algo superior, de cerca del 7,0%, la alternativa MCI de menor costo (descontando los flujos al 8,5% anual), ya es más conveniente. Con un despacho del 8,0%, la alternativa de MCI de mayor costo (flujos descontados al 10% anual) ya es más conveniente a la de baterías con mensualidades de USD 15000. La alternativa de mayor costo de las tres, que es la que surge de los guarismos promedio de los contratos correspondientes a la ResSE 21/2016, es más conveniente que la alternativa de baterías de mayor mensualidad, a partir de un 9,13% de FU. A partir de un 10,3% de FU, cualquier alternativa de las comparadas es más conveniente que la de baterías. Debemos mencionar que la ResSE 21/2016, no se limitaba a soluciones de MCI, sino que incluía a cualquiera que tuviese un heat rate no superior a 2500 Kcal/KWh.

El siguiente gráfico sirve para comparar las distintas alternativas.

Las dos columnas a la izquierda del gráfico corresponden al costo por MWh del servicio de baterías, para un despacho de 50 mil MW/año, y para las mensualidades de USD 15 mil y de USD 17 mil. Debe notarse que las baterías no son aptas para despachos mayores a los requeridos, por ejemplo, por la convocatoria AlmaMDI.

Cabe aclarar que, teniendo en cuenta los datos de EIA sin adaptar, el costo de inversión para MCI es de USD 1810,0/KW; que con un 10% anual para descontar flujos, resulta en una mensualidad de USD 16 mil/MW, inferior a los USD 22 mil/MW de la Res SE 21/2016. Y ésta última tiene costos unitarios sin combustible superiores a los de EIA (de USD 5,69/MWh contra los USD 10,5/MWh que asumimos para la ResSE 21/2016). Así que en cualquier caso, para FU de 10% y más, las soluciones con MCI parecen más convenientes que las de baterías.

Obviamente, es mejor disponer de potencia que puede despacharse “más”, que aquella que sólo puede despacharse en algunas horas. El costo, acorde a nuestras estimaciones, no parecería ser la variable de mayor peso para la elección. Existirían otras, que en general hacen a cuestiones ambientales tales como espacio, ruido y emisiones. Aunque esas circunstancias corresponderán a cada ubicación de los sistemas de provisión de potencia requeridos.

Interrogante

Hemos planteado el interrogante acerca de por qué se sostuvo una convocatoria que se limitaba a requerir propuestas económicas sobre incorporación de baterías (no hay limitantes de antigüedad o tecnología), y no se la redefinió requiriendo propuestas de suministro de potencia y energía inmediatas por un número mínimo de horas diarias en los momentos en que se convocase a despacho, y por un número mínimo de días de disponibilidad continua y anual; remuneradas por mensualidades y con limitantes sobre costos máximos y promedio para la energía efectivamente suministrada. Y no se dejaron las cuestiones ambientales (si acaso ese hubiese sido un argumento para requerir baterías), como tema a resolver entre los oferentes y las autoridades con jurisdicción en la materia. Si aceptamos que las baterías se pueden instalar más rápido que los MCI, la premura podría haber sido la razón.

Además, surge el tema de lo prolongado del contrato. Es cierto que los costos hundidos de cualquier inversión del tipo (sucede lo mismo con MCI) requiere de cierto número de años de contrato para que los costos unitarios sean razonables. Pero en el caso que nos ocupa, con soluciones “definitivas” “en cartera”, quizás hubiese sido conveniente prever la contingencia del traslado de los equipos o su remoción definitiva si ya no fuesen requeridos, incorporando pagos “ad hoc” eventuales y no como parte de la remuneración.

Finalmente, es posible que las autoridades hayan considerado que urge incorporar potencia al sistema, y por eso hayan avanzado en el proceso aún antes de que se conozcan las modalidades regulatorias que van a reglamentar el servicio de almacenaje de electricidad, y la manera en que sus costos van a ser incorporados a los que se facturan a la demanda. Por otra parte, y dada la redacción de la ResSE N° 906/2023, no parecen existir contingencias legales si se rechazaran las propuestas y se volviese a elaborar la convocatoria sin limitarse a baterías.

De cualquier manera, habrá que esperar para evaluar como avanza la SE en el cumplimiento del objetivo de incorporar potencia al AMBA, necesaria para el correcto suministro de potencia y energía al área; y aún para saber cuál será el impacto sobre los costos efectivos que la demanda deberá enfrentar, como resultado del proceso.

* Charles J. Massano

Consultor especialista en regulación de ss.pp. y negocios con energía.

Notas al Pie:

- ResSE 907/2023, Art. 7°: …Luego de recibir el informe encomendado en el Artículo 5° de esta resolución y teniendo presentes las AlmaMDI recibidas, esta Secretaría establecerá las adecuaciones regulatorias que resulten convenientes para administrar las instalaciones de almacenamiento de energía eléctrica y los mecanismos que permitan instrumentar de manera confiable, eficiente y económica su incorporación al MEM y al MEMSTDF.

︎

︎ - d) Los interesados deberán tener presente que la regulación a elaborar por la Secretaría de Energía establecerá las características del funcionamiento del Agente en el Mercado Spot en los diferentes servicios que pueda aportar de potencia firme, arbitraje entre costos de carga y descarga, remuneración de servicios de reserva de potencia activa y reactiva y mecanismos específicos de incorporación de capacidad en base a contratos de almacenamiento con CAMMESA, de resultar necesario o conveniente. ︎

- Una publicación reciente menciona que CAMMESA no sería la contraparte contractual, sino las distribuidoras del AMBA, EDENOR y EDESUR: https://econojournal.com.ar/2024/12/licitaran-la-instalacion-de-baterias-de-almacenamiento-por-500-mw-en-las-redes-de-edenor-y-edesur/ ︎

- Denominemos así a aquella que debe ubicarse dentro del anillo de 500 KV del AMBA. ︎

- “Capital Cost and Performance Characteristic Estimates for Utility Scale Electric Power Generating Technologies February 2020”; https://www.eia.gov/analysis/studies/powerplants/capitalcost/pdf/capital_cost_aeo2020.pdf. Aunque los datos son de 2020, creemos que la interacción entre inflación y mercado ha logrado mantener las cifras de costos en niveles nominales similares. ︎

- Hay excepciones. En El Salvador, Energía del Pacífico instaló 350 MW en 19 motores más una turbina de vapor para cerrar un ciclo combinado. Los abastece con gas natural importado mediante una FSRU. ︎

︎

︎