El siguiente es el Reporte de Tarifas y Subsidios elaborado por el Observatorio de Tarifas y Subsidios IIEP (UBA-Conicet) correspondiente a Marzo 2023.

Los principales subsidios económicos (1) a los sectores Agua, Energía y Transporte tuvieron en febrero un crecimiento acumulado anual del 65.6% a.a. respecto de igual periodo del año anterior. A su vez, la variación real (2) indica una reducción del 18.4% a.a. en el período.

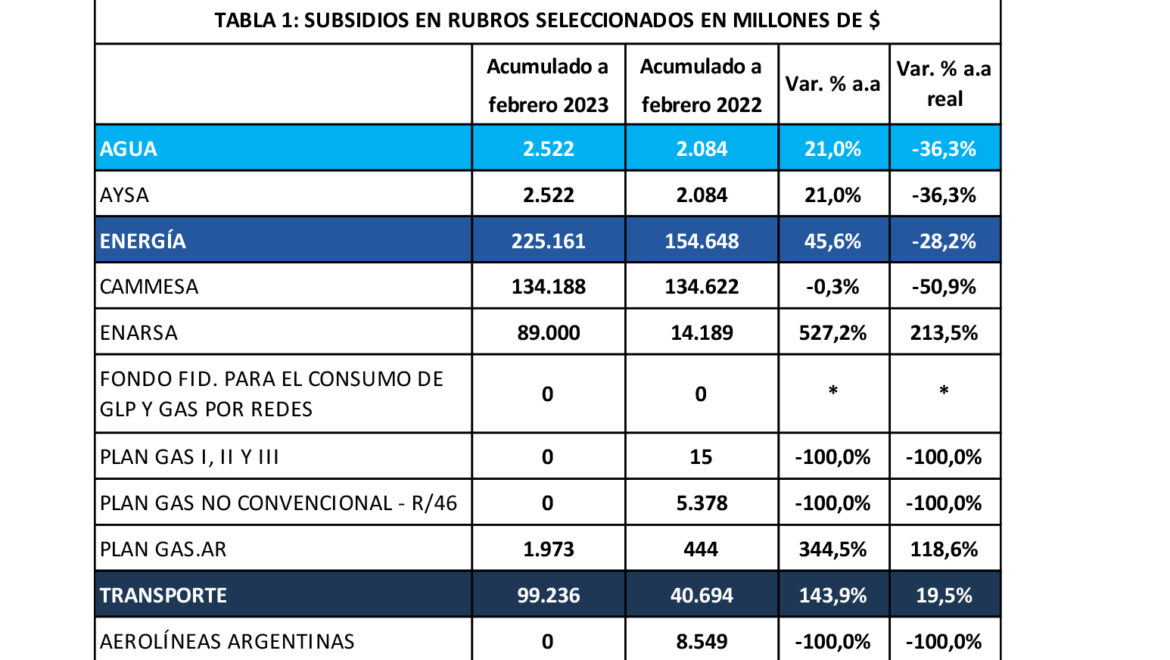

El crecimiento de los principales rubros es liderado por el Transporte que ocupa el 30% de los subsidios y crece 143,9% a.a. nominal y 19,5% a.a. real. Dentro del mismo, la partida con mayor crecimiento es el Fondo Fiduciario del Sistema de Infraestructura del Transporte (FFSIT) que tiene como finalidad el financiamiento de la cobertura de los subsidios al autotransporte de pasajeros y crece 369% a.a. en términos nominales y 126,3% a.a. real.

El rubro energético ocupa el 69% de los subsidios seleccionados y crece 45,6% a.a. mientras en términos reales presenta una disminución del 28,2% a.a.

Las transferencias devengadas de Energía Argentina S.A. (ENARSA, ex IEASA) en enero y febrero de 2023 aumentaron 527% a.a. nominal y 248% a.a. real mientras que CAMMESA tuvo transferencias 0,3% a.a menores y 50,2% a.a. inferior en términos reales. En este sentido, la compañía que administra el mercado eléctrico devengó cero pesos en enero, mientras que en igual periodo del año anterior tuvo devengamiento positivo. Sin embargo, esta situación encuentra explicación estacional (en enero hay bajos pagos comprometidos respecto al resto del año) a diferencia del mes de julio como es el caso que se presenta más adelante.

Los subsidios al servicio público del agua en el AMBA (AYSA) representan el 1% de los subsidios totales y se incrementan 21% a.a. mientras que tiene una reducción del 36,3% a.a. en el cálculo real.

De esta forma, los subsidios acumulan $ 3.124 mil millones en los últimos doce meses a moneda de febrero de 2023. Esto implica una caída real del 14% respecto a igual periodo anterior y del 22% respecto al pico observado en junio (acumulados entre julio de 2021 y junio de 2022).

Sin embargo, los subsidios destinados a CAMMESA en el mes de julio de 2022 fueron $0 que, a diferencia de los meses de enero, es una situación poco probable dado el contexto: la estacionalidad propia del pico de consumo de invierno y las transferencias realizadas en el mes anterior y posterior. Una estimación lineal permite inferir que en julio de 2022 no se devengaron unos $201.075 millones a moneda constante de febrero de 2023, que podrían estar incrementando deudas al interior de la cadena de valor del sector eléctrico.

La contribución al incremento de la deuda flotante (3) del Estado Nacional es de $486.802 millones en términos nominales en los últimos 24 meses. Esto incluye gastos corrientes devengados y pagados de ENARSA (Ex IEASA) con ingresos de afectación específica provenientes de la Ley 27.605 de Aporte Solidario y Extraordinario durante 2021 y 2022. Parte de estos recursos fueron utilizados como transferencias para gastos corrientes para atender la actividad de “Apoyo a la Exploración, Desarrollo y Producción de Gas Natural”.

ACTIVIDAD ECONOMICA VS DEMANDA ELECTRICA

Fuente: elaboración propia en base a Presupuesto Abierto e INDEC

La variación inter anual de la actividad económica, utilizando el Estimador de Actividad Económica (EMAE), presenta una correlación positiva con la variación inter anual de la demanda de energía eléctrica industrial y comercial. En este sentido, el dato eléctrico suele contar con una publicación más actualizada y por lo tanto puede utilizarse para observar, de manera preliminar, el posible comportamiento de la actividad en su conjunto.

En enero, la demanda eléctrica industrial y comercial aumentó 2,7% i.a. Esto es 0,6 punto porcentual más que la tasa de crecimiento inter anual del mes anterior (2,1% i.a. en enero). De esta manera, existe una elevada probabilidad que el índice de actividad económica mejore su tasa de crecimiento i.a. en enero. Es decir, que la actividad i.a. se reduzca menos que el mes anterior o bien que pase a ser positiva.

TARIFAS ELÉCTRICAS SIN IMPUESTOS A NIVEL PAÍS

En el territorio nacional existe una diferencia tarifaria notable debido a la particularidad de los marcos regulatorios provinciales. En este sentido, si bien el precio de la energía mayorista es igual para todo el país, el costo final por KWh para el usuario final no lo es. Esto se explica, sin contar los impuestos, por las diferencias en el Valor Agregado de Distribución (VAD) que cada distribuidora cobra a sus clientes y que es autorizado por los entes reguladores provinciales excepto en el AMBA que se encuentra bajo jurisdicción nacional.

La segmentación de tarifas le puso aún más complejidad y aumentó la dispersión tarifaria ya que para los diferentes segmentos de usuarios puede variar el lugar donde encontrar la tarifa más baja.

La tarifa promedio del país para un usuario N 1 (correspondiente a hogares de ingresos altos), con datos disponibles a febrero de 2023, es de $5.174 por mes. En este sentido, el valor más bajo por KWh se cobra en Jujuy mientras que el valor más alto es el que reciben los usuarios de Neuquén. En este segmento, la factura más elevada es 2.3 veces mayor a la más baja.

A su vez, la tarifa promedio del país para un usuario N 3 (hogares de ingresos medios), es de $3.406. En este caso, el valor más bajo por KWh se cobra en el AMBA (EDESUR) mientras que el valor más alto es el que reciben los usuarios de Neuquén. En este segmento, la factura más elevada es casi 5 veces mayor a la más baja.

Por otra parte, la tarifa promedio del país para un usuario N 2 (hogares de bajos ingresos), es de $3.106. En este caso, el valor más bajo por KWh se cobra en Formosa (Cuadro tarifario vigente a enero(4)) mientras que el valor más alto es el que reciben los usuarios de Santa Fe. En este segmento, la factura más elevada es 4.1 veces mayor a la más baja.

COMPOSICION DE LAS TARIFAS

La composición de las facturas sin impuestos (precios de la energía y VAD) también encuentra cierta variabilidad entre niveles y provincias si bien, en líneas generales, se mantiene la relación que implica que, a mayor factura, mayor porcentaje de VAD.

En el nivel 1 de altos ingresos, y para el promedio del país, el precio de la energía representa el 54% de la factura, mientras que el 46% lo ocupa el valor de distribución.

La factura de menor monto observada en Jujuy se compone de un 79% por valor de la energía y 21% por el VAD, mientras que en el nivel 2 esta relación es de 42% y 58% respectivamente para la misma provincia y en el nivel 3 es de 46% y 54% respectivamente en la jurisdicción.

En el caso de la factura de mayor monto, en el nivel 1 de altos ingresos (Neuquén) se compone de un 34% por valor de la energía y 66% por el VAD, mientras que en el nivel 2 esta relación es de 17% y 83% respectivamente para la misma provincia y en el nivel 3 es de 18% y 82% respectivamente en la jurisdicción.

En las restantes jurisdicciones se observa la misma situación: mientras más bajo sea el nivel de ingresos, mayor proporción ocupa el VAD y menor proporción el precio de la energía.

EVOLUCION DE LA TARIFA EN TERMINOS REALES

La tarifa media eléctrica del AMBA, equivalente a 300 KWh por mes, se ha reducido en términos reales desde diciembre de 2019. A su vez, los diferentes niveles determinados en el programa de segmentación de subsidios han tenido un comportamiento diferente desde su implementación.

Entre enero de 2019 y agosto de 2023 la tarifa residencial para un consumo promedio se ha reducido 64%. A partir de entonces, la tarifa media para los usuarios del Nivel 2 (bajos ingresos) y nivel 3 (ingresos medios) continuaron su trayectoria decreciente hasta la actualidad, mientras que la factura final para usuarios N1 (altos ingresos) aumentó a partir de la implementación de la segmentación de subsidios. Sin embargo, de no mediar aumento de tarifas en lo que resta del año, se prevé una reducción de la factura en términos reales para los tres niveles de usuarios residenciales.

RELACION FACTURA FINAL/SALARIOS

En marzo de 2019 la factura llegó al máximo de la serie con un valor, a la moneda de febrero de 2023, de $7.155. Esto fue equivalente al 3% del salario en aquel mes, medido a partir de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE). En febrero de 2023 la factura media del AMBA para un usuario N 1 es de $4.660 mientras que para un N 3 es de $2.257 y para un N 2 de $1.921.

Por otra parte, el último valor publicado del RIPTE, en enero de 2023, indica que en aquel mes las facturas de un usuario N 1, N 2 y N 3 representan el 1,8%, 1% y 1% del RIPTE respectivamente.

COMPARACION REGIONAL

Por último, con datos a diciembre de 2022, la comparación regional muestra que la tarifa de energía eléctrica al sector residencial en Argentina se encuentra muy por debajo de sus pares de la región. Por caso, por un consumo de 300 kWh/mes una familia argentina paga casi la mitad que en Brasil y la cuarta parte que en Uruguay.

(1) Transferencias para financiar gastos corrientes (2) La tasa de inflación mensual en febrero se estima como el promedio de inflación de los últimos tres meses (3) Entendida como la diferencia entre los gastos corrientes devengados y los gastos pagados (4) Al momento del cierre del informe las provincias de Formosa, La Rioja y San Juan no han publicado los cuadros tarifarios correspondientes a febrero. A su vez, Tierra del Fuego y Santa Cruz presentan cuadros tarifarios vigentes a noviembte y diciembre de 2022.