El hidrógeno como combustible bajo en carbono está tomando un rol cada vez más destacado en el debate energético global. En la Cumbre de Osaka en 2019, los líderes del G20 resaltaron el papel crítico de las tecnologías de hidrógeno para posibilitar las transiciones hacia energías limpias.

Desde que Japón publicó su Estrategia Básica de Hidrógeno en 2017, muchos otros gobiernos – incluidos recientemente los de España, Alemania, y los Países Bajos, además de la Comisión Europea – han presentado estrategias y hojas de ruta de hidrógeno, y se espera que otros países presenten las suyas en los próximos meses. La industria ha respondido con anuncios importantes.

Se espera que para 2023 comiencen a operar proyectos de electrólisis de agua por un total de cerca de 3GW de capacidad, multiplicando varias veces los actuales 200MW de capacidad instalada.

América Latina podría jugar un papel clave en los esfuerzos globales para desarrollar el hidrógeno bajo en carbono.

Al igual que en otras partes del mundo, los gobiernos de la región están dando pasos decisivos para promover el hidrógeno como un ingrediente clave de sus transiciones hacia energías limpias y una fuente de ingresos a través de las exportaciones. Recientemente, en la Mesa Redonda Ministerial IEA-OLADE para América Latina, varios ministros señalaron al hidrógeno como un vector energético prometedor para las transiciones energéticas a largo plazo en la región.

Un abordaje colaborativo a nivel regional para el hidrógeno podría complementar las iniciativas nacionales, permitiendo que los países aprovechen sus complementariedades en el suminstro y la demanda, y las sinergias en el desarrollo y uso de infrastructuras.

Este abordaje estaría en línea con otros diálogos regionales que recientemente han comenzado en otras partes del mundo, por ejemplo, entre los países del Mar del Norte. Para que esto suceda, el diálogo y la colaboración regional son cruciales para asegurar la armonización regulatoria necesaria, así como la convergencia de los mercados de energía.

El creciente interés por el hidrógeno en América Latina

Actualmente, la producción y uso de hidrógeno en América Latina se limita a algunos países, donde se usa principalmente en refinerías y en la industria química, al igual que en otras partes del mundo. Muchos países están avanzando con estrategias y proyectos piloto para fomentar su uso como vector energético.

Este impulso se complementa con importantes iniciativas del sector privado, como los consorcios H2AR en Argentina y H2Chile en Chile, que reúnen a actores relevantes del sector privado y público con el objetivo de identificar oportunidades y promover el desarrollo de alianzas y cadenas de valor.

Si bien los primeros esfuerzos podrían focalizarse en reducir las emisiones relacionadas con los usos actuales del hidrógeno, varios países buscan aprovechar el potencial del hidrógeno para descarbonizar el transporte, en especial el transporte pesado y las flotas de transporte público, así como las oportunidades para exportar hidrógeno bajo en carbono a mercados fuera de la región.

| País | Políticas públicas | Fuentes de demanda actuales | Proyectos insignia | Oportunidades para el hidrógeno bajo en carbono |

| Argentina | Estrategia nacional en preparación | Industria química

Refino

|

Hychico (en operación desde 2008) |

|

| Brasil | Evaluando el papel del hidrógeno en su estrategia energética | Industria química

Refino

|

–

|

|

| Chile | Estrategia Nacional en vías de finalización (4T2020) | Industria química

Refino

|

Cerro Pabellón Microred (en operación)

ENAEX-Engie 1+GW amoníaco verde (anunciado) Enel Magallanes metanol/combustibles sintéticos verdes (anunciado) |

|

| Colombia | Hoja de ruta de hidrógeno verde en preparación | Refino | –

|

|

| México | Sin información | Refino

|

– |

|

| Paraguay | Estrategia nacional en preparación | Uso limitado | Omega Green (anunciado) |

|

| Uruguay | Estrategia nacional en preparación | Uso limitado | Proyecto Verne (anunciado) |

|

Un lugar central en la futura economía del hidrógeno

Gracias al desarrollo sostenido de la energía hidráulica durante el siglo veinte, las fuentes renovables representan un 55% de la generación eléctrica total en América Latina, muy por encima del promedio global de 35%.

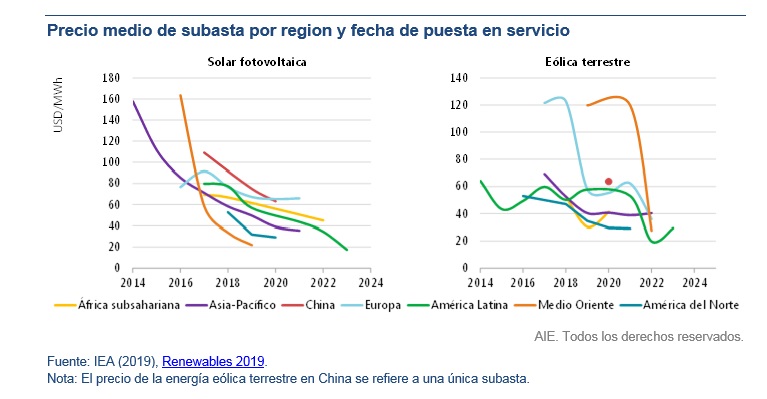

Las fuentes renovables variables también están ganando terreno gracias a los abundantes recursos solares y eólicos de la región, que se reflejan en los bajos precios por MWh observados en recientes subastas de energía.

Promover el desarrollo del hidrogeno bajo en carbono y de bajo costo puede ser una manera de aprovechar esta ventaja competitiva de la región. En Chile, por ejemplo, el costo de producción de hidrógeno a partir de electricidad renovable puede estar entre los más bajos a nivel global, según el reciente informe de la AIE, The Future of Hydrogen, principalmente gracias a sus recursos renovables de bajo costo.

La producción chilena de hidrógeno a partir de electricidad renovable podría incluso competir con la producción a partir de combustibles fósiles en el mediano plazo. Los países productores de gas natural de la región – donde la producción y consumo de hidrógeno es mayor en la actualidad – pueden también encontrar oportunidades para acelerar la transición hacia el hidrógeno bajo en carbono.

Se espera que Chile sea el primer país en finalizar una estrategia nacional de hidrógeno, que será presentada para consulta pública en la tercera edición de la conferencia Chile Green Hydrogen Summit el 3 de noviembre de 2020, con la participación del Director Ejecutivo de la AIE, Dr. Fatih Birol.

Varios países Latinoamericanos, como Argentina, Brasil, Colombia y México, comparten muchas de las características que hacen de Chile un buen candidato para convertirse en productores competitivos de hidrógeno a partir de electricidad renovable.

A medida que aumente la demanda global de hidrógeno bajo en carbono, America Latina podría tener la oportunidad de posicionarse como un exportador competitivo.

Si bien la producción de hidrógeno a partir de electricidad renovable presenta oportunidades atractivas para la región a largo plazo, el consumo de hidrógeno bajon en carbono y la infrastructura necesaria pueden desarrollarse en el corto plazo combinando la producción de hidrógeno a partir de combustibles fósiles con proyectos de captura y utilización o almacenamiento de dióxido de carbono (CCUS).

En Argentina y Brasil, las instalaciones de producción de hidrógeno existentes podrían incorporar unidades de captura de CO2. La mayoría de estas instalaciones se encuentas en polos industriales donde se concentran muchas actividades emisoras de CO2 que requerirán captura para descarbonizarse, lo que puede presentar sinergias para el desarrollo y explotación de infraestructuras para la utilización o almacenamiento de CO2.

Además, la transición de la producción actual de hidrógeno a partir de combustibles fósiles (intensva en emisiones de CO2) hacia tecnologías bajas en carbono (generación a partir de combustibles fósiles con CCUS o a partir de electricidad baja en carbono), puede promoverse mediante la adopción de precios de carbono o incentivos similares.

En el frente tecnológico, Argentina es pionera a nivel regional y mundial en la producción de hidrógeno a partir de electricidad renovable. Desde 2008, el proyecto Hychico en la Patagonia ha estado produciendo hidrógeno por electrólisis del agua a partir de uno de los primeros parques eólicos del país.

Hacia un abordaje regional para el hidrógeno en América Latina

Para alcanzar su potencial en el impulso las transiciones hacia energía limpias, el desarrollo del hidrógeno bajo en carbono no debe concentrarse únicamente en su producción sino también en desarrollar cadenas de valor completas, así como de las condiciones de mercado.

Esto implica promover la innovación y el desarrollo tecnológico, especialmente en los usos finales del hidrógeno. Deben desarrollarse la infrastructura y los marcos institucionales, ya que se requiere una regulación robusta, un mercado estructurado y una gobernanza efectiva.

En la reciente Mesa Redonda Ministerial IEA-OLADE para América Latina, el Secretario de Energía de Panamá, Dr. Jorge Rivera Staff, pidió un abordaje regional para el hidrógeno.

El díalogo regional, incluyendo un amplio espectro de partes interesadas, pero especialmente a los reguladores energéticos, es clave para que América Latina aproveche las sinergias que puedan surgir en futuros patrones de oferta y demanda.

Este diálogo es también vital para fomentar el comercio regional y global de hidrógeno mediante la adopción de estándares y códigos armonizados internacionalmente.

Este abordaje regional podría seguir lo pasos que se están dando en Europa, donde los países del Mar del Norte han establecido un foro para discutir el desarrollo de un mercado regional de hidrógeno e identificar sinergias y oportunidades.

En un panorama global en el que hidrógeno está evolucionando rápidamente, las iniciativas internacionales como la H2 Initiative del Clean Energy Ministerial, Mission Innovation, la International Partnership for Hydrogen and Fuel Cells in the Economy y los programas de colaboración tecnológicos de Hidrógeno y de Pilas de Combustible Avanzadas de la AIE, son herramientas poderosas para que los países compartan experiencias y mejores prácticas en materia de tecnología, políticas públicas y regulación.

La AIE seguirá acompañando los desarrollos en hidrógeno alrededor del mundo y en América Latina, en estrecha colaboración con gobiernos, organizaciones e iniciativas en la región y globales.

El 16 de noviembre de 2020, la AIE junto a la Organización Latinoamericana de Energía (OLADE) y el Banco Interamericano de Desarrollo (BID), coorganizarán una Mesa Redonda de Hidrógeno en la quinta edición de la Semana Latinoamericana de la Energía. Este evento podría ser un paso importante hacia un abordaje regional para aprovechar el enorme potencial del hidrógeno en América Latina.