El sector de hidrocarburos en Argentina, con Vaca Muerta a la cabeza, presenta un panorama alentador. Sin embargo, se requiere un enfoque estratégico en inversión, innovación tecnológica y políticas públicas para mantener esta senda de crecimiento.

En un contexto energético global dinámico, el reciente informe del Instituto Argentino de Energía “General Mosconi” subraya avances clave en el sector de hidrocarburos, destacando un crecimiento sostenido en la producción de petróleo y gas no convencionales, principalmente en la cuenca Neuquina y la formación Vaca Muerta.

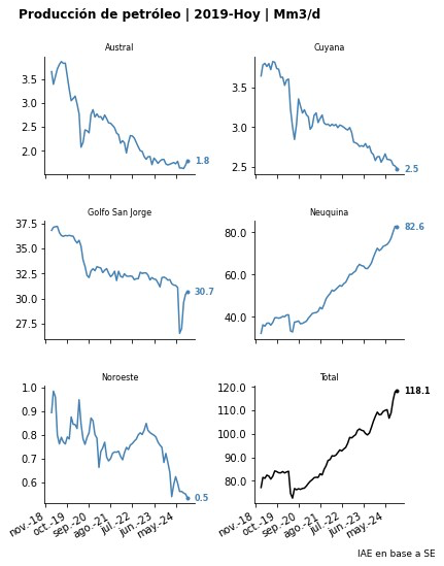

La producción total de petróleo en octubre de 2024 creció un 12.2% interanual (i.a.) y un 9.7% en los últimos 12 meses. Este incremento fue impulsado por el segmento no convencional, que representa el 54% del total anual y registró un crecimiento del 29.5% i.a., particularmente debido al desarrollo de Shale Oil.

La cuenca Neuquina, principal área productiva con el 68% del total nacional, experimentó un aumento del 18.7% anual. Por el contrario, las cuencas Golfo San Jorge, Cuyana, Austral y Noroeste mostraron caídas interanuales, con declives de hasta el 24.2% en la producción anual en la cuenca Noroeste.

Entre las empresas productoras, YPF se mantiene como líder con el 50% de la producción total, registrando un crecimiento anual del 10.7%, mientras que Vista y Pluspetrol destacan con incrementos del 27.1% y 10.1% anuales, respectivamente.

Gas no convencional

La producción de gas natural mostró un aumento del 5.7% i.a. en octubre y del 3.5% en los últimos 12 meses. El gas no convencional, que representa el 63% de la producción total, creció un 12.7% anual, impulsado principalmente por el Shale Gas con un alza del 20.7%.

La cuenca Neuquina fue la única en registrar un crecimiento anual, con un incremento del 8.2%, mientras que otras cuencas, como la Austral y la Golfo San Jorge, vieron reducciones significativas.

En cuanto a los principales operadores, YPF lidera con un 25% de la producción nacional, mientras que Total Austral y Tecpetrol incrementaron sus producciones anuales en un 20.5% y 7.4%, respectivamente. Un actor clave en este crecimiento es Pampa Energía, cuya producción de gas aumentó un 23% anual, representando la mitad del incremento total del país.

La formación Vaca Muerta continúa consolidándose como un pilar del desarrollo energético argentino. En octubre de 2024, representó el 54.2% de la producción nacional de petróleo y el 50.5% de la de gas natural. La producción de petróleo en la formación creció un 30.1% i.a., mientras que el gas natural aumentó un 13% i.a.

Pese al crecimiento, el informe resalta desafíos como la caída en la producción convencional y la necesidad de sostener inversiones en infraestructura y exploración. Asimismo, se observa una disminución en las importaciones de gas natural licuado (GNL) y gas de Bolivia, lo que refleja una mayor autosuficiencia energética.

Combustibles liquidos

En octubre de 2024, las ventas de combustibles líquidos mostraron un descenso del 4.9% i.a., reflejando menores ventas de naftas (-4.4%) y gasoil (-5.3%). Sin embargo, la refinación de petróleo creció un 12.5% i.a.

Alivio por exportaciones

A pesar de la creciente carga de los subsidios, la balanza comercial energética presentó un superávit de 618 millones de dólares en octubre y un acumulado de 4,302 millones de dólares en 2024. Este resultado fue impulsado por un aumento del 8.2% en las exportaciones de petróleo y una reducción drástica del 36.9% en las importaciones de gasoil.

El precio del gas natural en boca de pozo, calculado en base a regalías, alcanzó los 4,03 USD/MMBtu en octubre, un41,4% mayor al mismo mes del año anterior. Sin embargo, el precio promedio de importación del GNL fue de 10,7 USD/MMBtu, lo que refleja la necesidad de ajustar las políticas de importación y almacenamiento.

Subsidios energéticos

Según el informe, los subsidios energéticos acumulados en 2024 crecieron un 138% interanual, alcanzando la cifra récord de 5,7 billones de pesos. Este aumento es reflejo de la necesidad de financiar tanto los costos operativos como las tarifas subsidiadas en un contexto de creciente inflación y precios internacionales fluctuantes.

La mayor parte de estos fondos se destinó a CAMMESA, la Compañía Administradora del Mercado Mayorista Eléctrico, que recibió un 152% más de transferencias que el año anterior, representando 3,3 billones de pesos adicionales. Este crecimiento masivo expone la dependencia estructural de las empresas energéticas respecto a las ayudas estatales para cubrir sus costos.

Los datos sobre costos y precios de la energía muestran un descalce prolongado entre lo que cuesta generar electricidad y lo que pagan los usuarios. En octubre de 2024, el precio promedio que pagó la demanda cubrió solo el 84% de los costos de generación, una mejora respecto al 68% del mismo mes en 2023, pero aún lejos de la autosuficiencia.

Los costos de generación crecieron un 226% anual, mientras que los precios pagados por los usuarios aumentaron un 275% anual, indicando una cobertura parcial que sigue siendo insuficiente. Durante los últimos doce meses, el precio pagado por la demanda apenas cubrió el 56% de los costos totales.

Sector Eléctrico

El sector eléctrico argentino enfrenta una coyuntura desafiante en 2024, marcada por el incremento en la demanda, avances en generación renovable y altos costos que contrastan con una cobertura insuficiente de los precios pagados por los consumidores. Este panorama refleja tanto los logros recientes como los problemas estructurales del sistema energético.

En octubre de 2024, la demanda total de energía eléctrica aumentó un 2,1% interanual, impulsada principalmente por un incremento del 3,7% en el consumo residencial y del 1,2% en el segmento industrial y comercial. Sin embargo, la demanda acumulada anual presentó una leve contracción del 1,7% respecto al mismo período del año anterior.

La generación local también mostró una dinámica dispar: aunque se redujo un 0,4% interanual en octubre, el acumulado de los últimos doce meses evidenció un crecimiento del 0,4%. Las energías renovables y nucleares destacaron con incrementos del 13,4% y 51,9%, respectivamente, mientras que las fuentes térmicas e hidráulicas experimentaron contracciones del 4,4% y 6,8%.

Las renovables continúan ganando terreno, representando un 15,6% de la generación acumulada en los últimos doce meses. Entre las tecnologías destacadas, la eólica y solar lideraron con incrementos del 11,8% y 18,3% anual. Esto refleja avances hacia una matriz más sostenible, aunque aún queda camino por recorrer para cumplir con los objetivos establecidos por la Ley 27.191.

El costo promedio de generación eléctrica en octubre de 2024 aumentó un 271% interanual, mientras que el precio promedio pagado por los usuarios subió un 360%. Pese a esta diferencia, los precios solo cubrieron el 84% de los costos en octubre, mejorando desde el 68% registrado un año atrás. En este contexto, los subsidios energéticos alcanzaron los $5,7 billones en lo que va del año, un aumento del 138% respecto a 2023.