Según el Informe de Actividad y Precios de la Energía de marzo de este año, editado por Montamat & Asociados, la Argentina se encuentra en el epicentro de un cambio económico con repercusiones en diversos sectores productivos.

El Informe de Marzo 2025, analiza la evolución del sector energético en un contexto de cambios económicos y regulatorios. Con un enfoque detallado en precios, producción y subsidios, el documento expone la convergencia de los valores locales con las referencias internacionales, el impacto de la Ley de Bases en el mercado petrolero y los desafíos del gas y la electricidad. A través de gráficos y análisis comparativos, el informe proyecta las tendencias clave que definirán la estrategia energética del país en un escenario global dinámico.

En su editorial, expresa que “Como ha señalado el presidente, utilizando una analogía futbolística, el país apenas atraviesa la mitad del primer tiempo de este proceso”. En este contexto, resulta fundamental que los encadenamientos productivos comiencen a explicitar las implicancias de este cambio y definan una agenda clara que guíe las transformaciones en curso. A partir de este marco, se podrá trazar una estrategia que permita mitigar la incertidumbre y canalizar esfuerzos hacia la concreción de un futuro posible, o “futurible”, según la concepción de Bertrand de Jouvenel.

El Informe, pone de relieve que “Uno de los sectores clave en esta transformación es el petrolero, cuyo rumbo ya se encuentra delineado en la Ley de Bases.” Esta normativa impulsa la maximización de la renta petrolera y la internacionalización del mercado, estableciendo precios de referencia globales y consolidando un perfil exportador que fomente el desarrollo intensivo de los recursos mediante inversiones privadas.

Para avanzar en esta dirección, el primer paso es internalizar el concepto de que Argentina es un tomador de precios en el mercado internacional, al igual que ocurre en la agroindustria. En este sentido, es fundamental abandonar la práctica de desvincular los precios internos de los internacionales con objetivos de política interna de corto plazo. Si bien la volatilidad es una característica del mercado energético global, existen mecanismos para mitigar su impacto sin caer en distorsiones artificiales.

Como tomador de precios, Argentina debe adaptar sus prioridades internas a las tendencias globales que influyen en la demanda energética y en la transición hacia fuentes más sostenibles. A pesar de las posturas escépticas sobre el cambio climático, estas transformaciones ya están en marcha y son impulsadas por el mercado más que por regulaciones gubernamentales. Entre las principales tendencias se destacan la reducción de la intensidad energética, la sustitución de carbón por gas natural, la irrupción de energías renovables como la eólica y solar, el avance de la electrificación en el consumo final, la implementación de redes inteligentes y la creciente preferencia por productos con menor huella de carbono.

El seguimiento de estas tendencias es clave para una estrategia exportadora de energía. Aunque el país no fija los precios del crudo o del gas, sí puede influir en la estructura de costos internos. La evolución del Brent y del Henry Hub condiciona el desarrollo de Vaca Muerta, pero factores como la tecnología, la competitividad del costo argentino y la eficiencia empresarial pueden reducir los umbrales de rentabilidad, favoreciendo la viabilidad de los proyectos.

Inversiones

En cuanto a las oportunidades de negocio, la industria petrolera avanza en la superación de cuellos de botella logísticos en Vaca Muerta con el objetivo de duplicar la producción para inicios de la próxima década. No obstante, en el sector del gas aún persisten desafíos internos y externos. A nivel doméstico, es necesario continuar con la recomposición de precios residenciales, eliminar subsidios manteniendo una tarifa social, y fortalecer la institucionalidad de los segmentos regulados. En el plano internacional, el éxito de los proyectos gasíferos dependerá de la capacidad de atraer compradores externos. En este sentido, el proyecto Pan American-Golar para la exportación de GNL ya está consolidado, mientras que la expansión del gasoducto Perito Moreno por iniciativa privada cobra cada vez más relevancia.

En materia de inversiones, Argentina también debe potenciar sus ventajas en energías alternativas. Se ha planteado el desarrollo de pequeños reactores nucleares (SMR), mientras que en biocombustibles surgen oportunidades vinculadas a la producción de combustibles sostenibles para la aviación, cuyo uso será obligatorio en la Unión Europea con una mezcla del 2% en el jet fuel este año, aumentando progresivamente hasta alcanzar el 70% en 2050. A su vez, Brasil impulsa el uso de hidrógeno verde en la producción de acero, y la Patagonia argentina, con sus condiciones eólicas excepcionales, podría posicionarse como un hub estratégico en la producción de hidrógeno y amoníaco para los mercados internacionales.

Por otro lado, la industria eléctrica enfrenta desafíos estructurales que requieren atención inmediata. Se necesitan inversiones en generación, transporte y distribución, lo que exige una reconfiguración del mercado y la recomposición de precios y tarifas. La reconstrucción de la institucionalidad del sector es imperativa, incluyendo la relicitación de concesiones hidroeléctricas y la ejecución de obras de infraestructura clave. Los recientes apagones por fallas en líneas de alta tensión han evidenciado la urgencia de resolver estos problemas para garantizar un servicio confiable y eficiente.

El cambio energético en Argentina no solo representa una oportunidad de crecimiento económico, sino que también es un factor determinante para el desarrollo del país en un contexto global dinámico. La implementación de una hoja de ruta clara y coherente con las tendencias internacionales será fundamental para consolidar un sector energético moderno, competitivo y alineado con las necesidades del siglo XXI.

Índices y precios

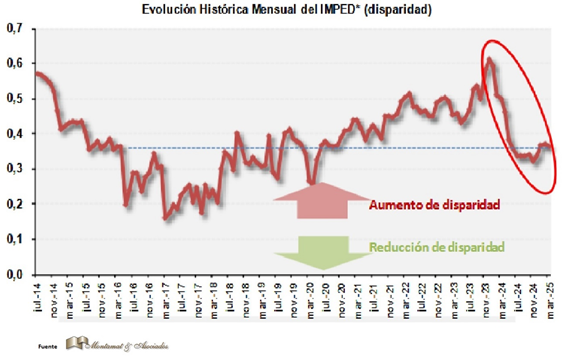

Durante el mes de febrero, el Índice Monitor de Disparidad de Precios de la Energía (IMPED) se mantuvo estable, aunque en marzo experimentó un leve retroceso de un punto, ubicándose en 0,36. A pesar de esta baja, el indicador se mantiene alejado de su mínimo de los últimos cinco años, registrado en noviembre del año pasado. Sin embargo, continúa en niveles relativamente bajos en comparación con los de la administración anterior, reflejando la fuerte corrección que se ha producido desde la primera mitad del año pasado, alcanzando niveles de distorsión similares a los de 2019, último año de la gestión Macri.

El precio internacional del Brent, a la baja por tercer mes consecutivo, ha contribuido a sostener la convergencia de los precios locales. La incertidumbre económica global, avivada por la guerra comercial impulsada por Estados Unidos, ha generado temores de desaceleración y encarecimiento en su economía. Esta situación ha llevado a especulaciones sobre posibles recortes en las tasas de interés, así como la flexibilización de los acuerdos de reducción de producción de crudo por parte de la OPEP+, lo que ha presionado los precios a la baja.

En el mercado de crudos, el ICE Brent de referencia registró una caída mensual del 4,3% en febrero, ubicándose apenas por debajo de los US$ 70 por barril en marzo, aunque en los últimos días ha mostrado una leve recuperación. En lo que va del mes, el precio ha descendido un 6%, acumulando una baja del 10% en los últimos dos meses.

Para el crudo Medanito, con un descuento promedio de US$ 2,45 respecto del ICE Brent, la paridad de exportación se estableció el barril en US$ 69,21 en febrero. No obstante, en marzo esta paridad cayó hasta los US$ 64,50 reduciendo casi por completo la brecha con el mercado local, donde en enero se había llegado a pagar US$ 70 en promedio. Actualmente, los productores buscan fijar precios por encima de las paridades sin considerar el efecto 80/20 del Decreto 28/2023, mientras el mercado interno espera la estabilización del Brent antes de cerrar nuevas posiciones.

Las definiciones regulatorias para el mercado petrolero siguen sin concretarse. Mientras los precios convergen, el Gobierno enfrenta el dilema de optar por un esquema intervencionista para garantizar el abastecimiento local o liberar por completo las exportaciones y la explotación de los recursos no renovables, reduciendo el papel del Estado. En este marco, el Decreto 1057/2024 establece los lineamientos para la libre exportación y las reservas obligatorias para el consumo interno. Hasta el momento, el statu quo parece ser la estrategia predominante.

En cuanto al crudo Escalante, la paridad de exportación se ubicó en US$ 70,19/bbl en febrero, con un descuento de US$ 1,42 según Platts, que se redujo a la baja en US$ 0,60. En marzo, el barril cayó por debajo de los US$ 65, su nivel más bajo desde el primer semestre de 2021.

El panorama financiero también ha mostrado volatilidad, con el tipo de cambio contado con liquidación alcanzando los $1.300 y afectando el tipo de cambio blend 80/20. Esto ha incrementado el diferencial de liquidación de exportaciones, superando los US$ 2,50 por barril en los últimos días de marzo y generando dificultades en los acuerdos entre productores y refinadores.

El precio promedio ponderado de adquisición de crudo local se ubicó en US$ 67,8 en febrero, mientras que en marzo ha descendido a US$ 66 por barril, sujeto a la evolución de los futuros del ICE Brent.

Combustibles

En el sector de combustibles líquidos, la política de ajustes en surtidores sigue alineada con el crawling peg y la postergación de los impuestos a los combustibles líquidos y al dióxido de carbono. Aunque esta estrategia ha favorecido la convergencia con las paridades internacionales, los ajustes automáticos han llevado a que los precios locales superen las referencias en algunos segmentos. En febrero, los combustibles Premium se ubicaron un 10% por encima de su paridad de importación, mientras que el gasoil y las naftas grado 2 estuvieron un 4% y 2% por debajo, respectivamente. En marzo, con un incremento del 2% en surtidores, el gasoil grado 2 subió un 4% sobre su paridad y el Premium superó en un 15% la referencia internacional.

En biocombustibles, los precios fueron ajustados un 4% en marzo tanto para biodiésel como para bioetanol. Sin embargo, no se han detallado los criterios utilizados para estos aumentos, generando incertidumbre en el sector. A nivel interanual, el bioetanol ha acumulado un incremento del 27,6%, mientras que el biodiésel se ha ajustado un 22,5%, muy por debajo del aumento del 70% en el precio del aceite de soja, su principal insumo.

En los segmentos de gas y electricidad, las tarifas han permanecido estables en dólares, aunque con ajustes mensuales para el segmento N1, mientras que los aumentos para los demás usuarios continúan postergados. En gas natural, el precio promedio de productor estuvo apenas por debajo de los US$ 3, con compensaciones del Estado en el marco del Plan Gas Ar, garantizando precios de hasta US$ 7,5 el MM/BTU para 2025.

En el mercado externo, el gas natural licuado en Rotterdam (TTF) se cotizó en US$ 15,34 MM/BTU en febrero, mientras que el Henry Hub en Estados Unidos promedió US$ 4,22 MM/BTU. En el ámbito local, desde noviembre no ingresan volúmenes de GNL por buque, con un total de 30 barcos contratados para 2024 a un precio promedio de US$ 12,17 MM/BTU CIF, lo que representa un 62% menos que en 2023.

Las importaciones de gas desde Bolivia han cesado desde diciembre de 2024, un hecho inédito en más de dos décadas. En su lugar, se han realizado compras a Chile, con un precio de US$ 13,9 MM/BTU en febrero, muy superior al último registro de Bolivia a US$ 8,16 MM/BTU CIF.

Por su parte, las tarifas eléctricas han experimentado ajustes en marzo, con un incremento del 2,7% en el cargo variable y un 1,7% en las tarifas totales. La cobertura del costo del sistema ha alcanzado un 85%, mientras que las bonificaciones vigentes han sido modificadas gradualmente, en respuesta a la Resolución 24/2025 de la Secretaría de Energía.