Elaborado por la Universidad Nacional de La Matanza (UNLaM) (*)

Precios del petróleo y del gas

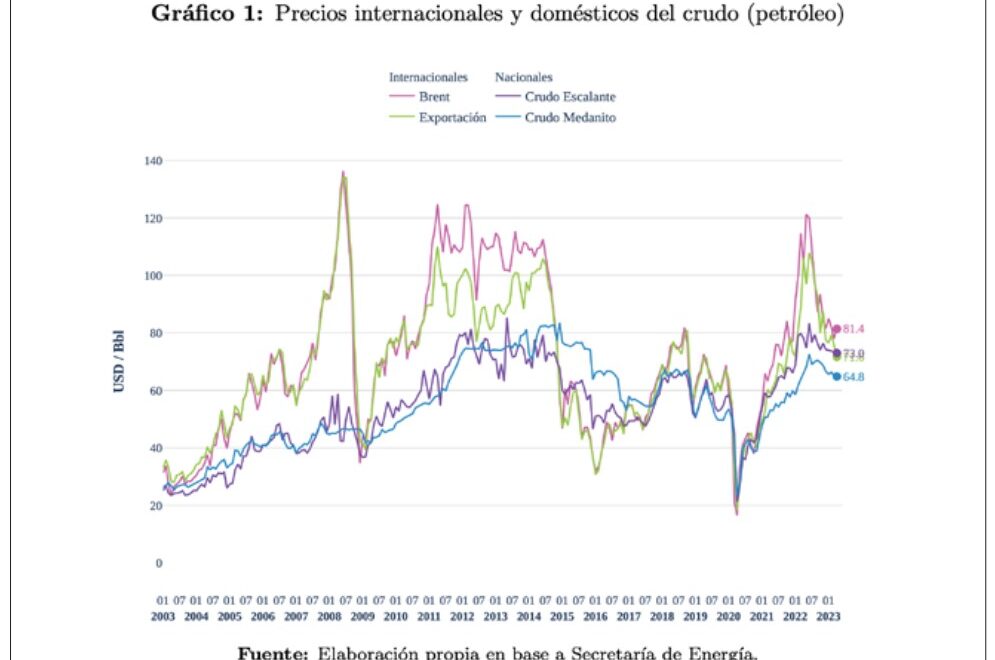

Análisis del precio interno y externo

Los precios del petróleo crudo (Gráfico 1) atraviesan un período sin grandes sobresaltos, con una OPEP que viene ejerciendo un mayor control en la dinámica de determinación de precios, lo que está permitiendo mantener el valor de referencia de 80 dólares, que es consistente con las necesidades fiscales del líder del cartel, Arabia Saudita. En Argentina un precio estable, si bien en moneda fuerte, despeja nuevos frentes de turbulencia y brinda márgenes interesantes para las empresas locales, que vienen aumentando la producción de hidrocarburos No Convencionales, con mayores costos de producción, pero aun así con márgenes atractivos.

Respecto al precio del gas (Gráfico 2), si bien el GNL repunta respecto del precio de marzo, si comparamos con el mismo período del 2022, su valor es 50% menor. En cuanto al precio doméstico y el del gas de Bolivia, ambos se han mantenido relativamente constantes en todo el cuatrimestre.

Combustibles líquidos y Crack Spread

Análisis de precio de paridad de importación (PPI)

Aproximación a los márgenes de comercialización

La evolución de los precios locales ha ido en ascenso, según el acuerdo establecido con las empresas del sector. Lo propio ocurre con los precios de Paridad de Importación (Gráfico 3), donde se combinan la variación del tipo de cambio (ascendente) y la evolución del precio internacional, donde, en este caso, diverge la evolución del gasoil (descendente) con la de las naftas (ascendente).

Es en este sentido que se observa como el precio doméstico del gasoil grado 3 está por encima de la Paridad de Importación en todo el territorio nacional, pero con una brecha que se agranda hacia el interior del país, donde los precios de todos los combustibles están siendo considerablemente más altos que en la Capital Federal (Gráfico 4).

En cuanto a los márgenes de la refinería (Gráfico 5) vemos como la canasta compuesta por gasoil y nafta generan una rentabilidad bruta del orden de los 25 dólares por barril. Una cifra que mantiene el atractivo de la actividad industrial petrolera en relación a la exportación de petróleo crudo, en la medida que la comparación se realice al mismo tipo de cambio, no así en el caso en que el Upstream petrolero pueda disponer de saldos en dólares en el exterior.

Análisis de la demanda

La demanda de gas del mes de marzo (Gráfico 6) mostró un notable retroceso respecto a igual período del 2022, y si consideramos el primer trimestre en su conjunto, también tenemos una caída considerable. En el mes de marzo es notable la contracción de la demanda industrial, lo que anticipa una retracción del nivel de actividad.

No obstante, el dato del mes de abril, que la estadística de gas no llega a observar, es bien clara en términos de la demanda eléctrica (Gráfico 7), que en abril se resintió, a nivel industrial, un 5%, lo que generó una menor demanda interna agregada en el mes (-1%). Considerando el cuatrimestre completo, la demanda interna muestra un crecimiento importante impulsada por el consumo residencial, aunque a nivel de industria el aumento es menor al 2.

En el caso de los combustibles líquidos (Gráfico 8) tenemos un escenario parecido al del caso eléctrico, con una caída mensual agregada de -2.7% y una sustitución continua de los combustibles Premium por los más económicos (teniendo en cuenta que la brecha de precios es notable, como se observa en el análisis de precios de paridad). Sin embargo, hacía tiempo que no se veía una caída del consumo del gasoil grado 2 como el que se experimentó en abril (-2.1%), mientras los combustibles de mayor valor caían 16.5% el gasoil grado 3 y 4.8% la gasolina Premium.

Dinámica precio-costo de los servicios públicos

Precio monómico

Tarifas

Electricidad: Cálculo de tarifa residencial para un consumo de 450kWh por mes.

Hasta feb-2017: TR2. Hasta nov-2022: tarifa 1 R4. Luego: tarifa 1 R4 para nivel de mayor ingresos.

Gas: Cálculo de tarifa residencial para un consumo de 157 m3 por mes. Tarifa plena.

Cargo fijo y cargo variable: Promedio de tarifa R1 – R3 4°. Nivel de mayores ingresos.

Subzona: Provincia de Buenos Aires.

Como vemos en el Gráfico 9, el precio monómico sigue estable como consecuencia que los precios internacionales así se han mantenido, y la política de crawling peg ha mantenido el ritmo de la devaluación de la moneda. En el caso de las tarifas (Gráfico 10) vemos que el Gobierno Nacional ha descongelado los precios de los servicios públicos, llevando a los consumidores residenciales a pagar lo mismo que pagaban, en moneda constante, a comienzos de 2017 en electricidad, y a comienzos del 2018 en el caso del gas natural. No obstante, el sector industrial ha sentido un ajuste mucho más significativo.Comparando con los países vecinos (Chile, Brasil y Uruguay) las tarifas residenciales eléctricas no llegan a estar al 30% del valor pagado por ellos. En el caso del costo industrial para media tensión, la industria argentina paga el 70% del valor promedio de estos países hermanos.

Subsidios

Análisis del balance cambiario-energético

En el caso de los subsidios energéticos, como resulta evidente, en la medida que las tarifas se ajusten al alza, los subsidios irán disminuyendo, como se aprecia en el Gráfico 11. El ahorro fiscal del primer cuatrimestre respecto al mismo período del 2022 resultó en 1000 millones de dólares, lo que si bien luce importante, requerirá de nuevas correcciones a los efectos de cumplir con las metas del FMI.

En el caso de los requerimientos de divisas para satisfacer el debalance externo del sector, como muestra el Gráfico 12, también ha habido una ligera mejora, aunque la prueba de fuego se verá en el período invernal, donde según las autoridades, estará inaugurado el Primer Tramo del Gasoducto Néstor Kirchner.

Producción de petróleo y gas

Análisis de la producción convencional y no convencional

Los últimos dos gráficos reflejan la evolución de la producción No Convencional, la que por algún motivo que habrá que estudiar, especialmente en el caso del gas natural, han desacelerado el ritmo productivo.