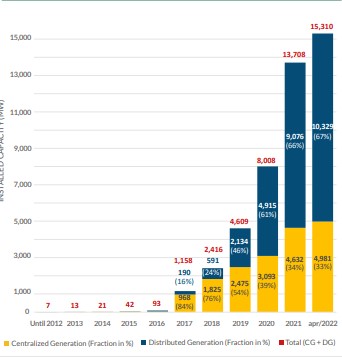

Brasil llevaba un ritmo creciente de más de 500 MW de capacidad fotovoltaica por mes en lo que iba del año, a tal punto que pasó de tener de 13 GW a 15 GW instalados en el primer trimestre del 2022, de los cuales poco más de 10 GW correspondían a generación distribuida y 4,97 GW a la centralizada.

Sin embargo, el último reporte de la Asociación Brasileña de la Energía Solar Fotovoltaica (ABSOLAR) indica que durante abril hubo un tímido avance en comparación con el resto del año, ya que sólo ingresaron en operación 309 MW, siendo uno de los valores más bajos del último tiempo.

De esa potencia instalada en el mes pasado, 302 MW (97,7%) fue del segmento de GD (límite de hasta 5 MW por proyecto), que ya acumula 10329 MW. Mientras que el porcentaje restante corresponde a 7 MW de la generación centralizada, que suma 4981 MW.

No obstante a ese leve avance, la fotovoltaica sigue ganando terreno en la matriz eléctrica de Brasil y con el 7,8% se posiciona como la quinta fuente de generación de mayor capacidad y está muy cerca de alcanzar a las bioenergías (8,3%).

Situación que sostiene al país como el mercado solar más grande de Latinoamérica e incluso los +300 MW representan más potencia de la que otros países de la región lograron instalar en los últimos meses o incluso años.

Y a eso se debe agregar que la fuente solar ya trajo a Brasil más de R $78,5 mil millones en nuevas inversiones, R $21,7 mil millones en las arcas públicas y generó más de 450000 empleos desde 2012, según datos de ABSOLAR.

Ranking de estados

Cuatro entidades federativas del sur y sudeste de Brasil son las principales responsables del gran impulso a la generación distribuida – y a la energía fotovoltaica en general – del país. Y como no podía ser de otro modo, Minas Gerais continúa liderando el ranking.

Es el estado con más potencia distribuida (1730,2 MW) y el que tiene las proyecciones más altas en proyectos “centralizados” gracias a 16093,7 MW otorgados, los cuales se dividen en 730,2 MW en operación, 1806,6 MW en construcción y 13557,7 MW todavía sin inicio de obra.

El podio de la GD lo completan Sao Paulo (1323,1 MW) y Río Grande do Sul (1170,1 MW); mientras que en el segmento de mayor escala, Bahía se ubica segundo con 6,865.6 MW otorgados (1354,7 MW ya instalados, 687,5 MW en construcción y 4823,3 MW a la espera de la obra), seguido por Piauí que posee 4275,3 MW (1162,9 MW operativos, 299,2 MW construyéndose y 2813,3 MW a la espera).