¿CUÁL ES LA SITUACIÓN DEL GAS PARA EL 2022?

Por Francisco Porres 23 de agosto, 2022 Empresa: Latin Energy Group

Luego de dos meses en los que se vieron precios inesperadamente altos como los que se vieron en Marzo y Abril, la situación parece haberse tranquilizado y estabilizado.

Hoy en día estamos encontrando precios de invierno mucho mas bajos de lo que se pronosticaba para este año, sobre todo luego de la alarmante situación que se vivió durante los meses previamente mencionados.

A continuación, intentaremos encontrar la justificación para el comportamiento de los precios en base a un análisis de oferta y demanda seguida por una predicción de que sucederá durante lo que resta del segundo semestre del año.

¿QUÉ ESTA SUCEDIENDO CON LA OFERTA?

Se comenzará por analizar la situación de las principales cuencas del país respecto al año 2021.

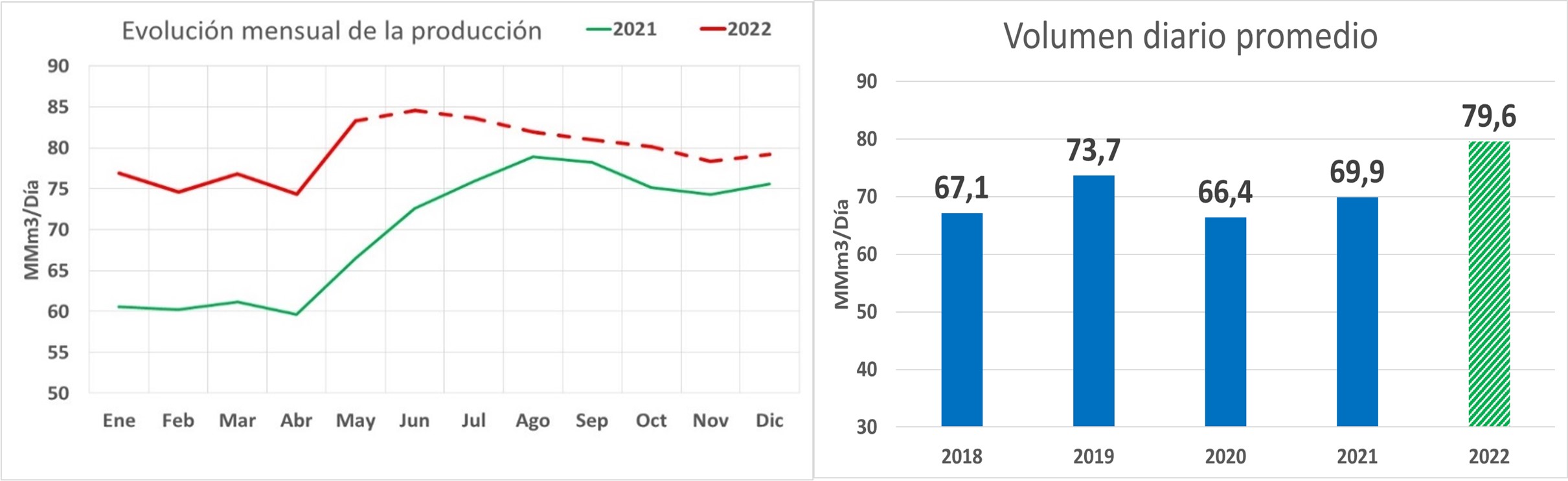

Cuenca Neuquina

En primer lugar, se hablará sobre la cuenca neuquina, siendo esta la más importante ya que hoy en día produce aproximadamente el 71% del gas producido en el país.

Figura 1: Producción diaria en la cuenca neuquina por mes Figura 2: Producción diaria de la cuenca neuquina por año

Como se pueden observar en los gráficos presentados, aumentó considerablemente la producción de la cuenca neuquina respecto al año anterior, este aumento se debe a distintos factores, en primer lugar, a un aumento en las perforaciones generado en primer lugar por un precio competitivo del gas en el mercado local, como así también a los compromisos efectuados por el plan gas 4 que obligan a los productores a aumentar su capacidad productiva.

A su vez, la gran diferencia que se puede percibir durante el primer semestre de este año respecto al 2021 está también relacionada a las distintas manifestaciones que se llevaron a cabo durante 2021 que evitaron que las actividades en los yacimientos pudieran efectuarse con normalidad.

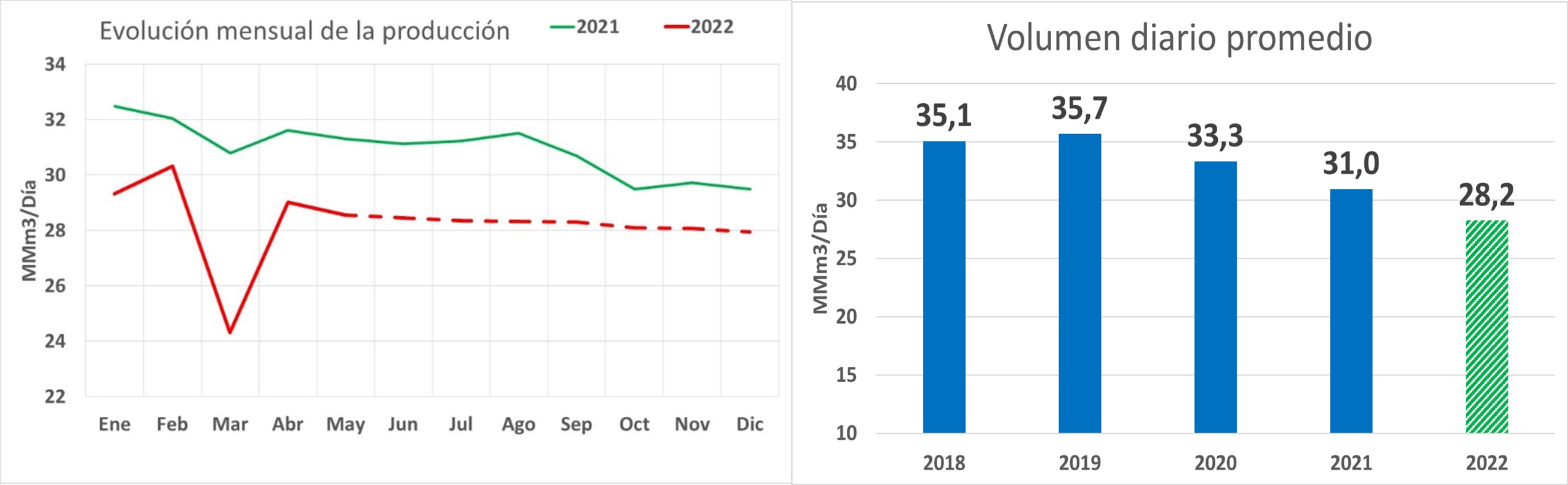

Cuenca Austral

Figura 3: Producción diaria en la cuenca austral por mes Figura 4: Producción diaria de la cuenca austral por año

La segunda cuenca con mayor capacidad productiva del país es la Austral, que incluye los yacimientos ubicados en las provincias de Santa Cruz, Tierra del Fuego y Chubut.

La producción de esta equivale hoy en día aproximadamente al 25% de producción total del país.

Como se puede apreciar en la figura 3 la producción de esta se encuentra en declive a diferencia de lo observado en la cuenca neuquina. Si bien la producción en el Golfo de San Jorge ubicado en la provincia de Chubut esta aumentando levemente, este aumento no es suficiente para evitar la caída en el balance total de la cuenca. A esto se le suma la parada por mantenimiento que ocurrió durante el mes de Marzo que hizo disminuir de gran manera las cantidades producidas.

A modo de comentario, se menciona que actualmente se está a la espera del desarrollo del offshore de Tierra de Fuego, perforación pronosticada para 2023 la cual permitiría aumentar los valores producidos estabilizando la cuenca o incluso aumentando el volumen máximo que se obtiene de la misma.

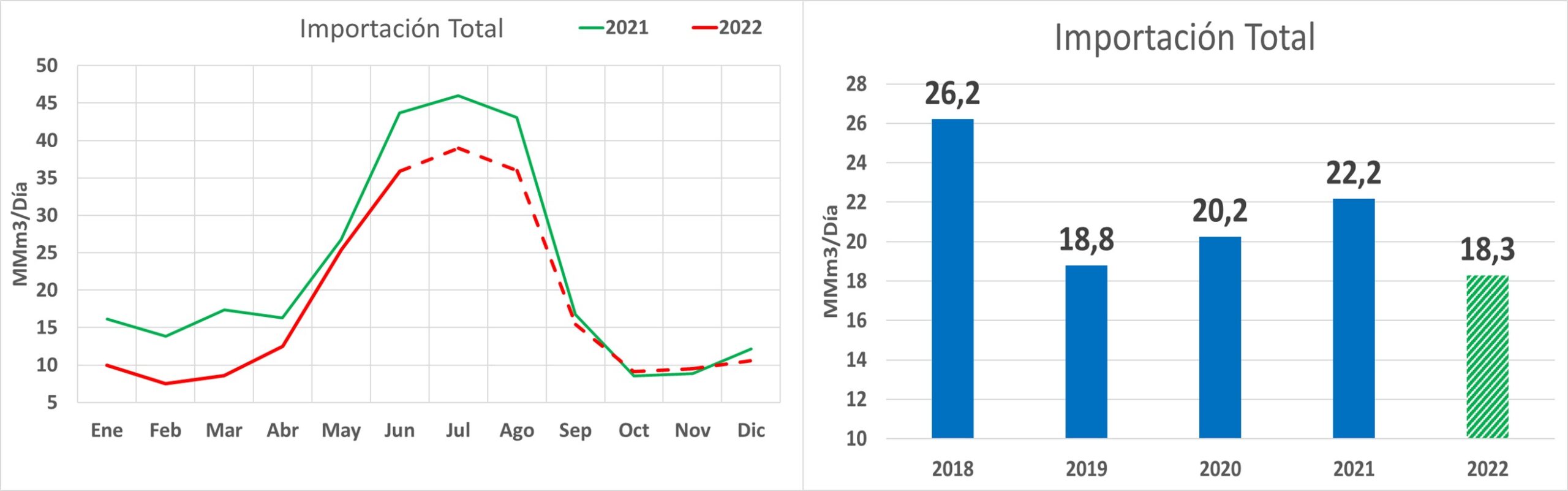

Importaciones

En materia de importaciones, los valores registrados durante el primer semestre del año fueron inferiores a las del mismo periodo del 2021 y se espera que esto se mantenga durante lo que resta del año.

Figura 5: Importaciones diarias totales promedio por mes Figura 6: Importaciones diarias totales promedio por año

En las figuras 5 y 6 podemos observar como variaron las importaciones totales respecto al año pasado, estas importaciones totales incluyen tanto el GNL como el gas inyectado desde Bolivia.

En la figura 5 podemos observar porciones del año en donde las importaciones varían respecto al año anterior, el primer caso es el de los primeros meses del año en donde se contó con menor cantidad de gas inyectado desde Bolivia.

La segunda diferencia se encuentra en los meses pico de invierno donde se importó menor cantidad de GNL al país. A partir de estos dos saltos, respecto al año anterior, podemos observar una cantidad de gas importado diario de aproximadamente 4 millones de metros cúbicos menos respecto al 2021.

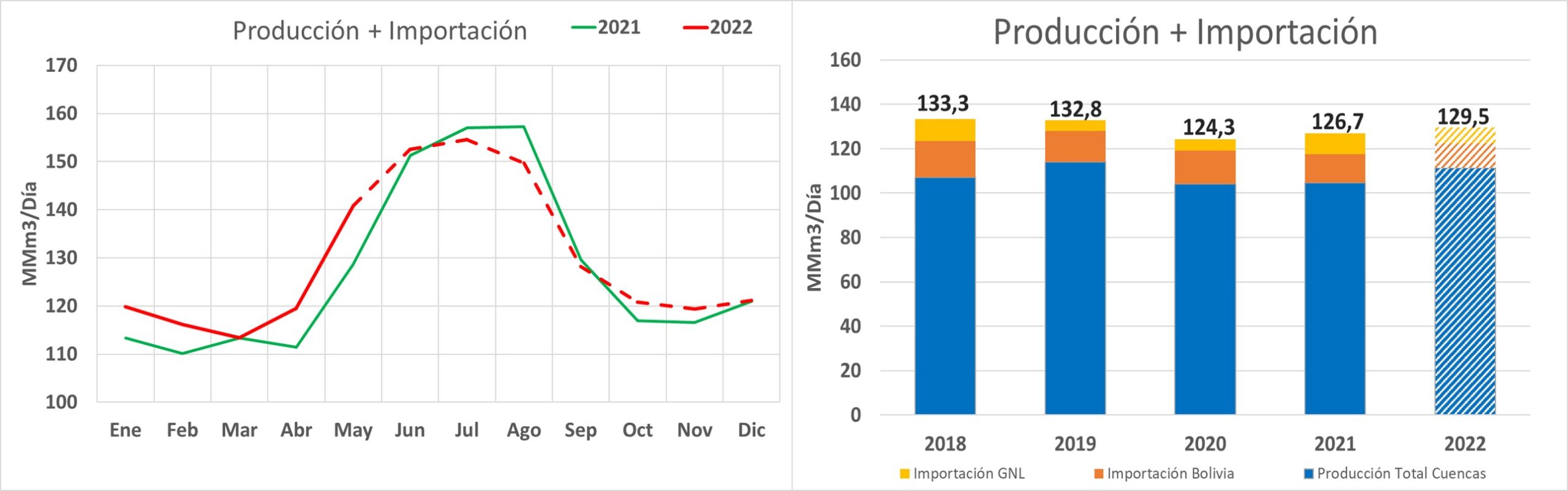

Oferta Total

Viendo de manera global la oferta total generada por la suma del gas producido y el gas importado podemos observar un aumento respecto al año anterior el cual esta generado debido a que el aumento productivo de la cuenca neuquina tuvo mayor peso que en decrecimiento de las importaciones.

Figura 7: Oferta total diarias promedio por mes Figura 8: Oferta total diarias promedio por año

Si bien observando solo la figura 7 podría parecer que la oferta de gas fue la misma que en el 2021, en la figura 8 podemos notar que la misma aumento en 3 millones de metros cúbicos diarios.

Podemos ver que este aumento se dio debido a las manifestaciones del primer semestre del 2021 las que hicieron que la producción durante el primer semestre de ese año sea menores. Observando el resto del año y sobre todo los meses pico de invierno podemos ver que la oferta máxima no alcanzó los valores del 2021, esto se debió a la menor importación de GNL durante el año actual, valores que se estima serán 7,5 millones de metros cúbicos diarios menores al 2021.

¿QUÉ ESTA SUCEDIENDO CON LA DEMANDA?

La demanda se compone a partir del consumo interno y las exportaciones a chile. A continuación, observaremos como evolucionaron los distintos componentes de la demanda interna respecto al año anterior

Residencial

El consumo residencial aumentó respecto al año pasado, este aumento se puede justificar a partir de una reducción en las temperaturas promedio en el gran buenos aires durante los meses de otoño e invierno respecto a años anteriores como así también el efecto tarifario del cual se espera una corrección en el corto plazo. Se cree que mientras este aumento no suceda el consumo seguirá aumentando. Este aumento pronosticamos que sea de 1,5 millones de metros cúbicos diarios respecto al 2021, volumen que representa el 5% del volumen de ese año.

Industrial

El consumo industrial también tuvo un aumento respecto al 2021, si bien vemos que esta aumentando la producción en este sector, aún no se pudieron alcanzar los valores de consumo para la industria prepandemia. De esta manera estimamos un aumento de aproximadamente 1,5 millones de metros cúbicos diarios que equivalen al 4,5% del consumo promedio de 2021.

Termoeléctrico

El consumo eléctrico es aquel que tuvo el cambio más grande respecto al año anterior estimando que registre su valor más bajo respecto a años anteriores. Se pronostican un consumo 5 millones de metros cúbicos menor que al del 2021, presentando un decrecimiento del 11%.

Este decrecimiento se debió principalmente a la menor disponibilidad de gas que debió ser reemplazado con combustibles líquidos. Si bien previamente se habló sobre un aumento en la oferta total, este no fue suficiente para satisfacer el aumento en el consumo de gas como así también las exportaciones de las cuales se hablarán a continuación. De esta manera el gas disponible para Cammesa para la generación de energía eléctrica resulto menor a años anteriores.

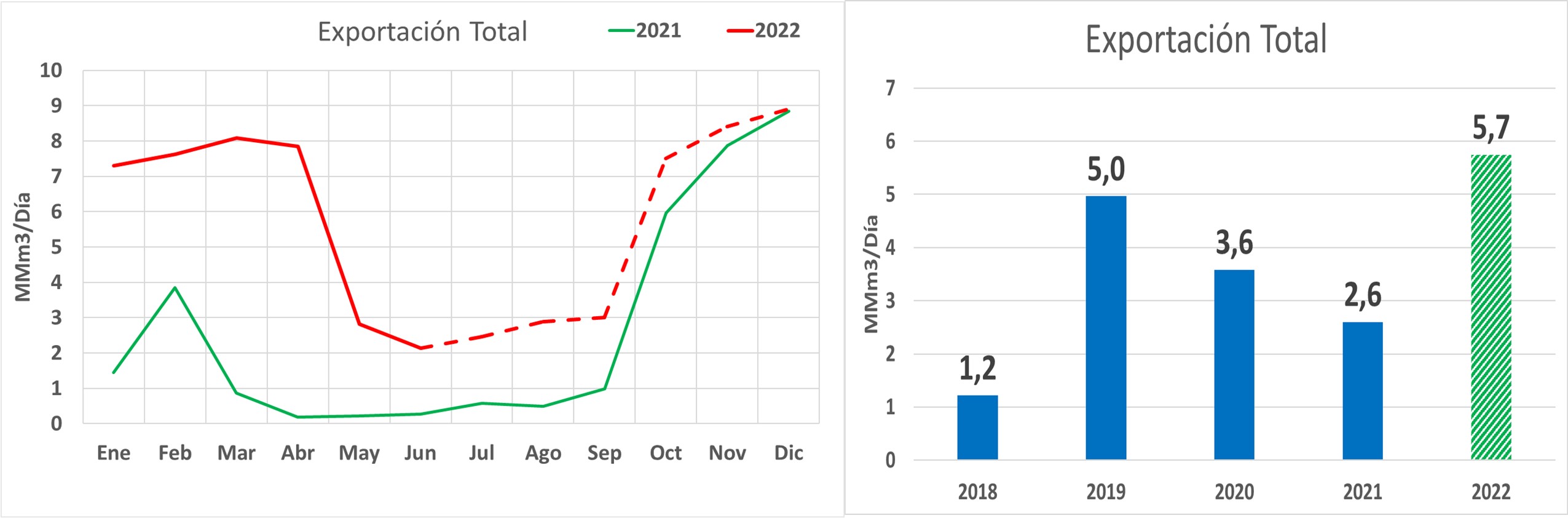

Exportaciones

El pronóstico para el año 2022 es que será un año récord en materia de exportaciones respecto a años anteriores, registrando valores mayores en cada uno de los meses del año respecto al mismo del año 2021.

Figura 9: Exportaciones totales diarias promedio por mes Figura 10: Exportaciones totales diarias promedio por año

Como se puede observar en la figura 9, se presentó una gran diferencia en la cantidad de gas exportado respecto al año anterior registrando una diferencia promedio de 6,1 millones de metros cúbicos diarios, subiendo este promedio de 1,6 millones de metros cúbicos diarios a 7,7.

Durante los meses de julio se espera que la cantidad de gas exportado ronde los 3 millones de metros cúbicos volviendo a subir para el periodo de octubre 2022 – abril 2023 teniendo valores del orden de los 8 millones de m3/día.

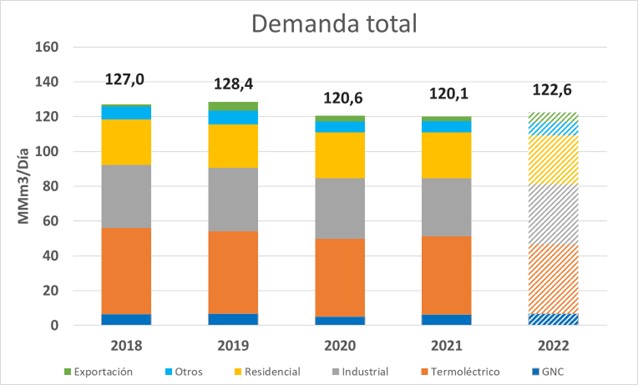

Demanda total

De esta manera la demanda total pronosticada será levemente menor a años anteriores, si bien el consumo termoeléctrico (siendo el que ocupa el mayor porcentaje del total) cayó, el aumento del resto de los componentes hace que el resultado total sea mayor.

Figura 11: Demanda total diaria promedio por año

Como se puede observar en la figura 11 se pronostica 2,5 millones de metros cúbicos diarios consumidos más que durante el 2021.

Se estima una caída en el consumo termoeléctrico de aproximadamente 5 millones de metros cúbicos diarios, pero no son suficientes para bajar el total de la demanda.