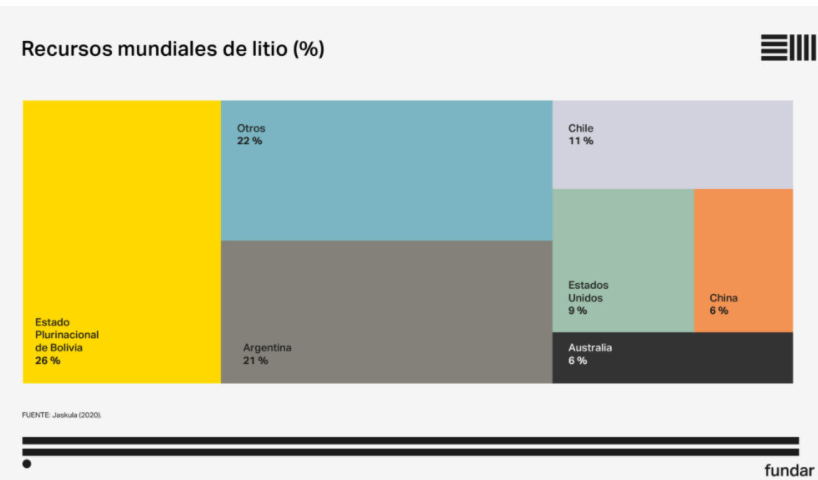

Argentina, Bolivia y Chile conforman el denominado “triángulo del litio” dado que los tres países concentran el 60% de este recurso a nivel mundial. En un contexto de crecimiento del mercado de carbonato de litio, Carlos Freytes, director del Área de Recursos Naturales del centro de estudios Fundar y Martín Obaya, investigador asociado de Fundar y titular del Cenit-Usam CONICET, compararon, en diálogo con EconoJournal, los marcos regulatorios y las estrategias que asume cada país de cara a la explotación del litio.

Con el objetivo de profundizar en el debate y entender las posibilidades reales que alberga la producción del recurso en nuestro país, los investigadores elaboraron el documento académico Una mirada estratégica sobre el triángulo del litio y arribaron a la conclusión de que cada marco normativo brinda a los Estados una caja de herramientas distinta para gestionar políticas públicas.

Carlos Freytes aseguró que “Argentina carece de un marco normativo específico para el litio y por lo tanto carece también de una definición estratégica de qué es lo que se planea hacer con el recurso, y en eso contrasta dramáticamente con los otros dos países del triángulo. Bolivia está orientada a que el Estado, no solo lidere el proceso de explotación de los salares, sino también el de la fabricación de la cadena de baterías localmente. Y en el caso de Chile, el foco está puesto en la capacidad de fijar regalías al Estado. Se establece una cuota del 25% de producción que las empresas deben vender a un precio preferencial para proyectos que industrialicen el litio a nivel local. No obstante, en Argentina, el litio se encuadra en la normativa minera definida en la década del 90”.

Dominio federal

“En nuestro país, la titularidad federal del recurso supone una dificultad adicional para desarrollar una política sobre el litio. Los incentivos de las provincias están asociados a explotar el recurso para generar regalías, avanzar en nuevas obras de infraestructura, otorgar empleo, etc. En este sentido Jujuy es la excepción porque intentó avanzar en otra dirección y declaró al litio como recurso estratégico”, explicó Freytes.

En sintonía, Martín Obaya sostuvo que “hay cuestiones que las provincias tratan de manera informal, porque al final del día, son las autoridades de aplicación las que tienen la firma para autorizar las operaciones y eso les concede poder de negociación”. Para el investigador, la clave está en la construcción de una mesa de diálogo: “Debemos sentar a la mesa a los actores relevantes y pensar cuáles son las expectativas y qué lugar creemos que Argentina tiene que ocupar en los próximos años en materia de producción de litio. Entonces hay un primer gran acuerdo de tipo político que es condición necesaria, de lo contrario puede haber problemas de descoordinación y de competencia entre las unidades subnacionales”.

Condiciones para el desarrollo

Frente a la pregunta por las posibilidades reales de Argentina a la hora de competir con grandes fabricantes de litio que tienen escala, mercado y trayectoria, los académicos describieron una serie de condiciones de base para apuntalar el desarrollo en nuestro país.

Para Freytes, “hay oportunidades de generar eslabonamientos y actividades productivas que están más cercanas al recurso, pero no suponen una primarización de la estructura productiva sino el desarrollo de capacidades tecnológicas y de conocimiento. Podemos pensar en aumentar la cantidad de proyectos para tener más volumen, pero sin desvincular la discusión del impacto ambiental y de la construcción de las capacidades que permiten procesar el recurso para que cumpla ciertos estándares de la demanda internacional”.

Por su parte, Martín Obaya cuestionó la escasez de un debate realista que permita entender la configuración actual del mercado, qué tipo de obstáculos plantea el escenario y qué volumen de recursos se necesitan para insertarse en las redes de producción de baterías. “Hay una condición necesaria, pero de ningún modo suficiente, para que la industria de las baterías y el desarrollo aguas abajo en el caso del litio prospere, y es que Sudamérica tiene que ofrecer un mercado para la electro-movilidad. Porque se empieza a ver una colocación de inversiones en la producción de celdas y automotores”, indicó el investigador.

Complejidad técnica

Tal como lo consignó Obaya, “la explotación del litio implica dificultades técnicas que no se superan tan fácilmente. En muchos proyectos la fase de exploración se extiende por 10 años, porque se busca la calidad del recurso. Y cabe destacar que los salares son ecosistemas dinámicos donde la composición química va variando y, por lo tanto, difieren los métodos de producción”.

Actualmente, Argentina exporta litio en grado industrial a Japón y allí se transforma en grado batería a través de plantas de procesamiento. En esta línea, los entrevistados dejaron claro que ese es el modelo de negocio que hay que evitar, porque la renta y las capacidades que quedan en el país son mínimas.

“Argentina es el país del mundo con mayor cantidad de proyectos en fase de exploración, pero el modelo de inserción en las cadenas tiende a un tipo de explotación de muy poco valor agregado y muy poca vinculación del tejido productivo con el mundo tecnológico”, apuntó Martín Obaya.

A fin de cuentas, el caso del litio sirve de ejemplo para reflexionar acerca de lo que sucede en otros sectores que tampoco consiguen destrabar los debates. Y en la medida en que la eficiente explotación de los recursos disponibles constituya alternativas para traccionar la economía, facilitar el ingreso de inversiones y resolver problemas como la falta de divisas, la discusión tendrá que darse en términos cada vez menos reduccionistas.

La entrada Por qué Bolivia y Chile tienen mejores condiciones regulatorias que Argentina para la explotación del litio se publicó primero en EconoJournal.

, [#item_author]

{kind=link}

{kind=link}