En Colombia empezará un profundo debate que atraviesa múltiples aspectos de la vida pública y privada: nada más ni nada menos que una Reforma Tributaria (DESCARGAR EL PROYECTO COMPLETO).

Estas modificaciones buscan generar mayores ingresos para el Estado tras el fuerte impacto del COVID. De aprobarse, la reforma entraría en vigencia entre el año 2022 y el 2023.

¿Cómo impacta a las renovables? Hay aspectos positivos y negativos, reconocen en la industria.

El más negativo es que se volverán a gravar inversores de energía para sistema de energía solar con paneles, paneles solares y controlador de carga para sistema de energía solar con paneles con un 5% de IVA.

Cabe recordar que la Ley 1715, y su consecuente aplicación con el Plan Nacional de Desarrollo, había reducido el IVA para estos componentes renovables del 19% al 0%.

Las entidades gremiales están analizando los impactos de este nuevo gravamen tributario. En el caso de la Asociación Colombiana de Energía Solar (ACOSOL), programaron una reunión extraordinaria para este sábado donde se analizará el tema.

No obstante, Miguel Hernández Borrero, representante de la entidad, anticipa a Energía Estratégica que este 5% de aumento “es un impuesto mínimo para la recaudación del país pero importante para la industria solar fotovoltaica”. “Estamos muy preocupados por la posible aplicación de esta medida”, lamenta el dirigente.

Aspectos positivos

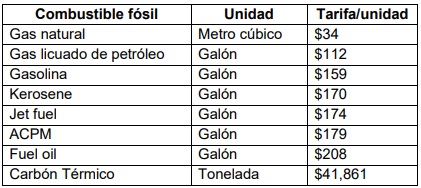

Por otra parte, como era de esperarse, la Reforma Tributaria fija un Impuesto al Carbono que “tendrá una tarifa específica considerando el factor de emisión de gases de efecto invernadero (GEI) para cada combustible determinado, expresado en unidad de peso (kilogramo de CO2eq) por unidad energética (terajulios), de acuerdo con el volumen o peso del combustible”, se indica en el proyecto de Ley.

La tarifa corresponderá a diecisiete mil seiscientos sesenta pesos ($17.660) por tonelada de carbono equivalente (CO2eq). Los valores de la tarifa por unidad de combustible serán los siguientes:

El impuesto se declarará y pagará bimestralmente, en la forma y plazos que establezca el Gobierno nacional.

La tarifa por tonelada de carbono equivalente (CO2eq) se ajustará cada primero (1) de febrero con la variación en el Índice de Precios al Consumidor calculada por el Departamento Administrativo Nacional de Estadística -DANE del año anterior más (1) un punto hasta que sea equivalente a tres (3) UVT por tonelada de carbono equivalente (CO2eq). En consecuencia, los valores por unidad de combustible crecerán a la misma tasa anteriormente expuesta.

No obstante, será deducible del impuesto sobre la renta, en los términos del artículo 107 del Estatuto Tributario

En el caso del gas natural y el gas licuado de petróleo utilizados para generación de energía eléctrica, y del carbón, la tarifa del impuesto se aplicará bajo la siguiente gradualidad:

- Para los años 2022 y 2023: 0%.

- Para el año 2024: el 20% del valor de la tarifa plena.

- Para el año 2025: el 40% del valor de la tarifa plena.

- Para el año 2026: el 60% del valor de la tarifa plena.

- Para el año 2027: el 80% del valor de la tarifa plena.

- A partir del año 2028: tarifa plena.

Fondos específicos

Por otra parte, el proyecto de Ley crea fondos específicos contra los combustibles fósiles.

Por un lado, el Fondo de Cambio Climático y Desarrollo Sostenible (FONCLIMA) que apunta a focalizar y financiar la ejecución de planes, programas y proyectos, de índole nacional o territorial, orientados a la mitigación y adaptación al cambio climático, la protección y conservación de los recursos naturales, la reducción de la contaminación ambiental, la reconversión tecnológica, y la innovación, emprendimiento y reconversión laboral asociados a la transición hacia una economía sostenible y baja en carbono.

Así mismo, tendrá por objeto contribuir a la reducción de la vulnerabilidad fiscal del Estado asociada al cambio climático y a la contaminación ambiental.

También crea el Fondo Único de Soluciones Energéticas (Fonenergía) que apunta a la mejora de calidad en el servicio, expansión de la cobertura energética y normalización de redes a través de soluciones de energía eléctrica y gas combustible con criterios de sostenibilidad ambiental y progreso social, bajo esquemas de servicio público domiciliario o diferentes a este.

Este objeto incluye, pero no se limita, a la atención de emergencias en las Zonas no Interconectadas (ZNI), a inversión en acometidas y redes internas, así como en mecanismos de sustitución hacia Fuentes no Convencionales de Energía (FNCE) y combustibles más limpios.

El Fondo Único de Soluciones Energéticas -FONENERGÍA contará con un Consejo Directivo y un Director Ejecutivo, cuyas funciones serán reglamentadas por el Gobierno nacional.

El Consejo Directivo estará integrado por cuatro (4) miembros del Gobierno nacional y tres (3) miembros independientes designados por el Presidente de la República, de reconocido prestigio profesional o académico.