fuente: http://www.lanacion.com.ar/1923797-radiografia-del-gas-en-la-argentina-de-donde-viene-que-cantidad-y-cuanto-se-gasta

Como la producción local no alcanza, el país recurre a Bolivia, a Chile y a buques transoceánicos para satisfacer su demanda; el problema de los costos

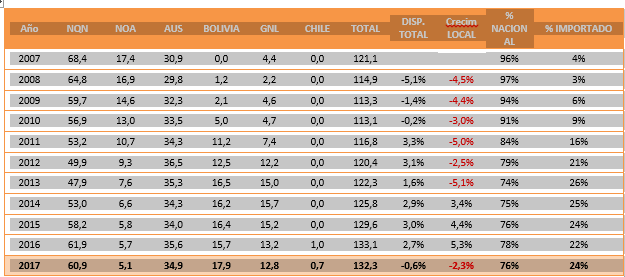

Con una producción local en baja y una demanda interna creciente, la Argentina tuvo que multiplicar su importación de gas para abastecer sus necesidades. En diez años, el país pasó de ser exportador del hidrocarburo a importador neto. En 2005 se exportaron más de 6 millones de metros cúbicos (Mm3) y apenas 88.642 Mm3 en 2015, según el Instituto Argentino del Petróleo y el Gas. En esa década, las compras al exterior crecieron más de un 550%. Se pasó de comprar 1.734.946 Mm3 en 2005 a superar los 11.388.077 Mm3 en 2015, con el consecuente impacto negativo para su balanza comercial.

En ese contexto, también se ampliaron las fronteras. Además de Bolivia, único proveedor en 2005, Argentina debió recurrir a otras fuentes para abastecerse. Primero fueron los buques cargados con Gas Natural Licuado (GNL), que se incrementaron año a año desde 2008 hasta la actualidad. Luego se sumó Chile, país que años atrás compraba gas a la Argentina. Hoy, Bolivia se mantiene como el principal proveedor, aunque su oferta no alcanza para abastecer el consumo de hogares e industrias en la Argentina.

El gran proveedor

El gas boliviano es el más barato entre las importaciones argentinas, con un precio de US$ 3,02 por millón de BTU. El contrato entre ambos países establece que YPFB, la compañía petrolera boliviana, debe entregar a la Argentina 16,4 Mm3 de gas por día entre octubre y mayo, e incrementar su oferta hasta los 19,9 Mm3 diarios entre junio y septiembre, meses con bajas temperaturas, cuando la demanda se incrementa.

Los registros de importación, no obstante, muestran que el suministro mensual del hidrocarburo proveniente de Bolivia estuvo por debajo de los volúmenes pautados en 2016. En enero, por ejemplo, el promedio del suministro diario fue un 6,5% menor al pautado, mientras que en marzo fue un 11,9% inferior.

La brecha se agudizó a partir de mayo, cuando el suministro estipulado debía crecer. Si bien ese mes, la entrega diaria promedio estuvo un 3,3% por debajo de lo pautado por el contrato, en junio fue un 11% menor, mientras que entre el 1° y el 21 de julio (últimos datos disponibles), la cantidad de gas diario que ingresó desde Bolivia fue un 19% menor a los 19,9 Mm3 esperado.

imagen2

Problemas técnicos en algunos pozos y jornadas de mantenimiento que suspendieron la producción algunos días fueron algunos de los argumentos esgrimidos para explicar esta situación, que incluso llevó al Gobierno argentino a limitar la comercialización de GNC en estaciones de servicio y el suministro de gas a industrias para mantener la demanda en hogares.

“En Bolivia los pozos tienen sus años y pierden productividad”, aseguran en el sector, donde apuntan a Brasil como otro factor determinante. La situación climática en ese país provocó que las cuencas hídricas estén bajas, un factor que complica la generación en sus centrales hidroeléctricas e impone una mayor demanda de gas para suplirlo. “Si Brasil compra más gas, Bolivia elige venderles más a ellos que a la Argentina”, explica una fuente oficial.

En total, la importación de gas boliviano en el primer semestre fue de 2862,1 Mm3, poco más del 52% del total del hidrocarburo que compró la Argentina en el período.

Importación Transandina

El convenio firmado por Enarsa y ENAP (Empresa Nacional de Petróleo de Chile) establece una importación total de 362 Mm3 de gas entre el 17 de mayo y el 31 de agosto. A diferencia de Bolivia, que produce gas, Chile importa energía para abastecer su demanda interna: compra cargamentos de gas licuado de petróleo en barcos provenientes del sudeste asiático, los regasifica en sus plantas procesadoras y utiliza parte de ese volumen para exportación.

El ingreso del gas a la Argentina, que pagará un total de US$ 95 millones por este contrato, se efectúa mediante dos gasoductos: Gas Andes y Norandino. Según los términos del convenio, por el primero de ellos ingresarán 276 Mm3 (un cargamento de 90 Mm3 y dos de 96Mm3), a un precio de US$ 7,20 el millón de BTU. En tanto, por el segundo gasoducto se importarán 86 Mm3 (un cargamento), a US$ 6,90 el millón de BTU.

La importación comenzó el 17 de mayo y se extenderá, según lo firmado por Enarsa y ENAP (Empresa Nacional de Petróleo de Chile), hasta el 31 de agosto. Según los datos del Enargas, desde el 17 de mayo hasta el 30 de junio ya se había importado el 42 por ciento del total pautado en el contrato. Fueron 152,4 Mm3 de gas (57% por Gas Andes y 43% vía Norandino)

imagen3

En barco

Qatar, Trinidad y Tobago, Nigeria o Australia son algunos de los países desde donde procedieron los barcos con cargamentos de gas natural licuado (GNL) contratados por la Argentina en lo que va de 2016. En esta modalidad, se licitan y compran buques que transportan el hidrocarburo, que amarran en los puertos de Escobar y Bahía Blanca, donde se regasifica el cargamento para volcarlo a la red. Ambas terminales tienen una capacidad máxima de regasificación diaria de 17 Mm3.

El precio por importar gas en esta modalidad es variable, de acuerdo con cada licitación, aunque según se desprende de los datos del Enargas, el promedio pagado en 2016 es de US$ 5,05 el millón de BTU en Bahía Blanca y US$ 5,30 en Escobar.

De acuerdo con los datos del organismo, en el primer semestre de 2016 la Argentina importó 2416 Mm3 de gas en esta vía (45% del volumen total de importaciones). De esa cantidad, 1308,8 Mm3 ingresaron vía Escobar (25 buques), con desembolsos totales por US$ 259,3 millones, mientras que por Bahía Blanca se adquirieron 1107 Mm3 (13 barcos) por US$ 223,2 millones.

A su vez, están programados arribos hasta fines de agosto, con licitaciones que ya fueron concretada, aunque desde el Enargas sostienen que la importación de gas vía buques podría extenderse hasta octubre, dependiendo de la evolución de la demanda interna.

imagen4

Cotejando precios (por millón de BTU)

US$ 3,02 paga la Argentina el gas importado a Bolivia

US$ 6,90 a US$ 7,20 es el precio del gas importado de Chile

US$ 5,05 a US$ 5,30 es, en promedio, lo que cuesta importar gas en barco

.

.