¿Qué está pasando con los precios en el Mercado de energía eléctrica?

A continuación mostramos un análisis del precio de Energía Eléctrica que deben afrontar los grandes usuarios del MEM (GUMAS y GUMES) y una perspectiva de corto y mediano plazo.

En la siguiente tabla comparamos diciembre 2020 y diciembre 2021 y nos parece interesante destacar algunos aspectos.

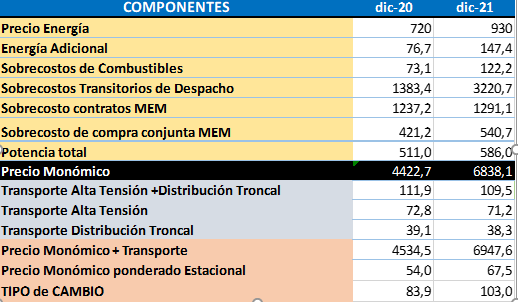

Tabla 1” Componentes del precio monómico”

El valor monómico representativo de costos total de operación del MEM, incluyendo los cargos correspondientes a energía, potencia, contratos MEM, sobrecostos, servicios y transporte, alcanzó un valor medio del orden de los 6947,6 $/MWh para Dic 2021, frente a los 4534,5 $/MWh del año anterior. Este incremento representa un aumento del 53% en $/MWh y si realizamos el análisis en dólares pasó de 54Usd/Mwh a 67,5usd/Mwh, aumentando 25% en Usd/Mwh.

Si observan la tabla, se nota claramente que el mayor impacto se ubica en el Sobrecosto Transitorio de Despacho que refleja los costos adicionales al precio de la energía relativos a costos variables de la maquinas térmicas.

Los motivos fundamentales se deben a mayores costos de gas ajustado por el plan gas en el parque térmico, mayor necesidad de utilización de Gas Oil (El combustible más caro para generar térmicamente) y menor oferta hidro que fue compensada por renovables (más caras que la hidro viejas) y energía nuclear.

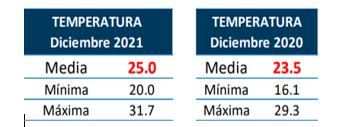

TEMPERATURA

En relación a la temperatura de GBA, Diciembre 2021 fue un mes “cálido”, con las temperaturas ubicándose prácticamente arriba de los 24°C/25°C de media, superiores a la media esperada para el mes, y superiores al mismo mes del año anterior, mes en donde las temperaturas se ubicaron alrededor de la temperatura esperada

GENERACIÓN

A raíz de las sequías imperantes en los últimos años en el país, la energía hidroeléctrica ha decrecido notablemente.

En contraposición, el menor aporte de los ríos está siendo compensado con una mayor generación nuclear, a partir de la puesta a punto de las centrales existentes.

En contraposición a lo que sucede con la generación hidráulica, las energías renovables van ganando espacio en la matriz energética nacional, tanto por la puesta en marcha de nuevos desarrollos como por la prioridad de despacho que posee ese tipo de energía.

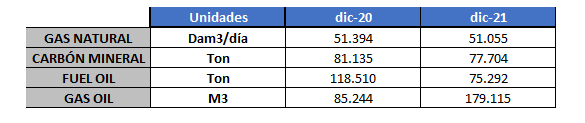

COMBUSTIBLES

Por mayor necesidad de parque térmico y ante la ausencia del gas se utiliza el gas oíl, el cual tiene un costo mas elevado que el Gas Natural.

Unitariamente el costo del gas oíl aumento significativamente debido al aumento de los precios de los combustibles.

Que se espera para Enero 2022?

Se espera que el precio monómico + transporte alcance un valor de 70,1 [Usd/Mwh] considerando un tipo de cambio de 104 [$/Usd].

Lo que se espera para el 2022 es una baja producción hidroeléctrica y por ende precios de energía relativamente altos de enero a mayo. De mayo a septiembre se espera una hidrología media ubicándonos en menores costos de la energía durante el período invernal dado que podríamos bajar la cantidad de gas oil y fuel oil que utilizamos para generar electrones en ese período.

Es importante destacar que las perspectivas de costos para enero-febrero, ya hacen dejar atrás el precio esperado para 2022 de 69 Usd/Mwh y nos posiciona mas próximos a los 71 Usd/Mwh,

Fuente: Florencia Valbuena – Diego Rebissoni