La película del Gas Natural en Argentina

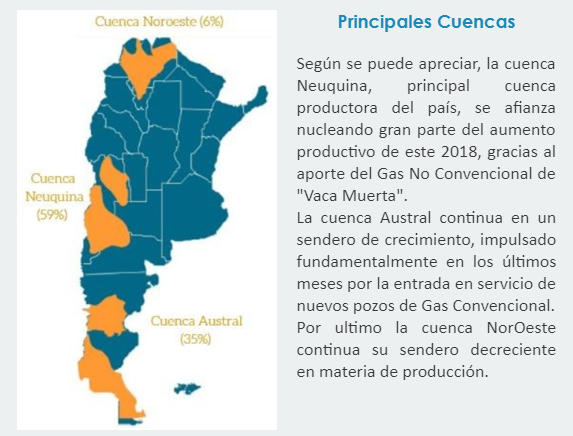

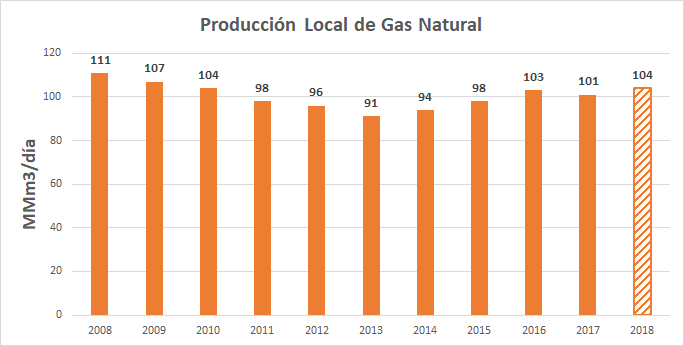

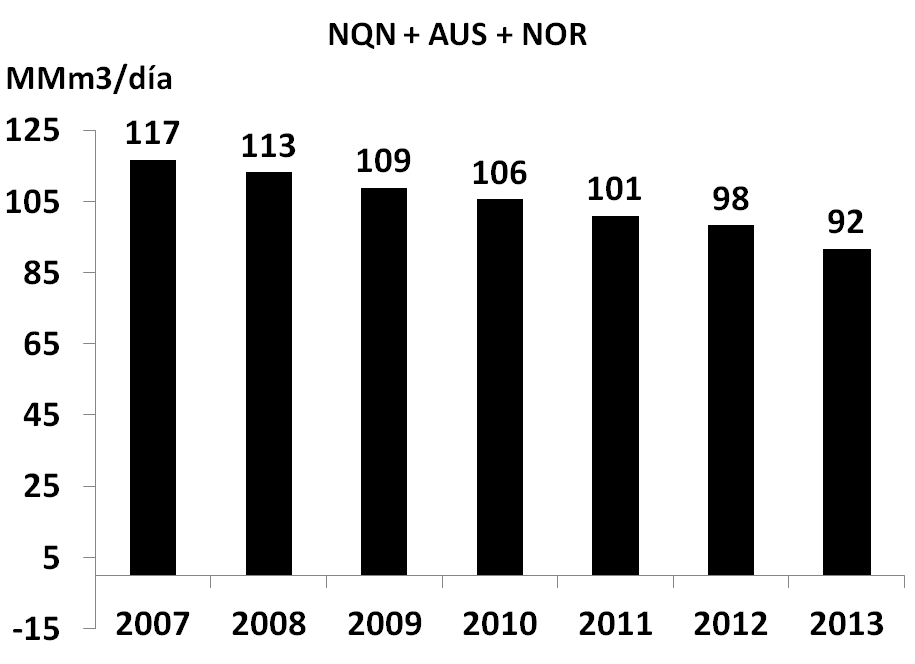

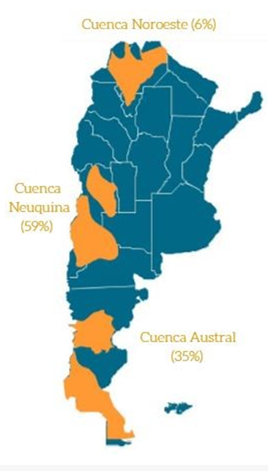

El mercado Gasífero Argentino, compuesto por 3 principales cuencas según puede apreciarse en la imagen, experimento para el año 2018 un importante desarrollo y crecimiento en su producción, impulsada principalmente por el desarrollo de Vaca Muerta en la cuenca Neuquina.

Producto de mayores inversiones, múltiples proyectos entraron en su fase productiva para dicho año, aumentando considerablemente la disponibilidad del fluido en meses de invierno, meses donde se producen los picos de demanda producto del elevado consumo residencial.

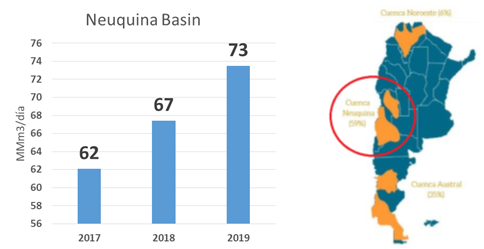

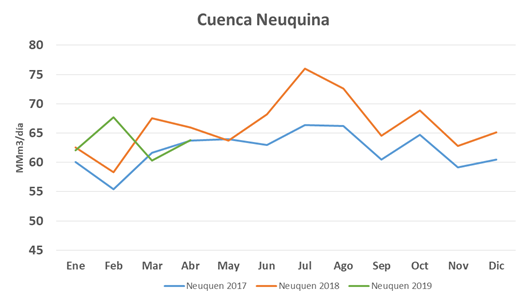

- Cuenca Neuquina

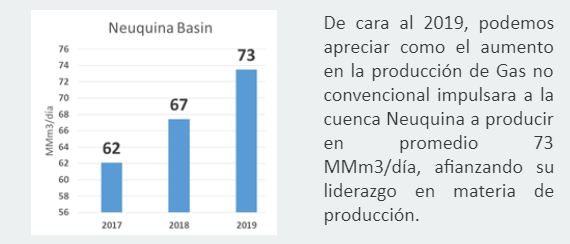

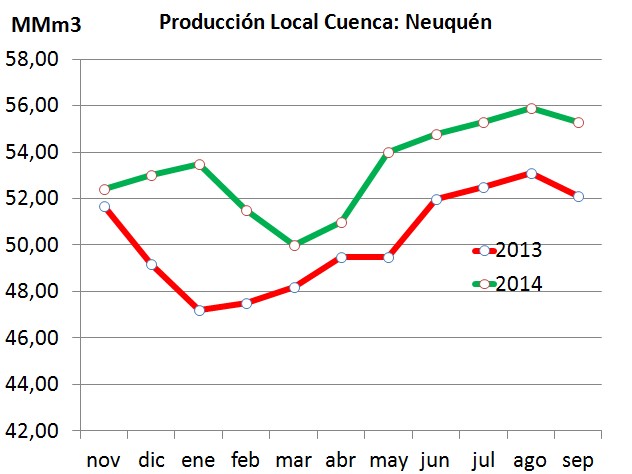

Siendo la cuenca Neuquina la cuenca de mayor participación en la producción nacional de Gas Natural y Petróleo en el trascurso del año 2018 aumento considerablemente su producción de Gas Natural apoyada fundamentalmente por Shale Gas proveniente de la formación de Vaca Muerta.

Apoyada fundamentalmente por Fortín de Piedra, yacimiento perteneciente a Tecpetrol, puede apreciarse como para el año 2018 la producción de Gas Natural se incrementó en dicha cuenca un promedio de 5 MMm3/día, alcanzando picos para el mes de Julio de unos 9 MMm3/día. Pasados los meses de invierno (meses de mayor demanda y por consiguiente de mayor precio, producto de la escasez del fluido), se aprecia una caída en la producción de carácter estacional y producto de la falta de demanda para el periodo estival (exportaciones y mercado local), pero con un promedio de 4 MMm3/día por sobre la producción del año 2017.

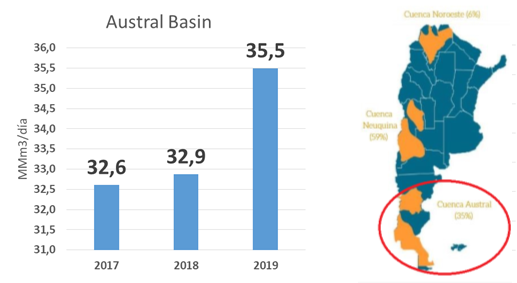

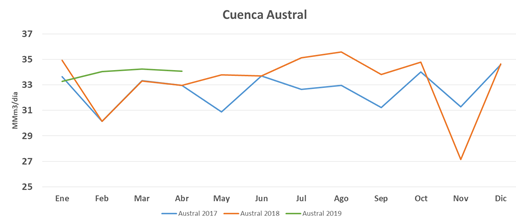

- Cuenca Austral

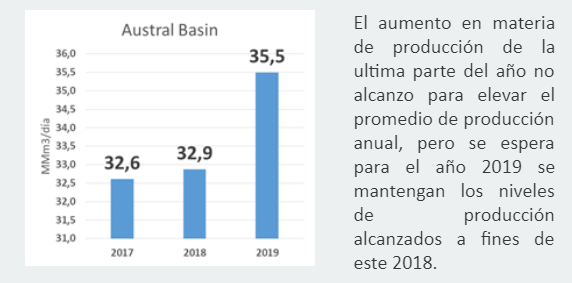

La cuenca Austral, que abarca las provincias de Tierra del Fuego, Santa Cruz y Chubut, con una participación del 35 % en la producción nacional, al igual que en la cuenca Neuquina, tuvo un aumento en su producción de Gas Natural producto de mayores inversiones y desarrollo de Tight Gas y gas convencional producto de mayor producción de Petróleo.

Puede apreciarse como también en los meses de invierno, puntualmente para el mes de Agosto, la producción alcanzo valores de 5 MMm3/día por encima a los del año 2017. Para el mes de Noviembre se aprecia una caída importante de la producción producto de los mantenimientos anuales programados en Tierra del Fuego, lo cual afecta sensiblemente al cálculo del promedio anual de producción para la cuenca Austral, impidiendo la clara visualización mediante dicho cálculo del aumento real de la producción.

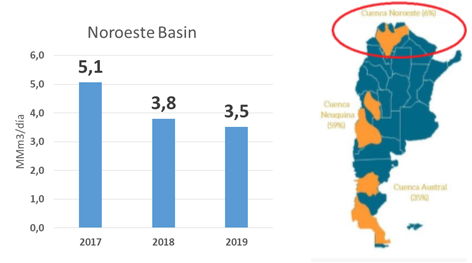

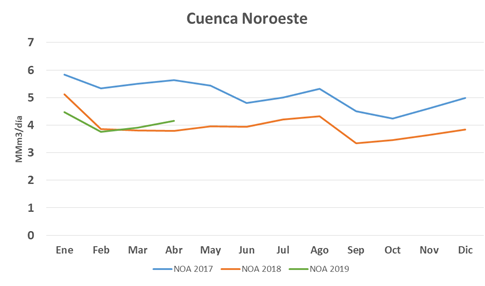

- Cuenca Noroeste

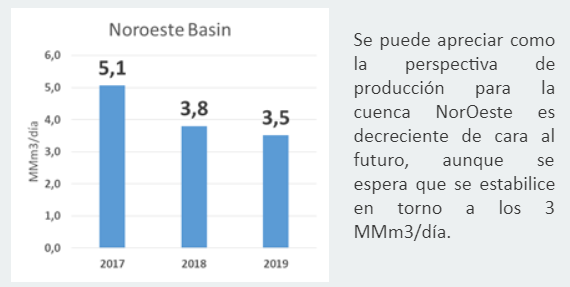

En lo que respecta a la cuenca del Norte Argentino, su tendencia de producción decreciente se afianza en el tiempo y se prevé que la misma continúe a futuro, sin horizontes de inversión previstos, quedando aún más rezagada ante la aparición de Vaca Muerta.

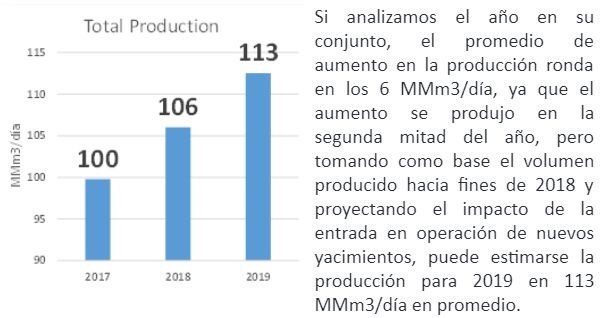

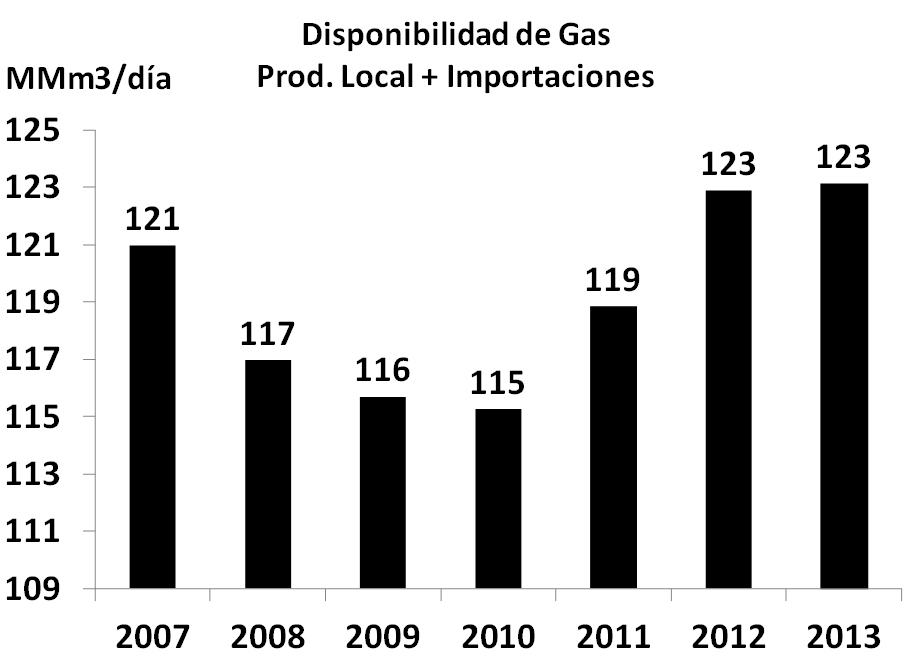

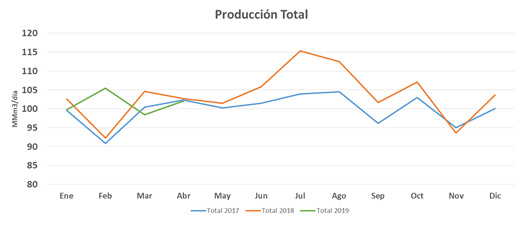

En lo que respecta a la producción total del país, analizando las 3 cuencas en su conjunto, puede apreciarse claramente el aumento en la producción respecto del año anterior, atenuado en su promedio producto del excedente producido en los meses de verano (lo que condujo a muchas empresas productoras a reducir su producción al mínimo ante la falta de demanda, lo que conduce a reducciones significativas en el precio del fluido) y finalizando el año 2018, una merma productiva consecuencia del conflicto entre el gobierno y las petroleras por la aplicación de la resolución 46.

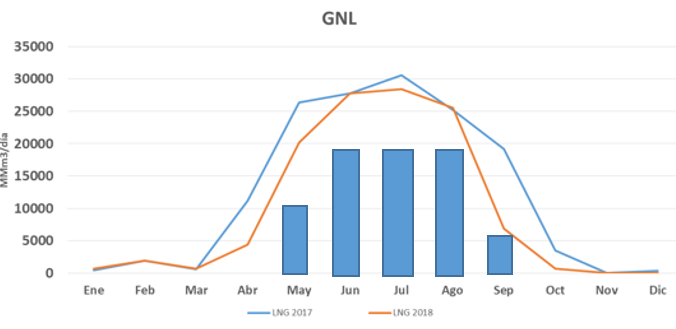

- Importaciones

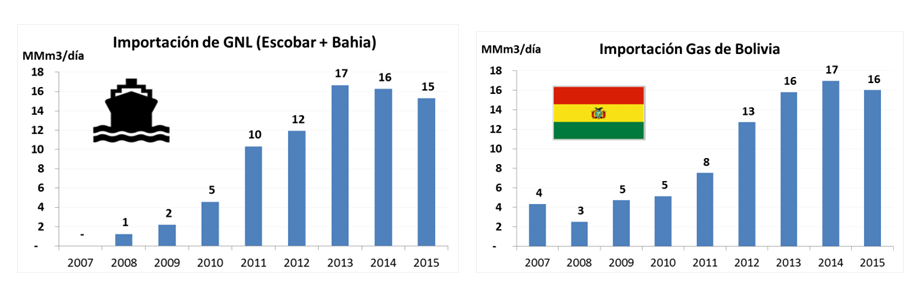

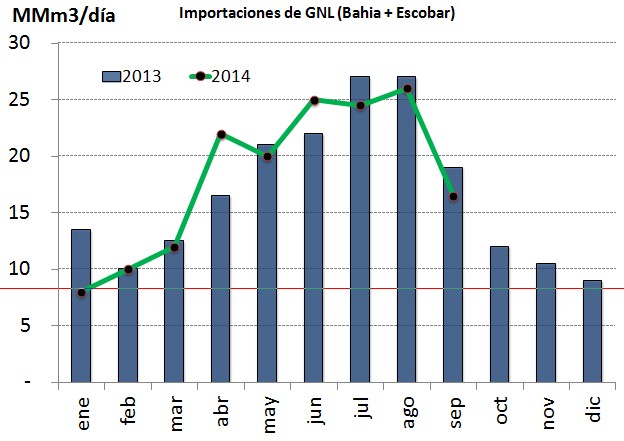

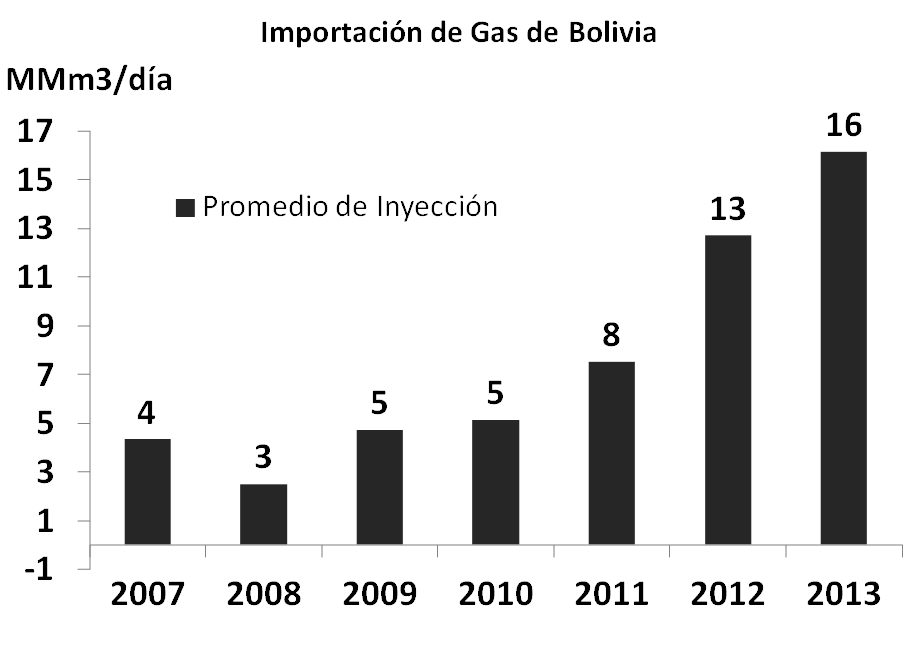

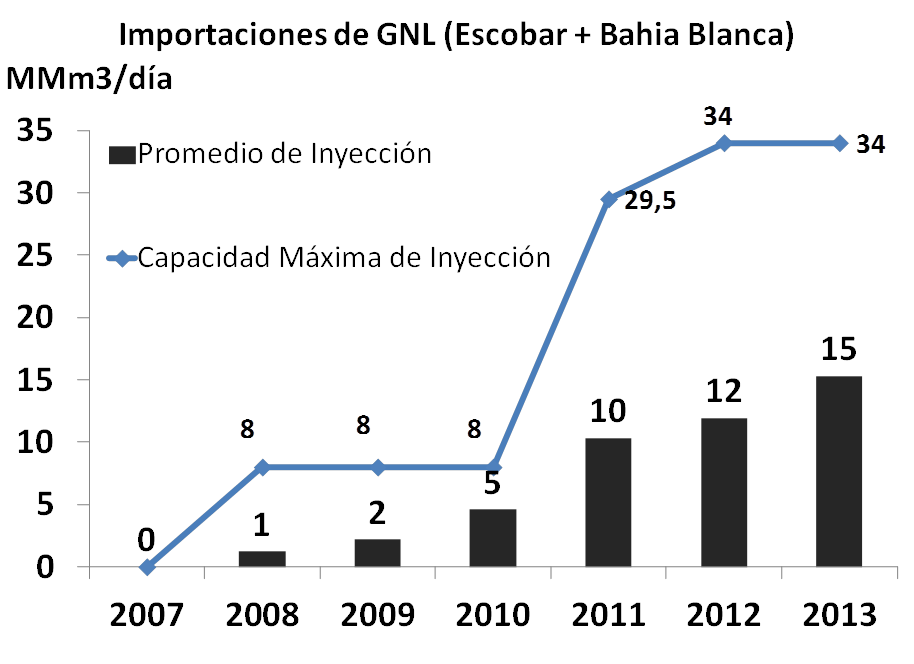

En materia de importaciones, y como era de esperarse, para el año 2018 se vieron fuertes bajas hacia fin de año. En los meses de invierno fue necesario inyectar grandes volúmenes de gas licuado para cubrir los picos de consumo de los usuarios residenciales como se venía haciendo en años anteriores y como se espera también ocurra para este 2019, con el aliciente de que el sistema de importaciones ya no cuenta con la terminal ubicada en Bahía Blanca, lo cual le resta flexibilidad al sistema en los días de mayor consumo residencial para cubrir dichos picos de requerimiento.

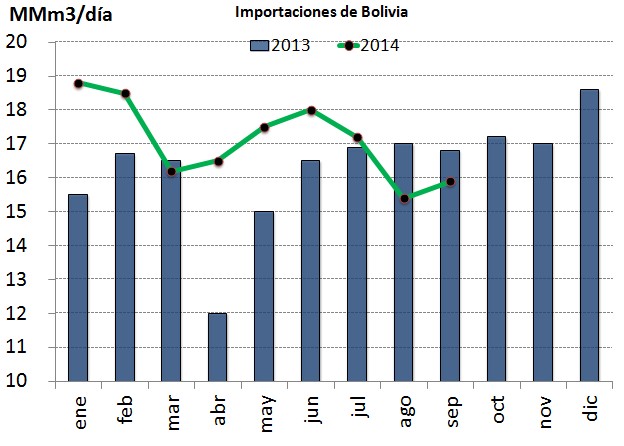

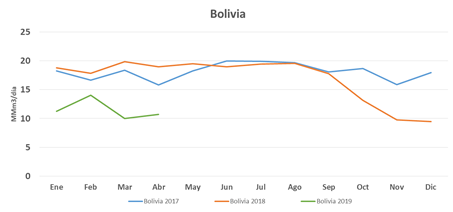

Hacia fines del 2018 puede apreciarse una significativa disminución del gas importado de Bolivia, producto del fuerte excedente del fluido desde el mes de Septiembre en adelante, reduciendo así la importación

Demanda

En lo que respecta a la demanda de Gas Natural podemos diferencias 3 grandes segmentos, que componen casi la totalidad del consumo Nacional: Residencial, Industrial y de Generación Térmica.

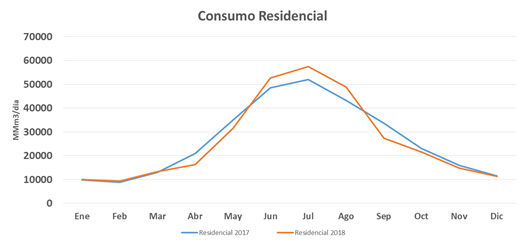

- Residencial

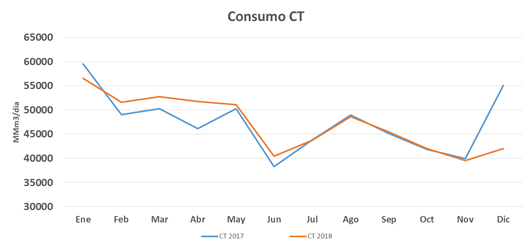

La demanda Residencial para el año 2018 se comportó de manera muy similar a la del 2017.

Producto de un invierno de menores temperaturas puede apreciarse un consumo de unos 4 MMm3/día mayor al del año 2017 para los meses de Junio, Julio y Agosto, contrarrestado por menores consumos en los meses más cálidos, producto fundamentalmente del impacto tarifario en la economía de los consumidores.

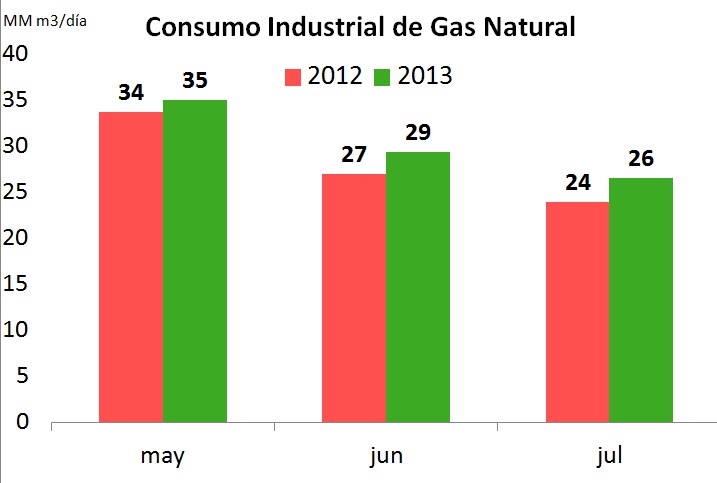

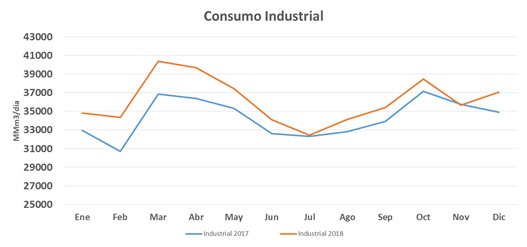

- Industrial

El segmento Industrial tuvo un comienzo de 2018 en el orden de 6 MMm3/día por encima del año 2017 producto de una recuperación en la actividad económica. Este aumento de consumo fue mermando a lo largo del año aunque en su medición global puede apreciarse un aumento promedio del orden de los 2 MMm3/día con respecto a 2017.

Cabe destacarse, como dato relevante, las menores restricciones al consumo para los meses de invierno producto del efectivo abastecimiento de la demanda prioritaria.

- Generación Térmica

Al igual que el segmento industrial tuvo un comienzo de año con consumos superiores a los del año 2017, en el orden de los 3 MMm3/día en promedio. Finalizado el período invernal, su consumo se mantuvo en iguales valores a los del año pasado, disminuyendo en Diciembre por efecto de temperaturas más templadas y descenso de consumo eléctrico producto de la situación económica.

Conclusiones

El 2018 se muestra como un año de repunte productivo, fundamentalmente producto de la entrada a plena producción de nuevos yacimientos de Gas No Convencionales en la cuenca Neuquina, acompañado por un repunte productivo de la cuenca Austral, que según puede apreciarse continua para este 2019.

En materia de demanda el año 2019 no muestra cambios significativos, con la industria en niveles de consumo históricos, afectada por la situación macroeconómica y económica en general. Analizando el consumo para Generación Térmica, observamos a su vez consumos similares a los del año 2018, siendo los mimos relativamente menores producto de temperaturas moderadas en los meses de verano y mayor participación de otras fuentes de Energía (mayor proporción de energías renovables y un invierno frio en el área del Comahue lo que favorece a la energía hidroeléctrica). En cuanto a usuarios Residenciales, se prevé un consumo en torno al promedio 2017/2018, con un invierno de temperaturas frías y la contracara de los aumentos tarifarios.

En materia productiva, conjunto al aumento de la producción nacional de Gas no se prevén faltantes en el sistema, sobre todo teniendo en cuenta los picos de consumo en los meses de invierno, con un único factor que nos merece detenimiento, siendo el mismo la falta de la planta de licuefacción de Bahía Blanca. La falta de Bahía Blanca implica para el sistema la pérdida de capacidad de inyectar 15 MMm3/día al sistema para cubrimiento de picos de consumo en un punto cercano a su mayor demanda (GBA), dicho volumen se encuentra disponible si en boca de pozo proveniente de cuenca Neuquina, por lo que no se habla de faltantes si no de perdida de flexibilidad del sistema. Dicha perdida de flexibilidad redunda en la capacidad de transporte, por lo que se espera que para este 2019 el sistema se encuentre más “tenso” en materia de transporte.