Oferta de GAS NATURAL: Una luz en el camino para el corto y mediano plazo

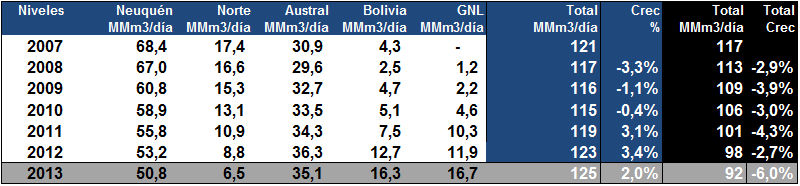

El mercado de gas natural en argentina, transita un claro punto de inflexión, donde luego de 6 años consecutivos de caídas en su producción ha logrado frenar la reducción en la oferta local gracias a nuevas perforaciones de gas no convencional y aceleración de pozos existentes.

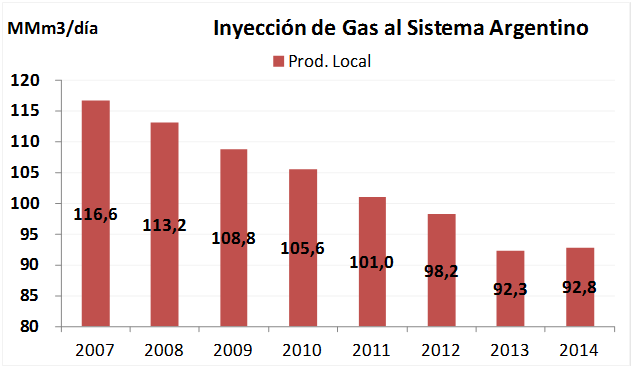

En el año 2014, se proyecta un incremento del orden de 0.5 MMm3/día como promedio anual de de inyección comparado con el año 2013. En el grafico continuo, mostramos los volúmenes mencionados y podemos observar cómo se revierte la tendencia decreciente observada para el periodo 2007-2013.

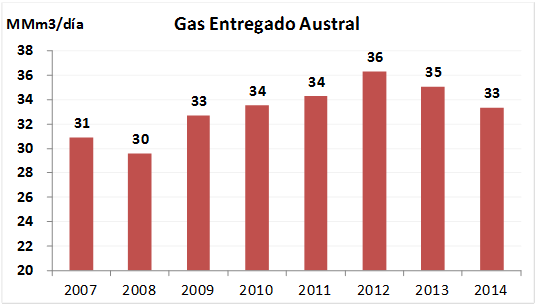

En el gráfico previo, el volumen consolidado incluye un reducción en la entregas desde la cuenca Austral, producto de la campaña de perforación que comenzó en Octubre de 2014. Sin esta reducción, el volumen proyectado para el 2014 sería aún mayor frente al 2013.

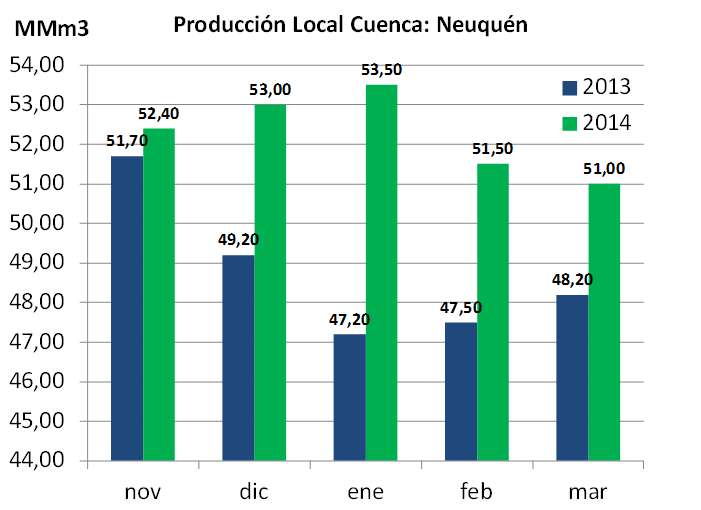

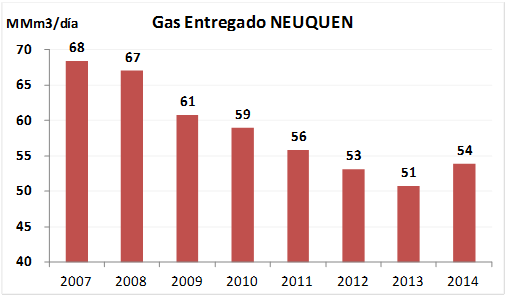

La cuenca que ha producido el shock en la oferta de gas natural en el año 2014, ha sido la cuenca Neuquina, luego de consecutivas reducciones en su producción. Esta tendencia decreciente ser revirtió completamente, creciendo casi 3 MMm3/día en promedio, lo que representa un incremento 5.8%. A continuación el gráfico de su evolución en MMm3/día promedio.

Para completar la sección de Oferta Gasífera mencionamos también que la cuenca Austral ha dejado de ser el impulsor de la mayor disponibilidad de gas natural a nivel local, abandonando ese rol desde el año 2013, donde luego de 4 años consecutivos de crecimiento comenzó una lenta reducción de volúmenes por depletamientos naturales y problemas operativos en pozos irrecuperables.

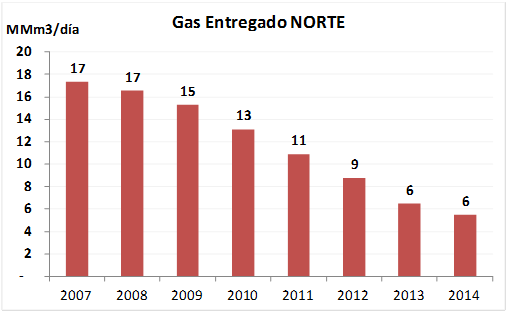

En el ultimo gráfico se muestra la cuenca norte, donde la caída impactante de la misma lleva reducir la producción a casi un tercio de los niveles del año 2008. En los volúmenes macro, el peso de la cuenca norte a perdido relevancia por su baja incidencia. A nivel regional, esta cuenca ha sido compensada por mayores importaciones de gas natural proveniente de Bolivia.