Tarifas y Precios de gas Natural.

Tarifas y Precios de gas Natural. El trampolín Residencial

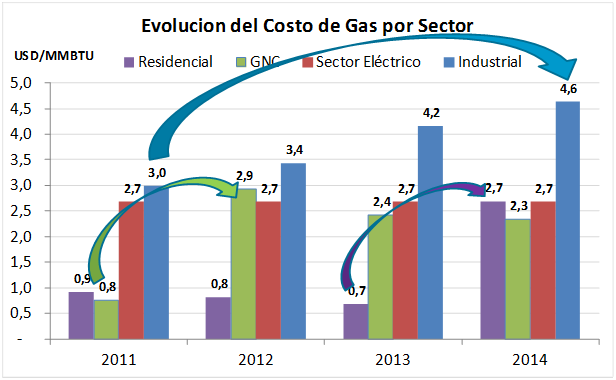

Respecto a los costos de gas natural incluidos en la tarifa del segmento Residencial, se puede ver un fuerte impacto en el año 2014, el cual se refiere a la readecuación tarifaria a partir del 1ro de Abril, incluyendo fuertes aumentos en los precios de gas natural en el punto de ingreso al sistema de transporte y con pleno impacto desde el mes de agosto. El costo determinado en el gráfico precedente se refiere al promedio de todas las categorías del segmento Residencial (R1 a R3-4), considerando que no se producen ahorros en el consumo respecto al año 2013.

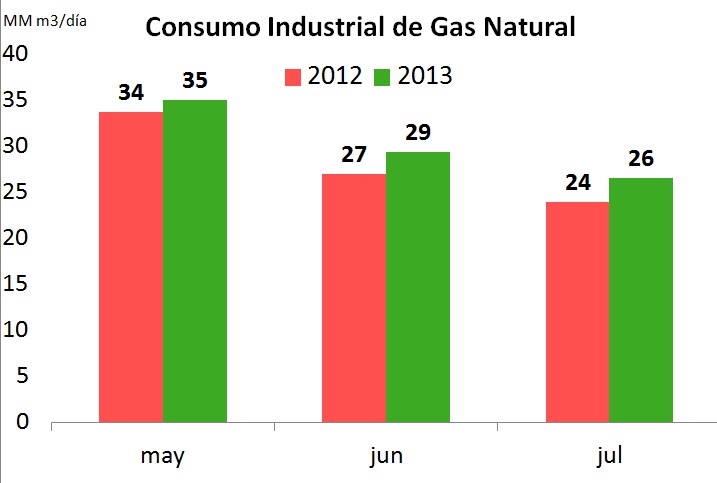

El sector industrial, único segmento en el que los precios de gas están desregulados, muestra un incremento interanual relativamente constante, promedio para las distintas cuencas de abastecimiento, y generado fundamentalmente por la caída en la producción total, disminuyendo la disponibilidad de gas para dicho sector.

Los precios del sector de GNC se readecuaron en el año 2012, mostrando un fuerte incremento, el cual fue de más del 300% en pesos. Posteriormente, con las variaciones del tipo de cambio, este incremento se fue reduciendo en USD.

El precio de gas del sector de generación de energía eléctrica no ha sufrido modificaciones en los últimos años y se ubica para la cuenca Neuquina en 2.68 US$/MMBTU.

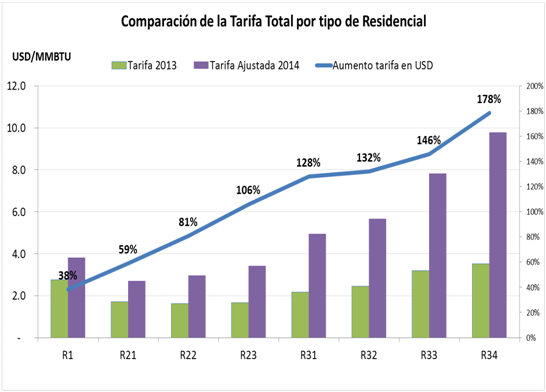

En el gráfico precedente se puede ver las distintas categorías de consumo Residencial. Estas categorías fueron determinadas en base a su consumo y a las zonas de ubicación. Hay zonas que han perdido el subsidio en el precio de gas.

A modo de la comparación entre las distintas categorías, la tarifa del segmento R3-4 está pagando además del costo sin subsidio del gas natural en el punto de ingreso al sistema de transporte, un Cargo por la importación de gas natural de Bolivia y del LNG, el cual también no está subsidiado.

El segmento R1 paga precios de gas natural y Cargo por importación fuertemente subsidiados.