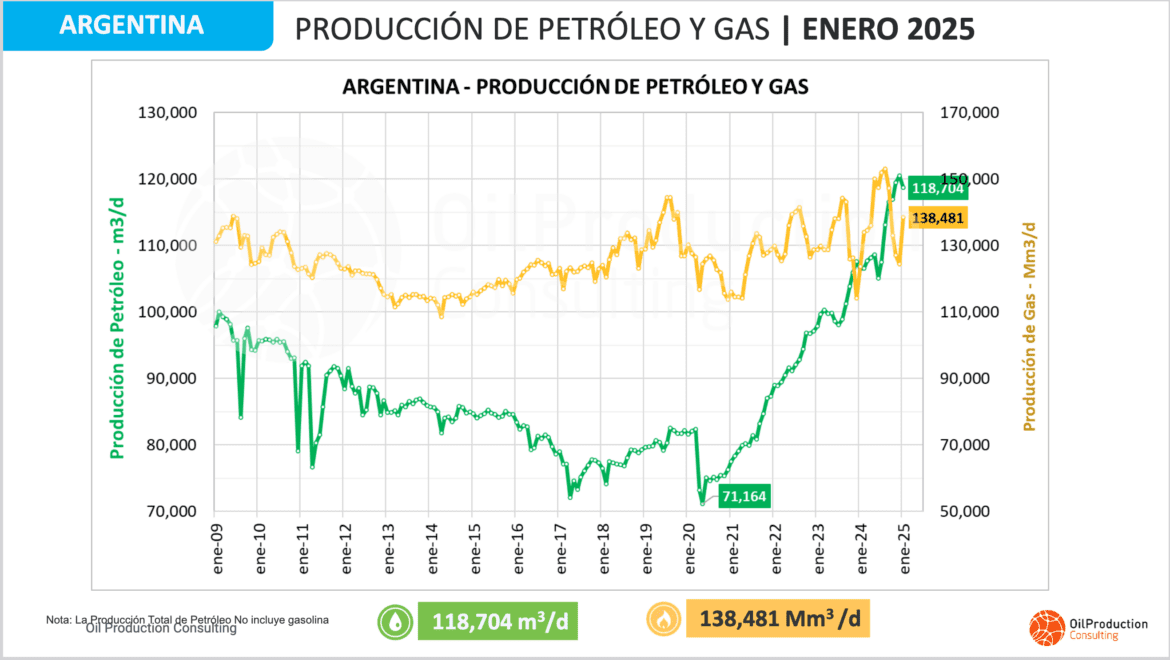

Según un informe elaborado por Oil Production Consulting, el sector de hidrocarburos en Argentina continúa mostrando una evolución significativa, con tendencias al alza en la producción de petróleo y gas. Basados en datos de la Secretaría de Energía, el informe indica que la producción total de petróleo en enero de 2025 alcanzó los 118.704 m3/d, mientras que la producción de gas se ubicó en 138.481 Mm3/d. Estos resultados reflejan el impacto de inversiones sostenidas en el sector, así como el avance de los proyectos no convencionales.

Evolución de la producción

En la comparación mensual, la producción de petróleo mostró una leve caída del 1,4%, mientras que la de gas registró un crecimiento significativo del 11,5%. Este comportamiento refleja fluctuaciones propias de la estacionalidad y ajustes operativos de las principales empresas productoras.

Por otro lado, la producción no convencional (NOC) continúa consolidándose como un factor clave para el crecimiento del sector. En enero de 2025, el petróleo no convencional representó el 59% del total producido, con 70.484 m3/d, mientras que el gas no convencional alcanzó los 85.208 Mm3/d, lo que representa el 62% del total.

Principales productores

El ranking de producción por empresa muestra a YPF S.A. como la principal operadora del país, con una participación del 47,4% en la producción de petróleo y del 25% en gas. Le siguen Pan American Energy, Vista Energy Argentina y Pluspetrol. En el segmento no convencional, la operación de YPF en Loma Campana sigue liderando la extracción de petróleo, mientras que Fortín de Piedra, de Tecpetrol, mantiene su posición como el mayor productor de gas no convencional.

Otras compañías con una presencia destacada en la producción nacional incluyen Total Austral, que tiene una fuerte participación en la producción de gas en la Cuenca Austral, y Shell Argentina, que continúa aumentando su producción en la formación de Vaca Muerta.

Distribución por cuenca

La cuenca Neuquina sigue siendo la región de mayor producción de hidrocarburos en el país, aportando el 71% del petróleo y el 70% del gas total. La cuenca del Golfo San Jorge ocupa el segundo lugar en petróleo con un 25%, mientras que en gas, la cuenca Austral representa el 20% del total.

Las cuencas Cuyana y del Noroeste continúan con una participación marginal en la producción nacional. Sin embargo, los esfuerzos de algunas operadoras buscan optimizar la producción en estos yacimientos maduros mediante nuevas técnicas de recuperación secundaria y terciaria.

Exportaciones y mercado internacional

Durante enero de 2025, las exportaciones de petróleo crudo continuaron en niveles elevados, impulsadas por la creciente demanda en mercados como Chile y Brasil. En el caso del gas, las exportaciones hacia Chile aumentaron en un 15% respecto al mes anterior, en línea con los compromisos asumidos bajo los contratos estacionales de exportación.

El crecimiento en la producción ha permitido que Argentina mantenga su capacidad de abastecimiento interno al mismo tiempo que fortalece su presencia en el mercado regional. Sin embargo, las restricciones en la infraestructura de transporte siguen siendo un desafío para ampliar las oportunidades de exportación.

Inversiones en infraestructura

Uno de los puntos clave del sector es la expansión de la infraestructura para el transporte de hidrocarburos. El Gasoducto Néstor Kirchner ha permitido aumentar la evacuación de gas desde Vaca Muerta, aunque se requieren nuevas inversiones para fortalecer su capacidad de transporte y almacenamiento.

Asimismo, el desarrollo de terminales de licuefacción para la exportación de GNL se encuentra en evaluación. El proyecto de Argentina LNG podría consolidar al país como un proveedor estratégico en el mercado global, reduciendo la dependencia de la exportación de gas por gasoductos.

Tendencias y perspectivas

El crecimiento de la producción de gas sugiere un fortalecimiento del Plan Gas.Ar y el desarrollo de infraestructura para la exportación. En el caso del petróleo, el aumento de la producción no convencional, especialmente en Vaca Muerta, refuerza la competitividad de Argentina en el mercado internacional.

Los desafíos a futuro incluyen la necesidad de mayores inversiones en infraestructura de transporte, regulaciones favorables para la exportación y estabilidad macroeconómica que permita consolidar el crecimiento del sector. A su vez, la transición energética y la presión ambiental sobre el sector imponen la necesidad de una estrategia a largo plazo que equilibre el desarrollo de los hidrocarburos con la diversificación de la matriz energética del país.